Сургутнефтегаз: ТЭК что тут у нас?

Обновление от 01.10.2021: целевая цена ПОНИЖЕНА

Операционные показатели

В первом полугодии 2021-го Сургутнефтегаз сократил добычу нефти на 7% г/г, до 26,7 млн тонн, а добычу газа — на 2,3%, до 4,6 млрд куб. м. Однако в последние месяцы компания восстанавливает объемы производства в связи с пересмотром параметров соглашения ОПЕК+. С января по август 2021 года производство нефти и газового конденсата у Сургута достигло 36,12 млн тонн. Для сравнения: добыча нефти за полный 2020 год составила 54,8 млн тонн, снизившись на 9,9% г/г, а в 2015–2019 годах находилась в диапазоне 60,5–61,8 млн тонн.

Ввиду смягчения условий сделки ОПЕК+ ожидаем возвращения объемов производства к средним показателям по итогам 2022-го. По нашему мнению, в ближайшие годы ОПЕК продолжит контролировать мировое предложение и цены на углеводородное сырье, избегая устойчивого дисбаланса в сторону дефицита или профицита более 2%.

За 2020 год Сургутнефтегаз увеличил инвестиции в добычу на 5%, до 216,8 млрд и нарастил запасы нефти по категории AB1C1 на 59,4 млн тонн. Компания не уточнила новый объем запасов.

Долгосрочная стратегия Сургута направлена «на укрепление позиций в российском нефтегазовом секторе в качестве надежной компании с устой- чивым финансовым положением и перспективами развития производства». Компания не анонсирует планов значимого наращивания запасов и добычи. Хотя с точки зрения ликвидных активов такая возможность существует. Для этого Сургут может увеличить присутствие на рынке M&A и активизировать участие в аукционах на право пользования недрами.

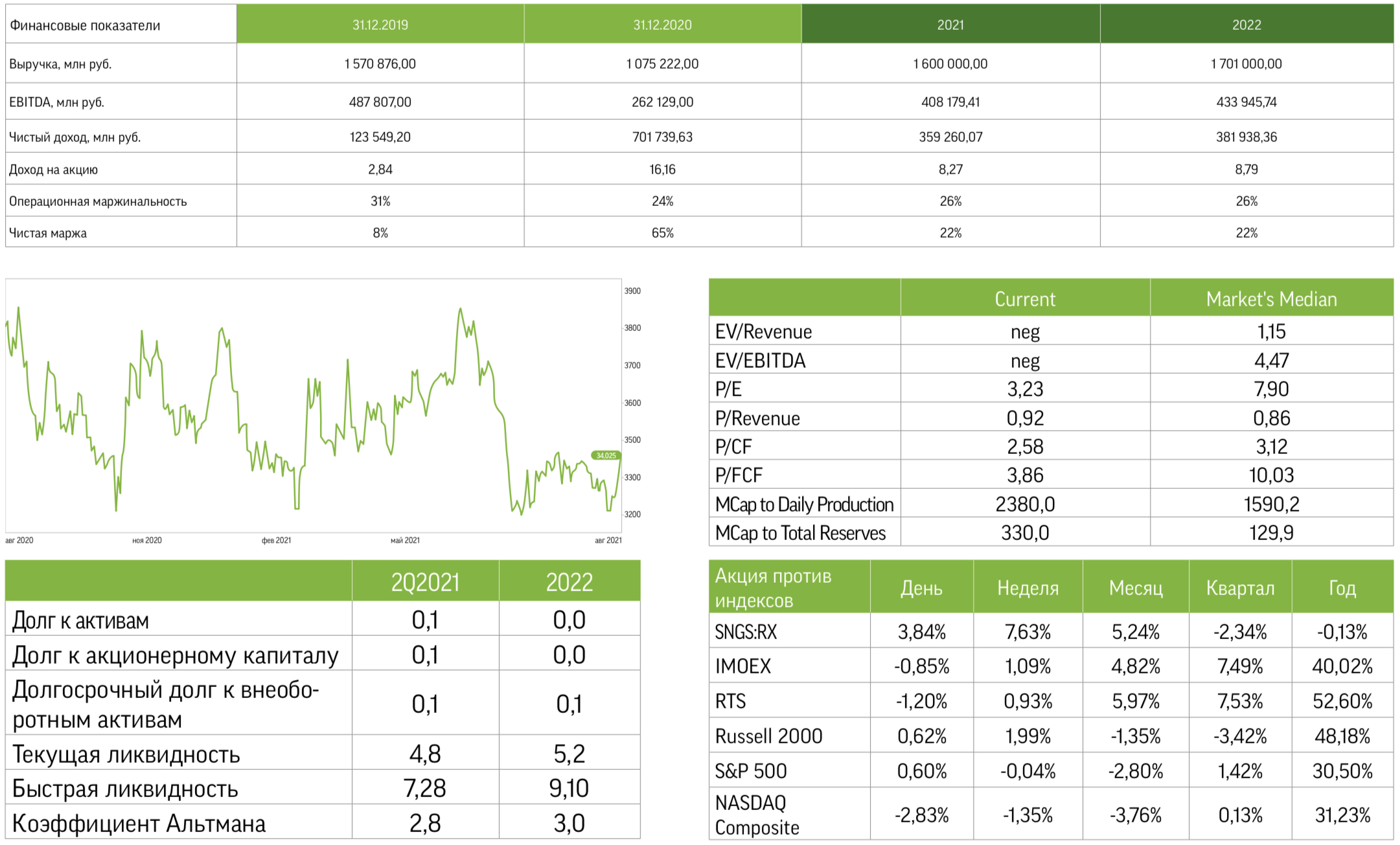

Финансовые показатели и наши прогнозы

Чистая прибыль Сургутнефтегаза по МСФО за первое полугодие 2021 года составила 155,2 млрд руб. Из-за увеличения объема ликвидных валютных средств компании до 3,9 трлн руб. убыток от валютной переоценки составил 81,5 млрд руб. против прибыли в 414,9 млрд руб. за аналогичный период годом ранее. Произошло существенное увеличение расходов, связанных с налоговыми выплатами, прежде всего НДПИ.

С учетом стабилизации курса рубля и повышения цен на нефть ожидаем выручку, EBITDA и чистую прибыль компании по итогам 2021 года в объеме 1 600 млрд, 408,2 млрд и 359,3 млрд руб. соответственно.

Дивиденд в базовом прогнозе закладываем в размере 3,3 и 0,7 руб. на при- вилегированную и обыкновенную акцию, что предполагает доходность 9% и 2% к текущим ценам.

Наши оценки

В финансовую модель расчета справедливой стоимости акций Сургутнефтегаза мы закладываем прогноз роста цен на нефть в 2022-2026 годах на уровне 17% г/г против 19% г/г в 1999-2012 годах.

В модели DCF соотношение между свободным денежным потоком и выручкой мы установили на отметке 15% при среднем за 2013-2020 годы значении 16%. В усло- виях улучшения ценовой конъюнктуры в ближайшие годы считаем возможным рост этого соотношения. Полагаем, что традиционное для периодов восстановления спроса повышение CAPEX не окажет давления на динамику данного коэффициента. Одним из ключевых драйверов роста для обыкновенных акций Сургута в последние годы выступают ожидания повышения доходности его ликвидных активов за счет сделок M&A и инвестиций на рынке ценных бумаг. Эти ожидания усилива- лись в прошлом году при падении цен на сырьевом рынке, схожая тенденция намечается и сейчас.

Высокая потенциальная доходность вложений в бумаги Сургутнефтегаза обу- словлена рисками, связанными с сильной зависимостью финансовых показа- телей компании от ситуации на валютном рынке.

Недостаточная прозрачность данных о структуре акционеров Сургута и его опе- рационных показателях вынуждает нас дисконтировать оценку справедливой стоимости обоих типов акций компании на 30%.

Компания остается существенно недооцененной по отношению к аналогам с точки зрения анализа финансовых мультипликаторов, обладает стабиль- ной и привлекательной для инвесторов дивидендной историей. Ее акции хорошо подходят в качестве инструмента хеджирования долгосрочных рисков ускорения инфляции.

Текущие оценки не учитывают прогнозы потенциального роста доходов от «кубышки» в результате изменения финансовой политики компании, в том числе в рамках выкупа активов с открытого рынка.

Котировки компании отстали по темпам восстановления от широкого сегмента бумаг ТЭК.

Целевая цена на конец первого полугодия 2022-го для обыкновенной акции Сургута — 57,59 руб., для привилегированной — 61,01 руб.

Исходная идея:

Операционные показатели и оценки

Добыча нефти у Сургутнефтегаза в 2020 году упала на 9,9% г/г, до 54,8 млн т, при сокращении в целом по России на 8,5%, до 512,8 млн т. Доказанные запасы нефти и попутного газа категорий АВ1 и В2 у компании снизились на 7% г/г и 23% г/г — до 691,4 млн т и 192,8 млн куб. м соответственно. Однако их влияние на динамику ресурсной базы Сургута невелико. Среднесрочная динамика запасов компании несколько слабее, чем в среднем по отрасли. Кроме того, Сургут отстает по этому показателю от таких конкурентов, как Газпром нефть и Роснефть.

Планов по значимому наращиванию запасов и добычи Сургутнефтегаз не анонсировал, но такая возможность у него есть как за счет сделок M&A, так и посредством участия в аукционах на право пользования недрами. Исходя из текущей практики исполнения соглашения ОПЕК+, мы ожидаем, что рост нефтедобычи в РФ по итогам 2021 года составит лишь 4,5%, а в 2022-м ее восстановление будет медленнее, чем заложено в базовом варианте этого соглашения. Среднесрочная корреляция между макроэкономическими показателями и результатами нефтегазовых компаний позво- ляет прогнозировать аналогичную динамику добычи Сургутнефтегаза.

Финансовые показатели и наши прогнозы

За январь-сентябрь 2020 года Сургутнефтегаз получил 903,7 млрд руб. чистой прибыли по РСБУ, что стало лучшим результатом с 2014 года. По итогам четвертого квартала компания отразит в отчетности убыток от курсовых разниц в пределах 100 млрд руб., который будет нивелирован увеличением прибыли от основной деятельности и получением процентных доходов. Базовый прогноз дивиденда по привилегированным акциям Сургута — 9,9 руб. на бумагу, что предполагает годовую доходность 24% к текущим ценам.

С учетом текущего уровня цен мы полагаем, что дивдоходность префов компании останется двузначной и по итогам 2021 года, так как существенного убытка от курсовых разниц в ближайшие кварталы не предвидится. Среднесрочно рубль остается в растущем тренде, однако сравнительно низкий уровень монетизации отечественной экономики и слабые темпы ее роста продолжают оказывать давление на российскую валюту.

Одним из ключевых позитивных драйверов для обыкновенных акций Сургутнефтегаза в последние годы стали ожидания относительно повышения доходности ликвидных активов за счет сделок M&A и инвестиций на рынке ценных бумаг.

Наши оценки

С учетом изменений на рынке в последние годы базовый сценарий по итогам 2021 года предполагает цену на нефть в размере $80 за баррель. В то же время в условиях высокого политического давления на производителей и операторов товарного рынка, а также ввиду долгосрочных отраслевых рисков, связанных с возвращением США в Парижское соглашение об изменении климата, наш прогноз цены на нефть скорректирован до $73 за баррель.

Рост нефтяных котировок в 2022–2026 годах, по нашим расчетам, будет соответствовать динамике в период 1999–2013-го, который предшествовал активному санкционному давлению на производителей. В среднем этот показатель, согласно нашей модели, должен повышаться на 10% от полугодия к полугодию, но с учетом упомянутых рисков мы скорректировали его рост до 7%.

В модели DCF мы закладываем отношение FCF Сургутнефтегаза к выручке на уровне 15% против среднего за 2013–2020 годы значения на отметке 16%. Считаем возможным существенное улучшение этого соотношения в ближайшие годы, главным образом за счет эффекта от ценовой динамики на основном рынке, а также при условии улучшения ценовой конъюнктуры. По нашему мнению, традиционное для таких циклов увеличение капитальных расходов не приве дет к замедлению роста чистого денежного потока и выручки компании.

Акции Сургутнефтегаза серьезно недооценены к аналогам по финансовым мультипликаторам. При этом они являются стабильной и привлекательной для инвесторов дивидендной историей. Кроме того, бумаги компании подходят для хеджирования долгосрочных рисков, связанных с ускорением инфляции. Текущие оценки не учитывают прогнозы потенциаль ного роста доходов от «кубышки» Сургутнефтегаза в результате изменения его финансовой политики, в том числе в рамках выкупа активов с открытого рынка.

Котировки компании отстали по темпам восстановления от широкого сегмента акций ТЭК.

Целевые цены по обыкновенным и привилегированным акциям Сургутнефтегаза на конец 2021 года — 78,61 руб. и 86,25 руб. соответственно.