T-Mobile: быстрый рост за счет регионов

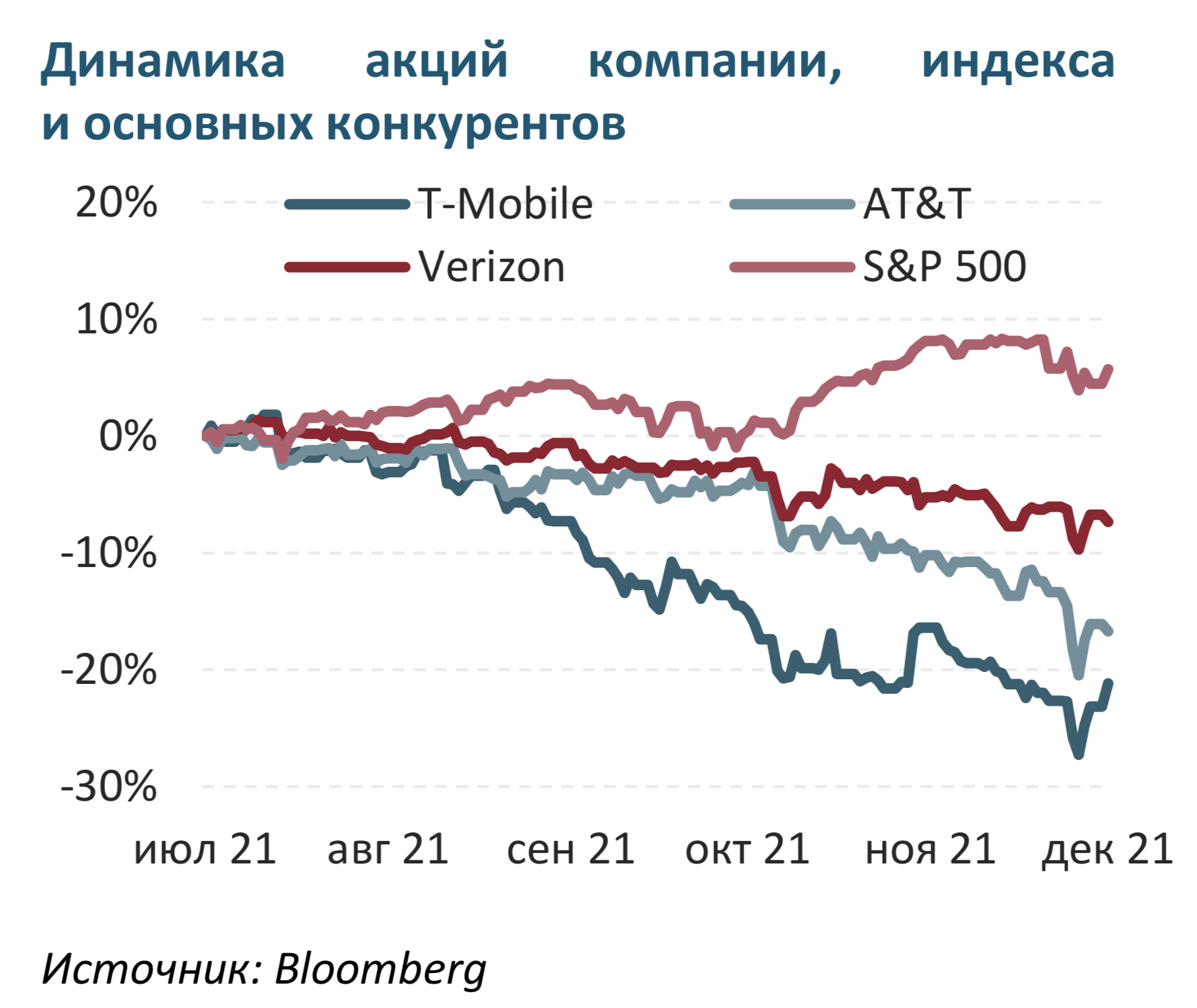

Котировки третьего по размеру выручки оператора сотовой связи в США T-Mobile (NASD: TMUS) снизились с исторических максимумов июля 2021 г. на 23%, в то время как рыночная стоимость ближайших конкурентов AT&T и Verizon уменьшилась на 18% и 9% соответственно, а индекс S&P 500 вырос на 6%. Мы считаем, что рынок недооценивает бизнес T-Mobile и перспективы, открывающиеся в связи со слиянием с оператором Sprint, а также темпы органического роста выручки в рамках амбициозной стратегии развития компании. По нашим оценкам, справедливая стоимость акций T-Mobile составляет $150 за штуку, что на 30% выше текущих уровней.

Катализаторы роста стоимости акций: рост базы абонентов, активное проникновение в регионы, развитие 5G, оптимизация затрат.

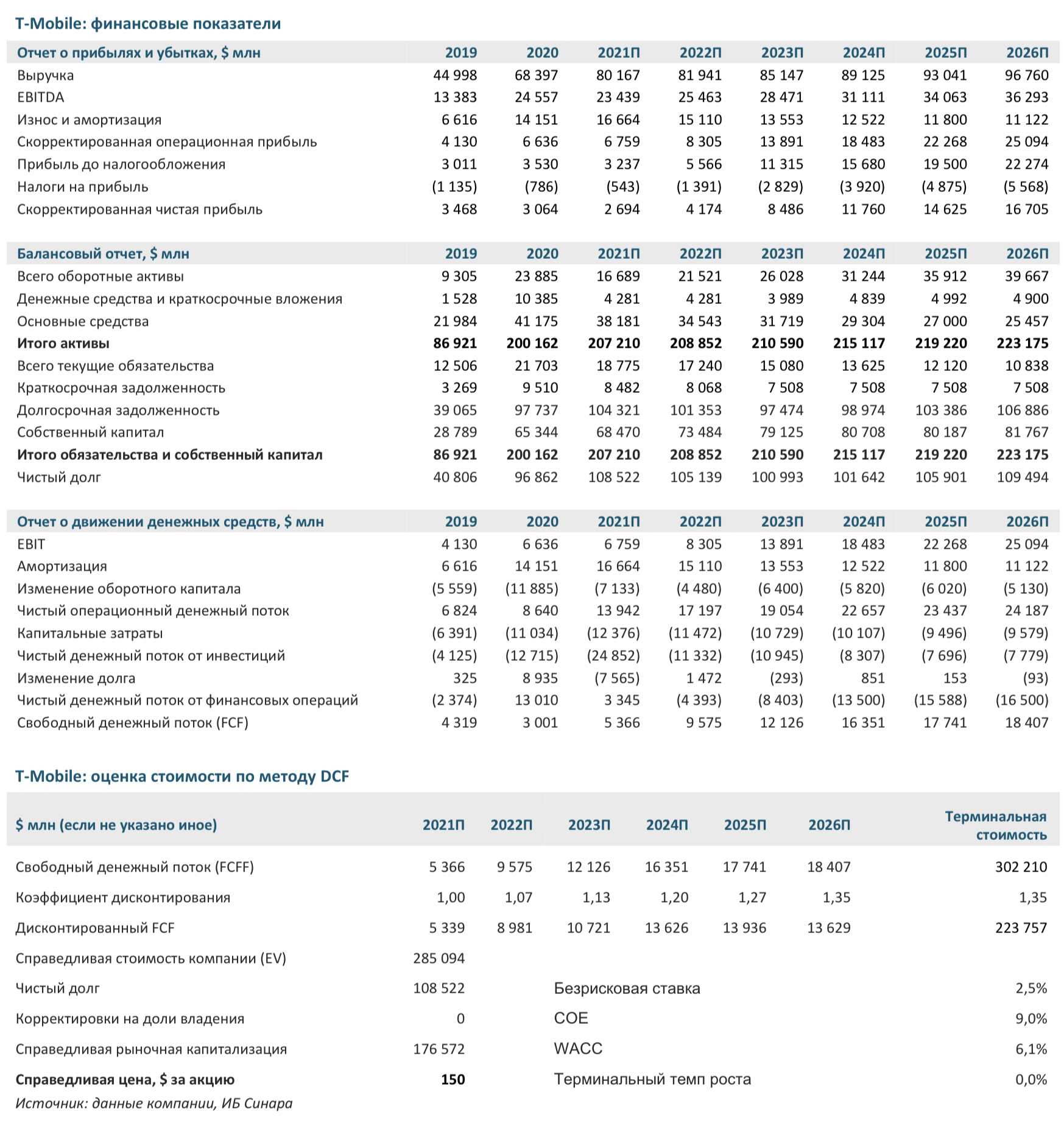

Региональная экспансия позволит показать прибыль выше ожиданий рынка. Согласно нашей оценке, среднегодовой темп роста выручки T-Mobile (CAGR 2020– 2025) составит 6,3% против 1,7% у Verizon. Увеличение доходов T-Mobile в основном произойдет благодаря расширению базы пользователей тарифов с постоплатой (CAGR 2020–2025 в 3,9%) за счет расширения присутствия в мегаполисах и усиления позиций в сельской местности. В ближайшие 5 лет доля T-Mobile в регионах увеличится с 13% до 20%. Таким образом, количество пользователей в сельской местности будет расти опережающими темпами по сравнению с общим количеством абонентов (CAGR 2020–2025 составит 9% против 3,9%). Рост числа пользователей в совокупности с увеличением доходов в расчете на пользователя (ARPU) обеспечат 69% прироста выручки T-Mobile с 2020 по 2025 г. Опережающий рост выручки приведет к тому, что прибыль компании, по нашим прогнозам, в 2025 г. составит $14,6 млрд, тогда как консенсус-прогноз Bloomberg предполагает $11,8 млрд.

Позитивная синергия от консолидации активов Sprint. T-Mobile увеличит рентабельность по EBITDA с 29% в 2021 г. до 38% в 2026 г. благодаря более умеренному росту операционных затрат по сравнению с выручкой (1% против 4% по CAGR за 2021–2026гг.). Сократятся расходы на интеграцию Sprint: сервисные расходы снизятся на 18%, общие и административные — на 8%. Свободный денежный поток (FCF) существенно вырастет в результате сделки: CAGR в 2021–2025 гг. составит 28% благодаря сокращению капзатрат средним темпом (CAGR 2021–2025) 6% до $9 млрд в 2025 г. при консенсус-прогнозе Bloomberg $10,1 млрд.

Компания имеет огромный потенциал для выплаты дивидендов или выкупа своих акций. По нашим оценкам, в 2025 г. компания сможет направлять на эти цели около $17,7 млрд, (12,2% от текущей капитализации или 100% FCF). Даже если компания направит на дивиденды только половину FCF (как Verizon), дивидендная доходность ее акций составит 6,1%, то есть выше прогнозируемой на 2025 г. доходности бумаг Verizon (5,3%).

Мы видим 30%-ный потенциал роста стоимости акций T-Mobile. Текущие мультипликаторы T-Mobile высоки по сравнению с конкурентами, однако они искажены из-за сделки с Sprint. По нормализованному коэффициенту P/E 2023П (19) компания торгуется с премией к медиане по отрасли (11), однако это обусловлено более высокими темпами роста прибыли (CAGR чистой прибыли на 2021–2025 гг. в 53%), чем у компаний-аналогов (6%). В итоге мультипликатор T-Mobile снизится к 2025 г. практически до медианного уровня (9,9 против 8,8) при опережающих темпах роста финансовых показателей.

Риски

В ближайшее время операторы столкнутся с необходимостью масштабных инвестиций в развитие скоростной сети. По оценкам GSMA, в течение следующих пяти лет затраты на 5G могут достигать 80% от общих капитальных вложений операторов. Однако T-Mobile сможет нивелировать данный риск и, благодаря синергетическому эффекту от объединения с Sprint, снижать капитальные затраты в среднем на 6% ежегодно (CAGR 2021–2025).

Оценка стоимости

В рамках нашей DCF-модели справедливая стоимость акций T-Mobile составляет $150 за штуку, что предполагает потенциал роста в 30% от текущих уровней и рейтинг «Покупать» (не является индивидуальной инвестиционной рекомендацией).