Т- торганем

Драйверы

В рамках подведения промежуточных итогов по одной из наших флагманских идей из стратегии на 2025 год можно констатировать, что акции с тикер-кодом «Т» уже в I квартале достигли целевой цены. С 27 декабря котировки акций выросли на 36,5%, за этот период вышел годовой отчет компании, который подтвердил наши тезисы. Впервые в своей истории компания перешагнула символическую планку 1 млрд долларов чистой прибыли, превысив более чем на 20% изначальный прогноз менеджмента. Общее число клиентов за 2024 год увеличилось на 18% до 48 млн клиентов, что вплотную приблизило «Т-Технологии» к показателю выручки 1 трлн руб.

Компания продолжает эффективно интегрировать активы Росбанка в свою экосистему, что имеет ключевой значение для развития. Менеджмент успешно управляет операционными расходами, количество отделений сократилось на 70% за полгода, а новые выдачи корпоративных кредитов уже обеспечивают возврат на капитал более 30%, что позволяет удерживать ROE на целевом уровне выше 30%. Рост кредитного портфеля незначительно замедлился, что тем не менее характерно для всего сектора на фоне жесткой денежно-кредитной политики банка России.

Важно, что доходность кредитного портфеля остается высокой, в IV квартале 2024 года она составила 25,8%. Менеджмент уже оптимизировал корпоративный портфель, а ипотечное кредитование постепенно будет замещаться более маржинальным потребительским кредитованием.

Компания все еще недорого оценивается, форвардный мультипликатор Р/Е на 2025 составляет 5,6х, что сильно ниже средних значений за последние десять лет. Менеджмент в ходе пресс-конференции заявил, что ставит консервативной целью рост чистой прибыли в 2025 году на 40%.

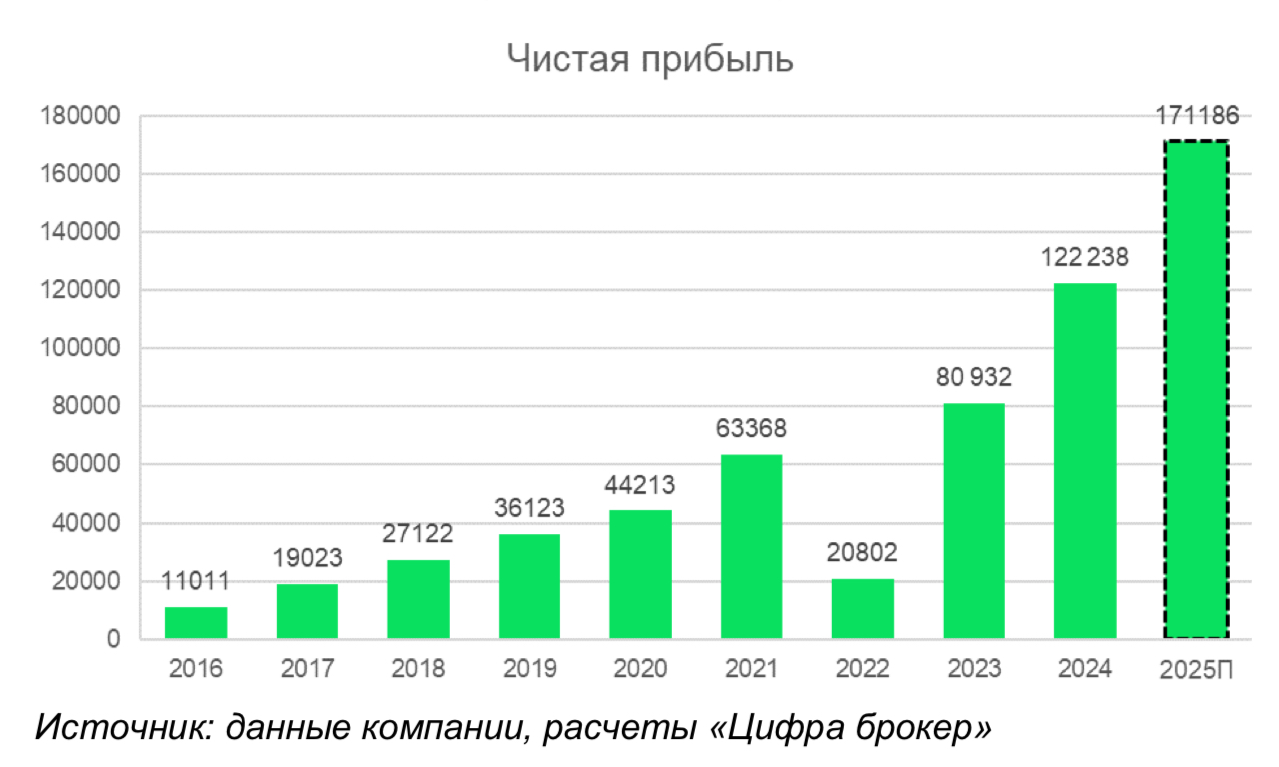

В целом в свои модели на этот год мы примерно такой темп роста и

закладывали, ожидая чистую прибыль в районе 170 млрд руб. по итогам года. Впереди цикл снижения ставок, что благоприятно отразится на чистой процентной марже компании. Интеграция Росбанка происходит быстрее, чем мы ожидали, а полученный капитал позволит и дальше сохранять высокие темпы роста кредитного портфеля. На этом фоне мы повысили свою целевую цену по акциям «Т-Технологии» на этот год с 3521 руб. до 5620 руб.

Предпосылки для роста

- Компания завершила поглощение Росбанка и получила необходимый капитал для наращивания кредитного портфеля привычными темпами.

- Компании удастся поддерживать ROE выше 30%, за счет управления операционной эффективностью, закрытия офлайн-отделений Росбанка, сокращения персонала. Менеджмент считает, что может сократить ОРЕХ на 50%, высвободившийся капитал уже направляется в высоко маржиналь-ные сегменты бизнеса.

- Полученный от Росбанка низко маржинальный ипотечный портфель планомерно будет снижаться и замещаться высоко маржинальным потребительским кредитованием.

- Компания вернулась к практике ежеквартальной выплаты дивидендов.

Риски:

- Риск не достижения целевой рентабельности капитала на уровне 30% и выше. Это сильно разочарует рынок.

- По месячным отчетам банковского сектора, видно что рост кредитных портфелей замедляется в секторе. Банк России стремится замедлить кредитование, главное, чтобы это не переросло в экстремальное сокращение.

- Увеличение макропруденциальных лимитов.

- В случае рецессии в экономике, банки первыми ощутят на себе неблагоприятные последствия.