Take-Two Interactive Software: миссия "Переоценка"

Драйверы

О компании

Take-Two Interactive Software, Inc. (NASD: TTWO) — издатель и разработчик видеоигр. Компания владеет несколькими «фабриками хитов» и обширным каталогом игр, которые продолжают приносить деньги уже после релиза.

Основные бренды внутри группы: Rockstar Games, 2K и Zynga. Отсюда и бизнес-модель: часть выручки обеспечивают продажи полной версии игры, но основная источник доходов — это регулярные траты игроков внутри игр, к примеру, виртуальная валюта, сезонные пропуски, внутриигровые покупки и дополнения. В отчетах это обычно называют регулярные траты потребителей (RCS), и у Take-Two их доля очень высокая — около четырех пятых.

По структуре бизнеса у компании заметная мобильная составляющая, сильное присутствие на консолях и растущий вклад ПК. Географически примерно три пятых приходится на США, остальное — на международные рынки. Канал продаж почти полностью цифровой.

Стратегия на ближайшие годы строится вокруг крупных релизов и поддержки лайв-сервисов. Самый важный драйвер улучшения ожиданий рынка — это Grand Theft Auto VI и экосистема вокруг Grand Theft Auto Online, а также регулярные ежегодные релизы спортивной линейки и мобильные продукты Zynga.

В чем идея?

- Take-Two входит в новый релизный цикл, где главный катализатор роста — это GTA VI, а инвестор обычно заранее убирает дисконт за неопределенность по мере приближения даты.

- При этом пайплайн шире одной игры: спортивные серии и крупные заголовки создают ритм релизов и уменьшают кажущуюся бинарность.

- Высокая доля регулярных трат потребителей обеспечивает предсказуемость и удерживает валовую маржу на уровне, редком для индустрий вне цифрового контента.

- Почти полный переход Take-Two в цифровой формат снижает трение в дистрибуции и усиливает операционный рычаг, когда расходы на разработку перестают расти так же быстро, как продажи.

- Платформенная диверсификация (мобильный сегмент плюс консоли и ПК) снижает зависимость от циклов обновления «железа» и расширяет аудиторию франшиз.

- При нормализации инвестиций в разработку и маркетинг рынок начинает смотреть на компанию через призму FCF, что в данном случае лучше.

- Долговая нагрузка Take-Two выглядит управляемой для сектора, это снижает риск вынужденных решений по капиталу в случае слабого квартала.

Почему нам нравится TAKE-TWO INTERACTIVE SOFTWARE INC?

- Причина 1. GTA VI как инвестиционный катализатор

В этом инвестиционном кейсе ключевым драйвером роста компании на горизонте ближайшего года остается долгожданная игра Grand Theft Auto VI. Rockstar Games обозначила дату релиза 19 ноября 2026 года, и эта дата последовательно подтверждается в официальных коммуникациях компании, включая презентации и квартальные отчеты. Это важный сдвиг: релиз перестает быть абстрактным событием «когда-нибудь в будущем» и переходит в конкретное временное окно, которое инвесторы могут закладывать в модели и ожидания.

Интересно и то, как Take-Two подает масштаб будущего запуска. В материалах компании подчеркиваются рекордные показатели интереса к проекту. Первый трейлер GTA VI собрал более 93 млн просмотров за первые 24 часа только на одной платформе YouTube и стал крупнейшим дебютом среди немузыкальных видео. Число просмотров второго трейлера превысило 475 млн за сутки на всех платформах. Цифры впечатляют и для инвесторов выступают ранним индикатором глубины спроса и потенциальной продолжительности жизненного цикла продукта.

Почему это связано с потенциальной переоценкой акций? Самый важный механизм — это снижение дисконта за риск переноса. Пока релиз не имеет зафиксированной даты, рынок закладывает вероятность задержек, а значит, сдвига денежных поступлений за пределы прогнозного периода. Когда дата объявлена и регулярно подтверждается, диапазон сценариев сужается и за акцию начинают платить более высокую цену за будущие прибыли.

Второй механизм — это постепенные пересмотры ожиданий по мере появления новой информации. В течение года рынок, с высокой вероятностью, увидит дополнительные маркетинговые активности, демонстрации геймплея, уточнения по платформам и, возможно, сигналы по предзаказам и комплектам продаж. Каждая такая точка данных создает повод для аналитиков пересматривать прогнозы по объемам продаж и по показателю бронирований, которые компания измеряет спрос в своей отчетности.

Третий элемент — это уникальный статус GTA как события всей индустрии. Серия продана почти в объеме 465 млн копий, а Grand Theft Auto V превысила 225 млн. А GTA Online уже много лет выступает стабильным источником повторяющихся доходов, что снижает риск того, что интерес к новой части окажется краткосрочным. Скорее, рынок склонен воспринимать релиз как начало нового многолетнего цикла монетизации.

Таким образом, налицо сочетание трех факторов: понятная и подтвержденная дата релиза, экстремально высокий уровень предварительного интереса и доказанная способность франшизы создавать долгосрочную ценность. Даже до фактического выхода игры сам процесс приближения к релизу может стать катализатором переоценки акций.

- Причина 2. Последовательный пайплайн до GTA VI

Take-Two в своих материалах называет текущий пайплайн игр самым сильным в истории компании. За этой громкой формулировкой стоит убедительно расписанная программа релизов на 2026–2028 годы. Компания выстраивает внятную и насыщенную линейку проектов до главного вышеупомянутого события и тем самым снижает зависимость инвестиционной истории от одного релиза.

В расписании анонсов до GTA VI есть ритм запусков и несколько точек, по которым рынок может регулярно оценивать исполнение стратегии. Среди уже объявленных проектов, к примеру, WWE 2K26 с заявленной датой релиза 13 марта 2026 года, NBA 2K26, Borderlands 4, Mafia: The Old Country. Важно не то, что все релизы выйдут строго по графику, а то, что компания формирует горизонт ожиданий и регулярно предоставляет обновления по нему.

Структура влияет на восприятие риска. Рынок платит более высокий мультипликатор компаниям с предсказуемым ритмом релизов, чем бизнесам, зависящим от одного крупного события. Последовательный выход игр и обновлений снижает волатильность ожиданий и уменьшает ощущение, что результат года определяется единственной датой в календаре.

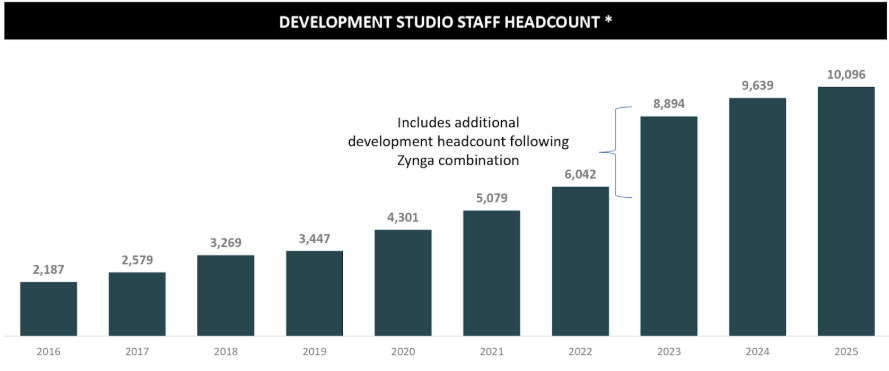

Дополнительным фактором в пользу реализуемости плана является расширение производственной базы. Компания акцентирует рост численности разработчиков и связывает его именно с поддержкой заявленного пайплайна. Это в принципе можно рассматривать как сигнал, что дорожная карта подкреплена ресурсами. Она демонстрирует, что инвестирует в исполнение стратегии заранее.

И, последовательный пайплайн формирует более чистый инвестиционный нарратив исполнения. Регулярные релизы и обновления куда проще отслеживать в операционных показателях и прогнозах, чем гипотезы о финансовом эффекте крупного релиза через несколько лет.

- Причина 3. Мобильный и live-services сегменты

Take-Two перестает быть компанией, чья оценка целиком зависит от цикла консольных релизов. После интеграции Zynga бизнес получил масштабный мобильный сегмент и устойчивую модель повторяющейся монетизации, основанную на регулярных обновлениях контента, внутриигровых покупках и рекламе. В отчетности компания называет этот поток выручки повторяющимися потребительскими расходами (recurrent consumer spending, RCS), подчеркивая его роль в структуре доходов.

В 2025 финансовом году RCS сформировали около 80% операционного показателя продаж. В эту категорию входят траты игроков в уже запущенных продуктах, включая Grand Theft Auto Online, Grand Theft Auto V, Red Dead Redemption 2 и Red Dead Online. Это в своем роде меняет профиль бизнеса, ведь значительная часть выручки больше не привязана к конкретному релизному окну, а поддерживается за счет вовлеченности активной аудитории.

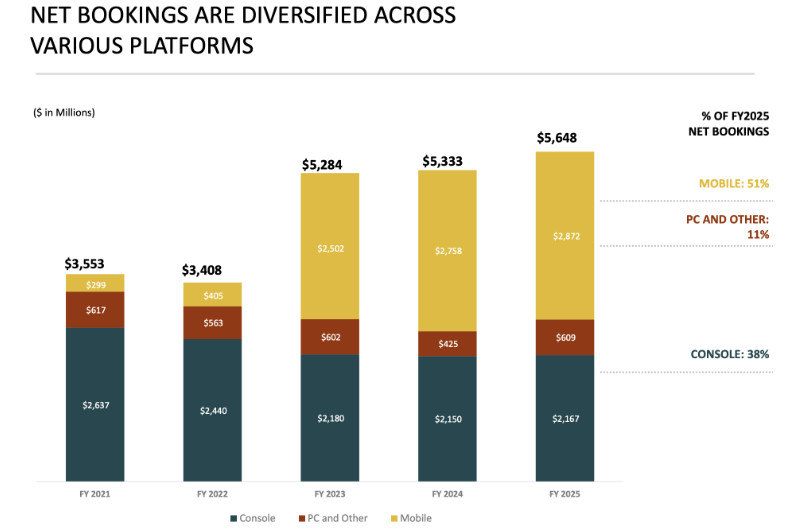

Сдвиг нагляден в разрезе платформ. В FY2025 мобильный сегмент обеспечил 51% net bookings, консольный бизнес 38%, PC и прочие платформы 11%. Для сравнения, еще в 2021 финансовом году мобильное направление занимало существенно меньшую долю.

Внимания заслуживает и динамика мобильного бизнеса в текущем году. Компания отмечает восстановление сегмента и указывает на ключевые релизы, формирующие вклад в FY2025, включая Toon Blast и Match Factory!. Это не о разовых всплесках, а о продуктах с устойчивыми показателями вовлеченности и монетизации, что создает поддержку прогнозу по году и снижает зависимость ожиданий от будущих крупных релизов.

Еще существует стратегия Rollic. В мобильном сегменте компания смещается от чистого hyper-casual формата к так называемому hybrid-подходу, где более глубокие игровые механики, более длинный жизненный цикл продукта и выше потенциал удержания игроков. Это отражается на рекламной составляющей бизнеса и качестве выручки. Совокупные, как называет их компания, lifetime downloads портфеля Rollic превышают 3,8 млрд, а отдельные проекты, такие как Color Block Jam, уже преодолели отметку в 50 млн загрузок.

Этот слой бизнеса важен. Во-первых, мобильный и live-services сегменты также формируют дополнительный рост параллельно с ожиданиями по следующей части GTA. При этом более сильные результаты в ближайшие кварталы могут поддерживать котировки через пересмотр прогнозов и улучшение рыночного восприятия еще до главного релизного события. Во-вторых, высокая доля RCS повышает предсказуемость денежных потоков и позволяет рынку смотреть на компанию как на более устойчивую, платформенную модель. В-третьих, расширяется база инвесторов. Для части рынка чисто консольные издатели остаются нишевой историей, тогда как наличие масштабного мобильного сегмента и повторяющейся выручки делает акции более стабильными.