Там чудеса: Русал на ветвях сидит

Обновление от 18.09.19: целевая цена снова повышена обратно

Русал может выплатить дивиденды за 3кв2019, сообщил член совета директоров материнской компании En+ Андрей Шаронов. Цель по акциям Русала - 40 рублей.

Дивиденды станут тем триггером, которые напомнят инвесторам о фундаментальной недооценённости Русала.

Ранее источники РДВ сообщали о возможности выплаты дивидендов Русалом в ближайшее время. Согласно дивидендной политике Русал платит 15% EBITDA с учётом доли в Норникеле. Таким образом, дивиденды за квартал могут составить более 0.5 рублей на акцию.

На фото: реакция рынка на новости о дивидендах. Источники РДВ считают, что это только начало.

Обновление от 10.08.19: целевая цена существенно понижена, отразили в параметрах идеи

Текущая цена: 27.5

Цель: 28.5, upside +3,5%

Котировку незаслуженно убили на гонконгской сессии после неплохого отчёта — это отличный момент для покупки.

EBITDA за 2 квартал 2019 выросла на 33% кв/кв, выручка на 18.2%. Результаты вышли на уровне консенсуса. Несмотря на падение цен на алюминий, показатели улучшились относительно первого квартала за счет увеличение доли продуктов с добавленной стоимостью.

С момента новости о снятии санкций (19.12.2018) капитализация Русала выросла лишь на $0.4 млрд. За это же время доля Русала в Норникеле выросла на $1.6 млрд без учета дивидендов. Получается, что стоимость основного бизнеса Русала не изменилась после снятия санкций. Данное расхождение выглядит абсурдным на фоне нормализации алюминиевого бизнеса Русала.

Падение котировок вызвано паническими распродажами в Гонконге, связанными с комментариями менеджмента насчет рынка алюминия. Компания понизила прогноз по росту спроса алюминия в 2019 с 3% до 2% на фоне эскалации торговых войн и отметила важность осеннего периода, когда будут заключаться контракты на следующий год.

Инвестидея: long RUAL (short-term, без хеджа)

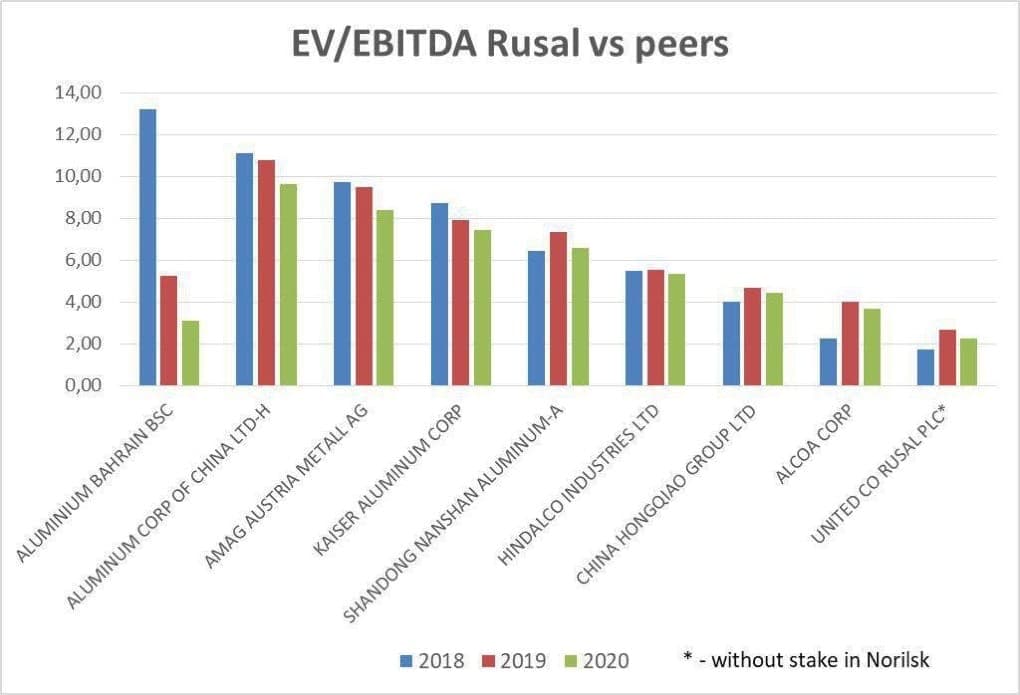

Русал — самый недооценённый производитель алюминия в мире. Русал стоит в полтора раза дешевле, чем доля Русала в Норникеле. И если полгода назад такая оценка была оправданна, то сейчас в Русале появились реальные триггеры для роста.

Мировые инвестдома проявляют интерес к Русалу. На акции Русала появился очевидный спрос со стороны крупных инвесторов. Среди консенсуса аналитиков Bloomberg 11 рейтингов buy (!), 2 hold и 0 sell.

Бизнес Русала восстанавливается. Компания активно перезаключает договора, расторгнутые из-за санкций, и строит крупный завод в США стоимостью $1.7 млрд. Очевидно, со сбытом продукции у Русала проблем не будет.

Русал сейчас самая защищенная от санкций российская компания. Благодаря американскому совету директоров, санкционные риски из Русала ушли. Несмотря на это, компания всё ещё стоит дешевле, чем до санкций.

Апсайд Русала до стоимости мировых аналогов составляет +140%! Русал - компания, которая контролируется американскими структурами и имеет значительную долю бизнеса за пределами РФ. В связи с этим, к Русалу уместно применять средние мультипликаторы мировых аналогов.

Один из главных факторов роста Русала — компанию снова начали покрывать мировые инвестдома. Это значит, что инвесторы начинают быстрыми темпами возвращаться в акцию.

Только в июле оценку по Русалу пересмотрели 8 (!) крупных инвестдомов из консенсуса Bloomberg (на фото). Минимальный апсайд от аналитиков +20%. Ренкап и JPMorgan считают, что справедливая оценка акций Русала 6.20 гонконгских долларов, апсайд 77% к текущей цене.

Инвестдома - это оптовые закупщики, которые перепродают инвестиции розничным покупателям. С новым Советом директоров Русал будет интересен и западным, и восточным инвесторам.

Источники РДВ покупают Русал с целью 40 рублей за акцию, апсайд +40% к текущей цене.