Татнефть сохраняет планы на дивиденды

Обновление от 22.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Турция разрешила «Татнефти» приобрести 100% в турецком топливном ретейлере Aytemiz

Рекомендация: ПОКУПАТЬ

Как сообщает «Интерфакс», антимонопольная служба Турции 13 апреля разрешила «Татнефти» приобрести единоличный контроль над компанией Aytemiz Fuel Distribution Inc (Aytemiz Akaryakıt). Ранее совет директоров турецкого конгломерата Doğan Holding одобрил продажу «Татнефти» принадлежащего ему пакета акций (50%) Aytemiz Akaryakıt за $160 млн.

По-видимому, члены семьи Aytemiz, которым принадлежат остальные 50%, также продают свою долю за $160 млн.

Мы полагаем, что приобретение поможет «Татнефти» оптимизировать каналы сбыта нефтепродуктов, в первую очередь дизельного топлива, в условиях эмбарго ЕС и ценового потолка G7.

Мы оценивали EV/EBITDA 2022 года для данной сделки в 6,3х — выше мультипликаторов НК на российском рынке, но близко к среднему для ретейлеров на развитых рынках.

Это значение не учитывает синергий для «Татнефти» как поставщика нефтепродуктов и нефти, которых нет у Doğan Holding из-за отсутствия сегмента добычи и переработки.

На конец 2022 года денежные средства на консолидированном балансе «Татнефти» составляли 167,9 млрд рублей ($2,39 млрд), чистая денежная позиция — 153,4 млрд рублей ($2,18 млрд).

Этих средств вполне достаточно для финансирования приобретения как Aytemiz ($320 млн за 100%), так и Nokian Tyres ($310 млн, сделка закрыта в марте).

Обновление от 31.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Татнефть» приобрела активы Nokian в РФ на 29% дешевле ориентира

Вчера Nokian Tyres сообщила, что завершила продажу российского бизнеса «Татнефти» и прекратила все операции в России. Согласно раскрытию Nokian, российская правительственная комиссия по иностранным инвестициям установила максимальную цену продажи в 23,05 млрд рублей.

В октябре 2022 г., когда компании договорились о сделке, Nokian оценивала ее сумму в €400 млн без учета денежных средств и долговых обязательств («cash-free, debt-free»).

Цена активов для «Татнефти» была ниже первоначального ориентира на 29%.

Чистые активы компании в РФ и Беларуси на конец 3 квартала 2022 г. — €480 млн. Чистый долг, по нашей оценке, составлял €110 млн.

Во 2 квартале 2022 г. «Татнефть» продала свои шинные активы (Kama Tyres) «Татинвестнефтехим-холдингу» за 35,6 млрд рублей с рассрочкой платежа. В их состав также входило ПАО «Нижнекамскшина».

В середине марта финская компания получила от «Татнефти» платеж в €285 млн. При этом в сообщении «Татнефти» сообщается о намерении компании сменить название приобретенных у Nokian российских компаний.

С активами Nokian «Татнефть» возвращается в шинный бизнес, причем в его премиальный сегмент.

Обновление от 31.01.2022: инвестиционная идея ПОДТВЕРЖДЕНА

«Татнефть» может получить лицензию на месторождение в Калмыкии

«Татнефть» через дочернюю компанию «Калмнефтегаз» подала заявку на Каспийский участок углеводородов в Калмыкии (аукцион назначен на 21 февраля).

Как единственный участник аукциона «Татнефть», вероятно, получит лицензию. Стартовый платеж составит 264,4 млн рублей, извлекаемые запасы нефти по категориям А+B — 5,4 млн тонн, геологические запасы — около 14 млн тонн нефти.

Калмыкия — один из регионов России, где «Татнефть» ведет разведочные работы с целью нарастить и диверсифицировать ресурсную базу, которая сейчас сосредоточена в Татарстане.

В июне 2022 г. «Татнефть» сообщила об открытии в Калмыкии нового газоконденсатного месторождения (Ферсмановского) с геологическими запасами газа в 22,3 млрд куб. м.

Для месторождений Калмыкии характерно глубокое залегание и сложное геологическое строение, однако регион остается недостаточно изученным и существует потенциал новых открытий.

За пределами Татарстана «Татнефть» добывает около 300 тыс. тонн в год — немногим более 1% от своей общей добычи нефти.

У нас есть актуальная инвестидея по привилегированным акциям «Татнефти». Целевая цена — 434,9 рублей.

Обновление от 24.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

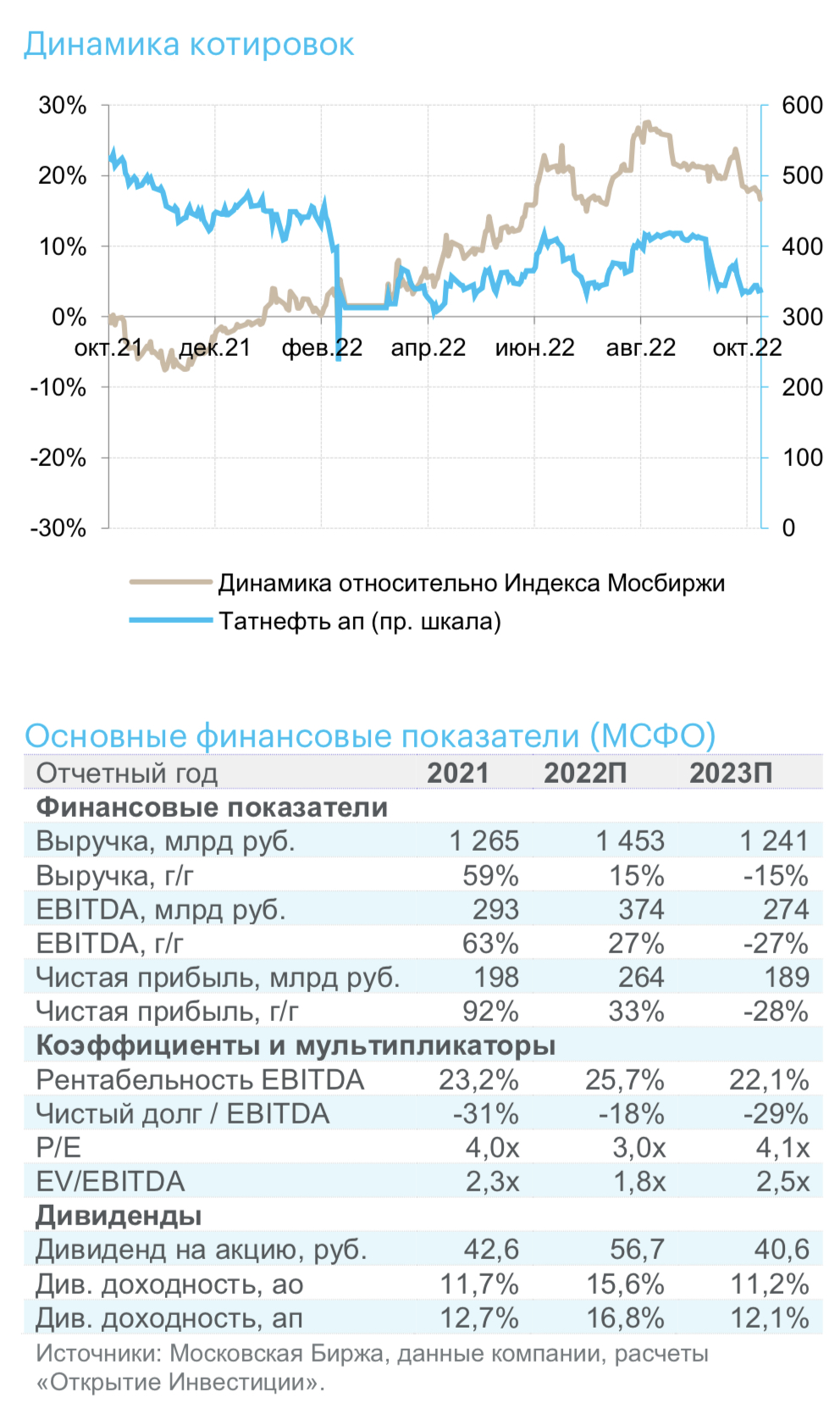

Татнефть АП – следование дивидендной политике повышает привлекательность акций.

«Татнефть» – качественная региональная нефтяная компания со сбалансированными активами в добыче и переработке и отрицательным чистым долгом.

Ожидаем, что ограничения на экспорт российских углеводородов повлияют на «Татнефть» меньше, чем на более крупные компании. Мы прогнозируем сохранение добычи компании 2022 года на уровне 2021 года (0,54 мбс) и снижение на 3% в 2023 году – до 0,53 мбс (со стабилизацией в 2024 году и возобновлением роста в 2025 году).

За первое полугодие 2022 года результаты «Татнефти» по МСФО превзошли наши ожидания. Выручка выросла на 41,7% (г/г) – до 790,8 млрд рублей, EBITDA от основной деятельности – на 101,4% – до 276,2 млрд рублей, чистая прибыль на долю акционеров на 51,7% – до 139,9 млрд рублей.

Дивиденд за первое полугодие 2022 года составил 32,71 рублей для АО и АП – на 15% выше нашего прогноза.

При этом компания продолжает раскрывать промежуточную отчетность по РСБУ и МСФО и придерживаться дивидендной политики. Минимальные дивидендные выплаты – 50% от чистой прибыли по МСФО или РСБУ (большее из двух).

Дивидендная доходность по АП на ближайшие 12 месяцев, по нашему прогнозу, – около 14%. В среднесрочной перспективе мы прогнозируем рост выплат до 75% чистой прибыли по МСФО.

Мы оцениваем справедливую стоимость привилегированных акций «Татнефти» методом дисконтированных дивидендов. Наша оценка – 434,9 рублей/акция – подразумевает потенциал роста 29%. Наша рекомендация – «ПОКУПАТЬ».

Обновление от 02.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА

«Татнефть» в первом полугодии текущего года почти удвоила чистую прибыль по РСБУ до 152,16 млрд рублей (76,87 млрд рублей в аналогичном периоде 2021 года).

- Во втором квартале у компании есть ожидаемое замедление роста финансовых результатов: чистая прибыль составила 32,13 млрд рублей, а прибыль от продаж — 78,73 млрд рублей.

- В случае «Татнефти» данные отчетности по РСБУ дают неплохую индикацию для результатов по МСФО, которые компании сейчас не публикуют, опасаясь санкций.

- «Татнефть» направляет на дивиденды не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того, по какому стандарту расчета показатель окажется выше.

- Вклад 1 п/г в годовой дивиденд 2022 года – не менее 32,7 рублей/акция, что соответствует доходности 8,7% по привилегированным акциям.

- Результаты подтверждают наши прогнозы по МСФО на 2022 год. Прогноз чистой прибыли «Татнефти» по МСФО на 2022 год составляет 264 млрд рублей, а дивиденды — 56,70 рубля на обыкновенную и привилегированную акции.

Сохраняем рекомендацию «ПОКУПАТЬ» префы с целевой ценой 437 рублей и ожидаемой дивидендной доходностью в 15,1%.

Исходная идея:

«Татнефть» сохраняет планы на дивиденды

Если ЕС – пусть и с определенными ограничениями – но все же введет эмбарго против российской нефти, вертикально-интегрированные компании с НПЗ в России (а именно к таким и относится «Татнефть») будут более устойчивы к шоку, чем ключевые экспортеры.

Сейчас «Татнефть» обладает сбалансированным портфелем активов в добыче, нефтепереработке и сбыте. И даже при консервативном прогнозе, предполагающем снижение объёмов добычи и переработки в 2022 году, привилегированные акции компании остаются привлекательной долгосрочной дивидендной историей с ожидаемой доходностью в размере 12,5% по 2021 году и 16,5% – по 2022.

Кроме того, «Татнефть» отказалась от моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, что позволит выплачивать дивиденды или проводить выкуп акций с рынка в ближайшие 5 месяцев (до 1 октября).

Наша фундаментальная оценка привилегированных акций компании составляет 437 рубля, что соответствует рекомендации «ПОКУПАТЬ».