Татнефть - Мал золотник, да дорог

Мы добавляем бумаги Татнефти в наш список фаворитов.

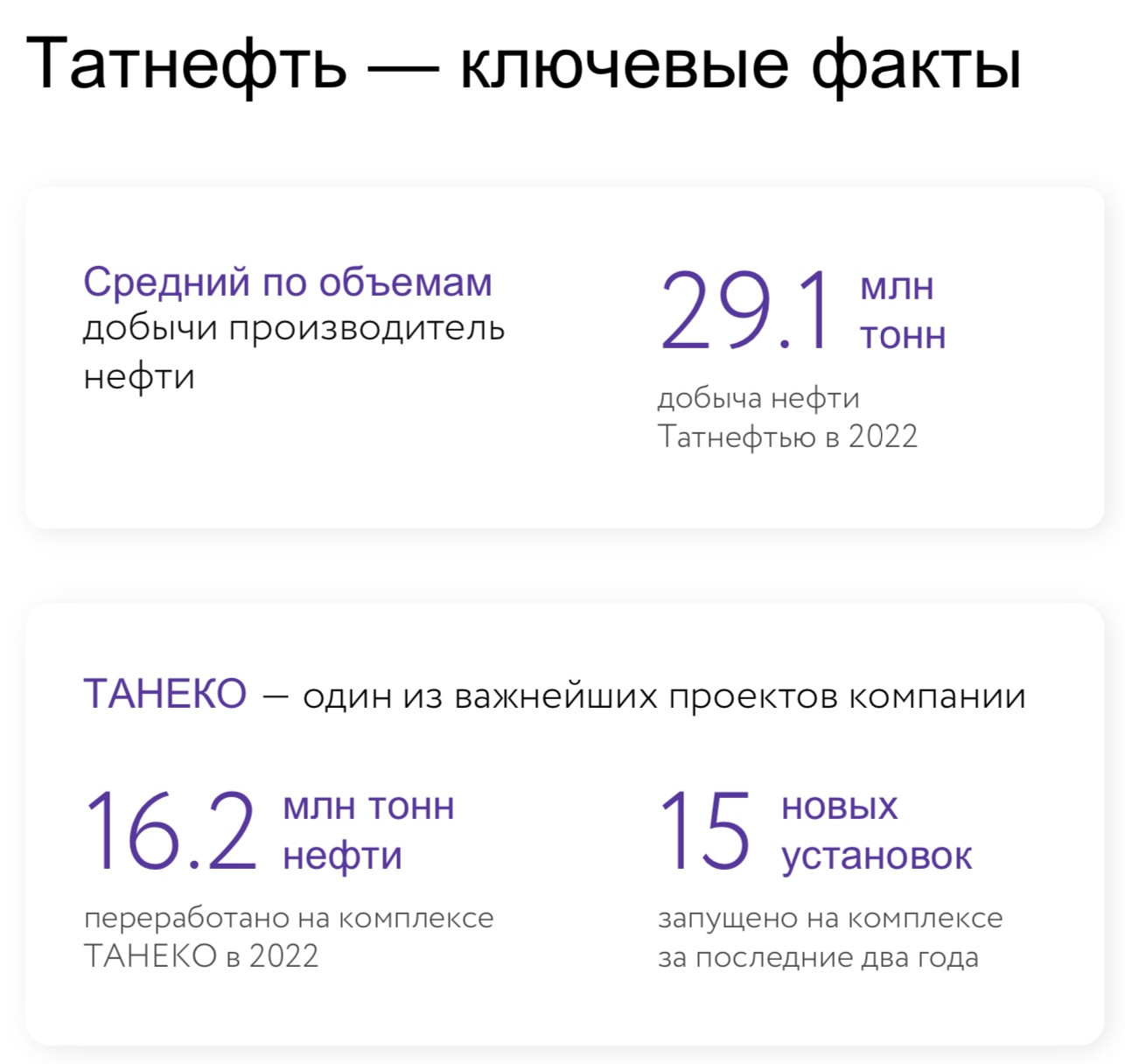

Средний по объемам добычи производитель нефти с высокой долей переработки благодаря современному комплексу ТАНЕКО (производство нефтепродуктов в 2022 году составило 16.2 млн тонн).

Стратегия развития компании предполагает рост объемов добычи c 29.1 млн до 40.5 млн б/с к 2030 году (CAGR 4.2%), а также дальнейшее развитие переработки.

Татнефть диверсифицирует ассортимент продукции и снижает логистические риски, приобретая активы, в частности, шинный завод Nokian Tyres в России и сеть АЗС Aytemiz Akaryakit.

Рынок нефти будет сбалансированным в 1П24, ОПЕК+ подтвердил готовность поддерживать цены на нефть, заявив о снижении квот по добыче на 2024 год еще на 1.4 млн б/с – до 40.5 млн баррелей в сутки.

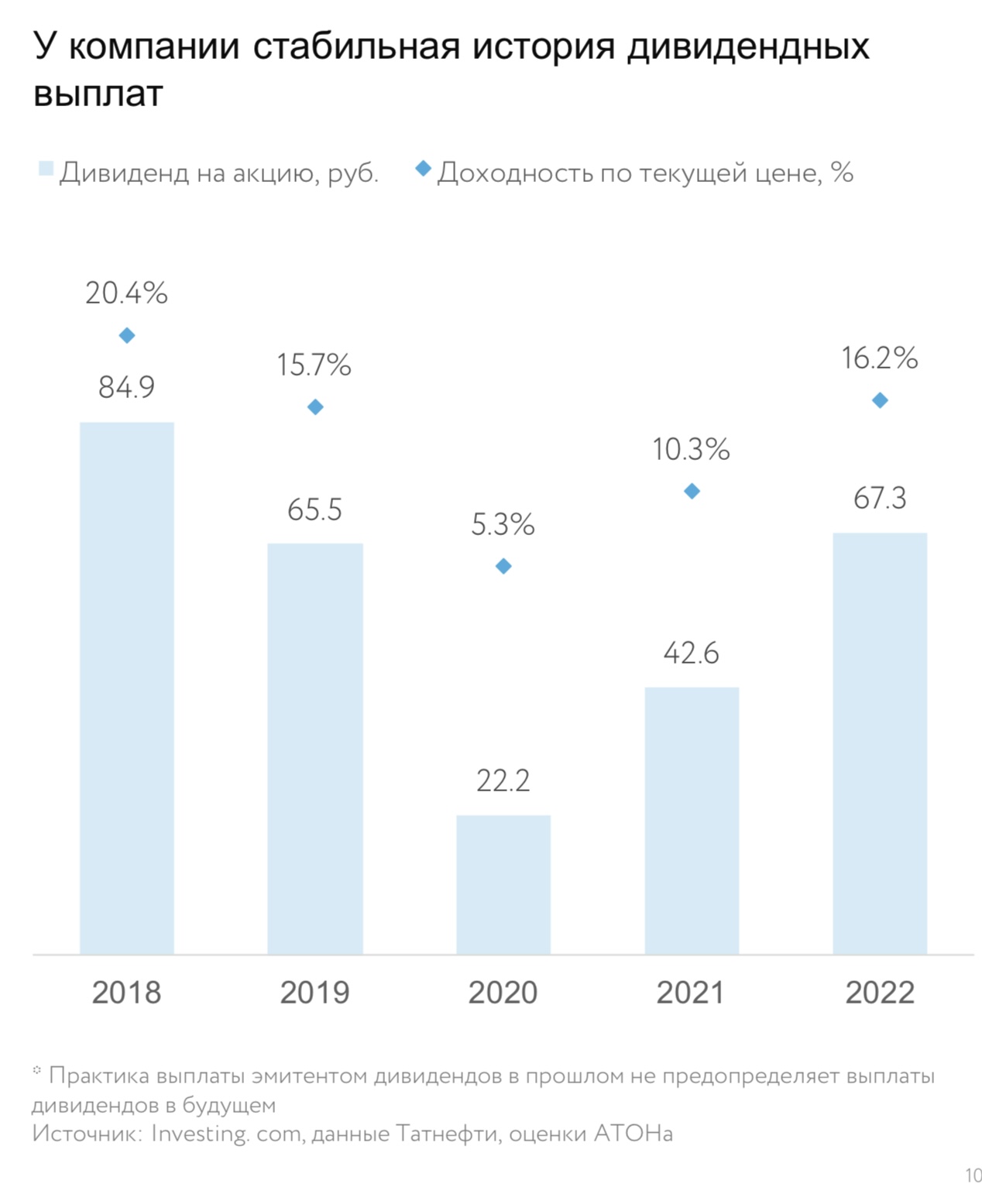

Дивиденд за 2023 год может составить 56.1 рубля на акцию с доходностью около 12%*. Татнефть входит в топ-5 дивидендных историй АТОНа на российском рынке. Чистая денежная позиция на балансе компании на конец 2022 года составила 153 млрд рублей.

Компания торгуется с мультипликатором 2.4х EV/EBITDA 2023 года — с 63% дисконтом к средней оценке развивающихся компаний нефтегазового сектора (6.4x) и 55% — к своей пятилетней средней (5.3х).

Татнефть получила бессрочное разрешение на продление действия программы депозитарных расписок. Ситибанк не уведомлял в одностороннем порядке о прекращении депозитарной программы.

Стабильные дивиденды и высокая доходность

Компания направляет на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО (для расчета берется большее значение). Исторически по привилегированным и обыкновенным акциям выплачивались одинаковые дивиденды.

Татнефть входит в наш топ-5 фаворитов среди крупных компаний на российском рынке с высокой дивидендной доходностью. Компания выглядит привлекательно с точки зрения прозрачности дивидендной политики и стабильной истории дивидендных выплат. Отношение чистых денежных средств к EBITDA на конец 2022 года составило 0.3х.