Татнефть: самая качественная акция в нефтянке

Инвесторы любят эту бумагу за высокие и стабильные дивиденды. Но в первую очередь это бизнес: эффективный, прозрачный и устойчивый к санкциям.

Причины купить Татнефть

Компания держится в стороне от геополитики, что позволяет меньше страдать от санкций. У нее мощная ресурсная база в родном регионе, сильный фокус на внутреннем рынке и удачное расположение (близость к трубопроводам).

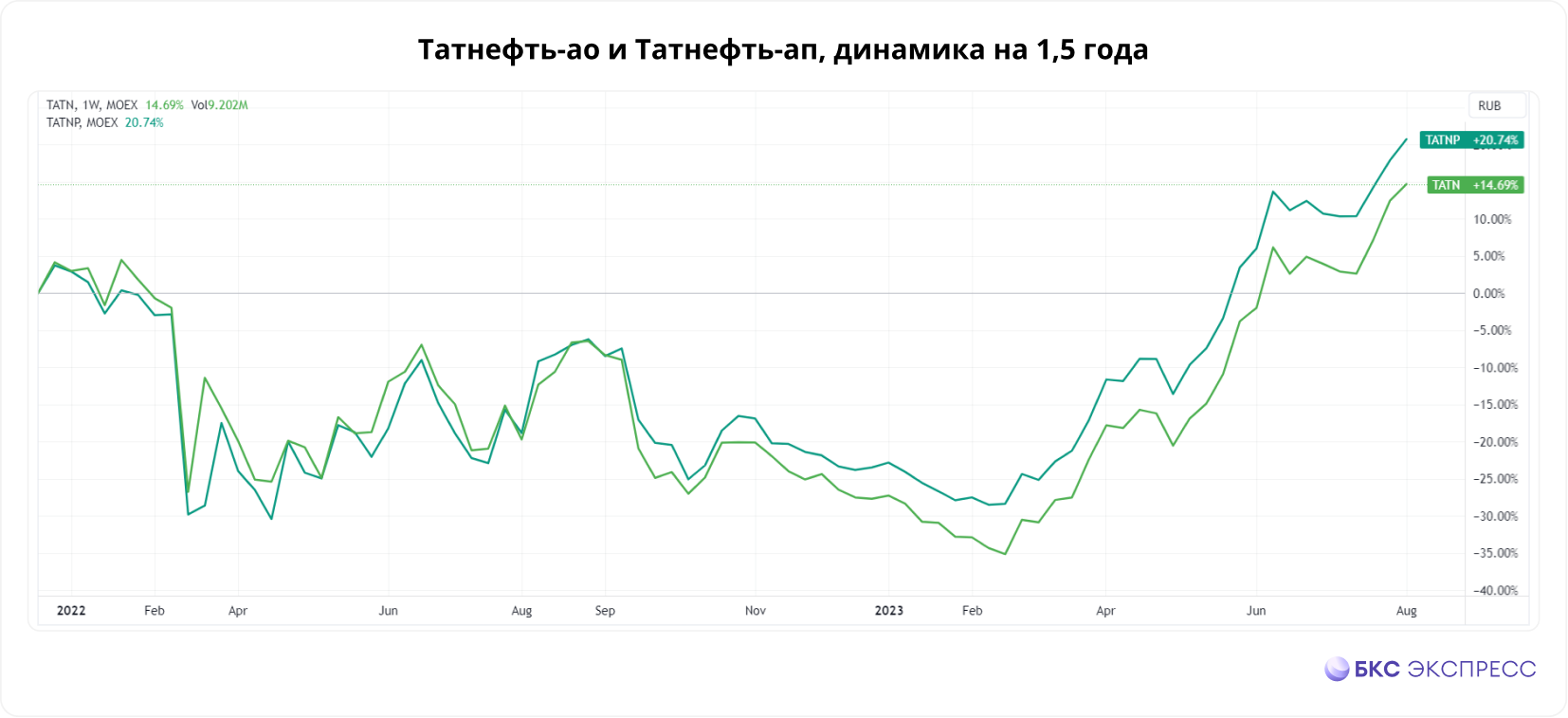

Это отражается на динамике акций: Татнефть последние 1,5 года растет лучше, чем нефтяной сектор в целом. До 2022 г. бумаги также держались в топе по доходности, обгоняя и российские, и зарубежные компании-аналоги.

Все 1,5 года Татнефть не прекращала публиковать отчеты по МСФО, которые показывают: у нее растет прибыль на акцию и чистый денежный поток, а рентабельность и маржа (более 30% по EBITDA) — самые высокие в отрасли.

Префы или бычка

Последние месяцы привилегированные акции растут лучше, чем обыкновенные и периодически становятся дороже, но спред в пользу вторых сейчас вернулся. Основное различие между ними: префы менее ликвидны.

Отставание обычки может объясняться тем, что из-за ухода нерезидентов нет больше спроса на голосующие бумаги, а у российских инвесторов в приоритете дивиденды. За счет более низкой цены префы чуть более доходны в процентах.

Итого, на крупные суммы (миллионы рублей в обороте) лучше брать Татнефть-ао, на более умеренные оптимально Татнефть-ап. При разовой покупке на 200-300 тыс. рублей спред в стакане ставит менее 0,1%.

Торговый план

Идея в том, что акции продолжат расти опережающими темпами, выравнивая мультипликаторы до привычных для компании значений. Новости о дивидендах периодически будут ускорять этот рост.

До трехлетнего максимума обеим бумагам осталось расти менее 10%. Просадка 2022 г. полностью закрыта. Следующая большая цель — нижняя граница ковидного гэпа (660 руб. для Татнефть-ао и 650 для Татнефть-ап).

При умеренных темпах роста цель будет взята в срок менее полугода. Делая поправку на ожидания коррекции в индексах (но ее может и не случиться), стоит заложить 9 месяцев роста. Поддержка — на 480 руб.

Основные риски

Цели могут не реализоваться и быть отложены, если появятся новые факторы. В их числе: глубокое снижение мировых цен на нефть, рост налоговой нагрузки, отскок рубля (откат курсов доллара и юаня вниз).

Риски невыплат дивидендов стоит рассматривать как низкие. Последние 15 лет отмен не было. С учетом выплат, которые могут составить около 10% за три квартала, суммарная доходность может приблизиться к 30%.