Тайна Третьего Блока

Третий энергоблок Березовской ГРЭС

Ключевым событием для Юнипро остается восстановление третьего энергоблока Березовской ГРЭС, который проработал всего месяц после того как в феврале 2016 года на нем случился пожар. На ремонт компания уже потратила 30 млрд рублей, до конца 2019 года будет потрачено еще 10 млрд рублей. Изначально запуск энергоблока планировался на начало 2019 года, однако сейчас срок перенесен на начало 2020 года.

Третий энергоблок Березовской ГРЭС – один из крупнейших объектов, построенных по договору о предоставлении мощности (ДПМ, обеспечивает инвесторам возврат средств с высокой доходностью), его мощность составляет 800 МВт. Ожидается, что после ввода в эксплуатацию, он будет генерировать дополнительно 11-13 млрд., что позволит нарастить свободный денежный поток до 20-22 млрд рублей в год, которые Юнипро сможет направить на увеличение дивидендов.

После 2020 года у Юнипро закончатся платежи по ДПМ для Яйвинской, Шатурской и Сургутской-2 ГРЭС. Для компенсации снижения доходов Юнипро участвует в новой программе модернизации мощностей ДПМ-2. Два энергоблока Сургутской ГРЭС уже прошли отбор мощности. Доходность по объектам модернизации составит около 14% и ориентировочно будет получена уже по итогам 2022 года. Капитальные затраты на модернизацию по объектам на период с 2019-2023 года составят приблизительно 6-7 млрд рублей.

Денежных средств на балансе компании достаточно для финансирования уже отобранных объектов. Однако менеджмент отмечает, что Юнипро впервые за 10 лет может привлечь заемные средства для финансирования дальнейшей программы модернизации в период с 2025 по 2031 года. На данный момент Юнипро практически не имеет долговой нагрузки, коэффициент чистый долг/EBITDA немного ниже 0.

Дивиденды

В марте 2019 года менеджмент обозначил новую дивидендную политику, согласно которой на дивиденды в период с 2020-2022 годы будет выплачивать 20 млрд рублей, против 14 млрд рублей дивидендов, запланированных на 2019 год. Выплаты планируются осуществлять дважды в год. Мы полагаем, что повышенные дивиденды инвесторы получат уже по итогам 2019 года, что формирует ожидаемую доходность в ближайшие 12 месяцев на уровне более 10%. С учетом индекса стабильности выплат этого достаточно для попадания в портфель по дивидендной стратегии.

Мультипликаторы и оценки

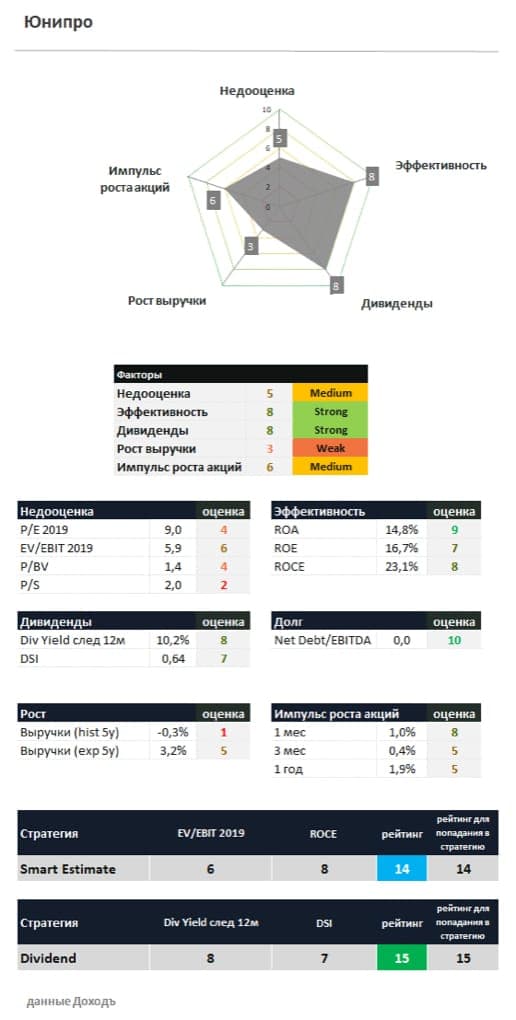

С учетом минимальной долговой нагрузки Юнипро оценен на уровне рынка (EV/EBIT 2019с =5,9x). Высокая эффективность позволяет Юнипро проходить в портфель по стратегии недооценки Smart Estimate.

DCF

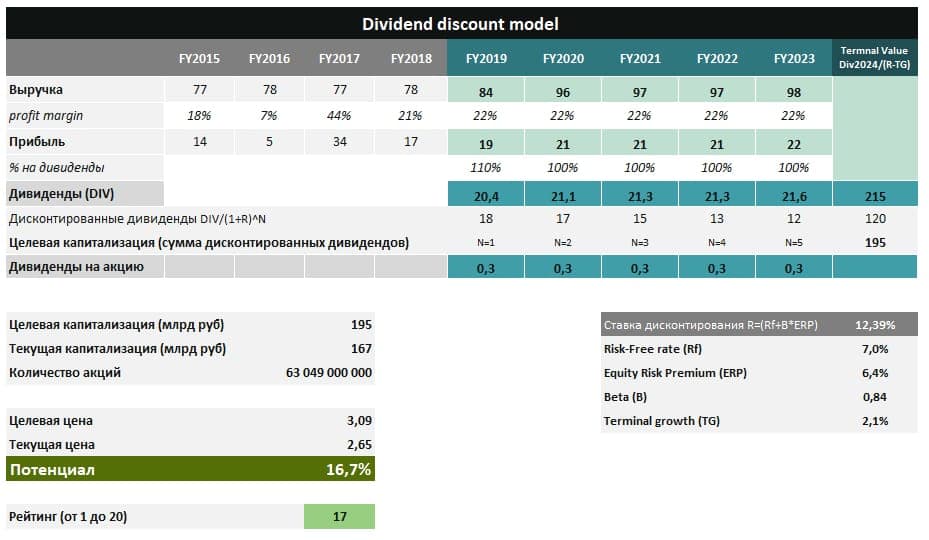

В модели дисконтирования будущих дивидендов мы предполагаем, что компания будет увеличивать выручку и прибыль после запуска на полную мощность Березовской ГРЭС. При сохранении стабильно высокого уровня маржи чистой прибыли это формирует хороший потенциал роста по DCF-модели на уровне 17 из 20, что соответствует рекомендации «Strong Buy» или держать долю акций компании в портфеле выше стратегического распределения.