TCS Group: премия в оценке к другим банкам оправдана

Обновление от 13.05.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Подтверждаем идею «Лонг ТКС» с ожидаемым ростом котировок на 15% к концу июня. Отмечаем, что пока идея не принесла ожидаемой доходности: -3,6% с открытия, или -10,4% с учетом стоимости фондирования. Полагаем, что приобретение Росбанка даст синергетический эффект и улучшит позиции ТКС Холдинга. Поддержка акционерами сделки — позитивное событие для акций.

Главное

- Есть три причины покупать:

Во-первых, приобретение Росбанка — рост бизнеса, потенциальный позитив.

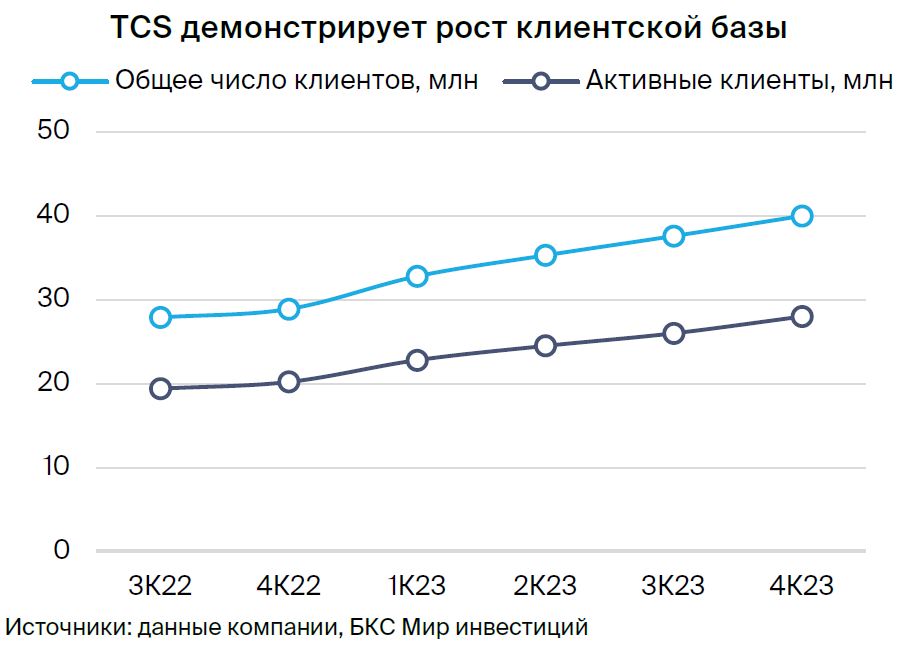

Во-вторых, хороший рост — клиентская база уже достигла 40 млн.

В-третьих, новая стратегия IV квартала 2024 г. — синергии от интеграции Росбанка.

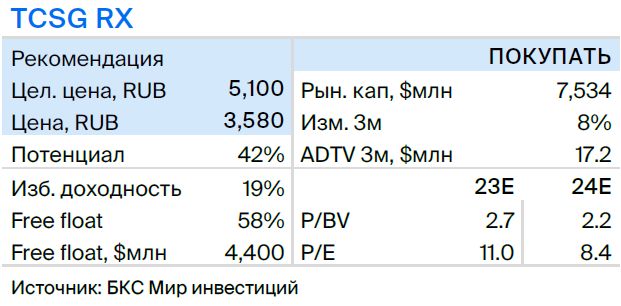

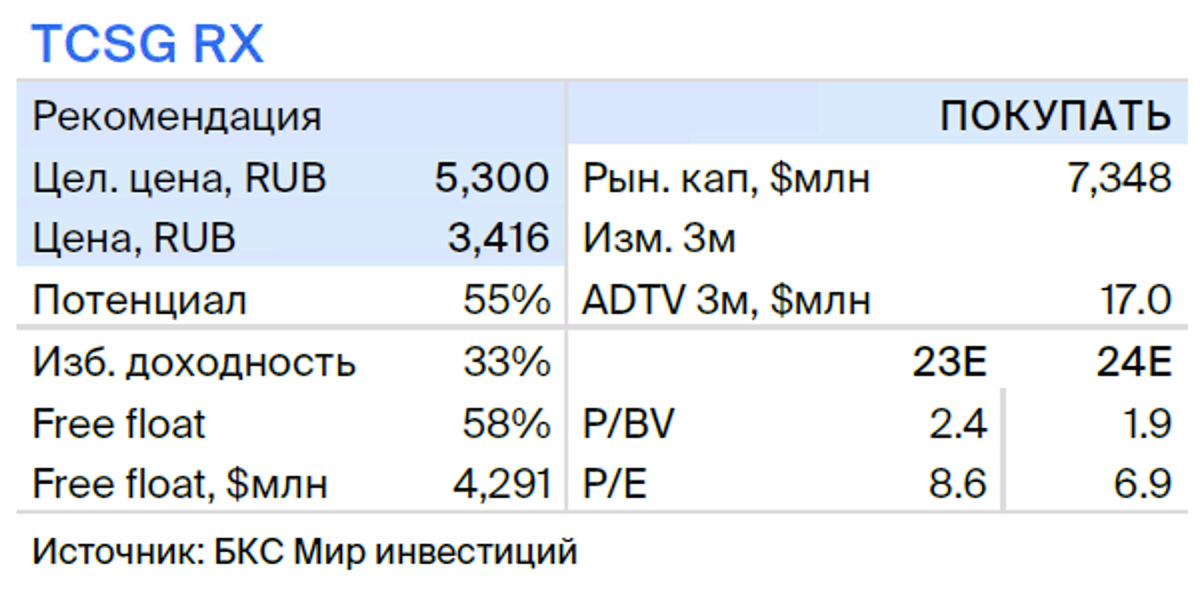

- Оценка: P/E 2024п 6,1х P/BV 2024п 1,8х — привлекательный уровень для входа.

- Доходность: ждем 15% к концу июня.

- Катализаторы: финансовые результаты за I квартал 2024 г. по МСФО.

- Риски: макроэкономика и геополитическая ситуация.

- Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Акционеры одобрили приобретение Росбанка. 8 мая состоялось внеочередное общее собрание, на котором акционеры проголосовали за допэмисию ТКС Холдинга. ВОСА одобрило подавляющим большинством голосов (92% от присутствующих) все решения, необходимые для интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг».

Явка на внеочередном собрании акционеров составила 62% от числа всех акционеров с правом голоса. ВОСА одобрили размещение дополнительных акций 130 млн акций по цене 3423,6 руб. за акцию. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. Компания также планирует получить все необходимые регуляторные согласования от государственных органов.

Приобретение Росбанка обеспечит рост бизнеса. Согласно финансовой отчетности за 2023 г., рентабельность капитала ТКС составила 33,5%, что более чем в два раза выше показателя Росбанка — 14% с проформа рентабельностью объединенной группы 25% и уровнем чистой прибыли 106 млрд руб. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят достичь значимых синергий и повысить рентабельность капитала в будущем до более чем 30% целевого уровня в бизнесе ТКС.

Новая стратегия ТКС. Компания ожидает финализацию допэмиссии и закрытие сделки до конца III квартала 2024 г. и представит стратегию развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» в IV квартале 2024 г. Компания при этом ранее отмечала, что сделка подразумевает сохранение отдельных лицензий ТКС и Росбанка. Вместе с новой стратегией также ожидаем новую дивидендную политику ТКС.

Оценка: привлекательные уровни. Котировки акций ТКС сильно снизились с начала возобновления торгов. Теперь бумаги торгуются на привлекательных уровнях: текущая оценка P/E 2024п 6,0х предполагает дисконт 57% к среднеисторическим значениям. С учетом недавнего одобрения допэмисии и ожиданий новой стратегии считаем текущие уровни интересными для открытия длинных позиций.

Обновление от 19.03.2024: целевая цена ПОВЫШЕНА

Главное

- Есть три причины для покупки.

Во-первых, редомициляция является позитивом для акционеров и инвесторов. Она улучшит корпоративное управление и дивидендные перспективы.

Во-вторых, сильные результаты за 2023 г. — рекордный год, увеличение клиентской базы до 40 млн.

В-третьих, возможное приобретение Росбанка — рост бизнеса, потенциальный позитив.

- Оценка: P/E 2024п 6,0х P/BV 2024п 1,7х — привлекательный уровень для входа.

- Доходность: ожидаем 15% к концу апреля.

- Катализаторы: финансовые результаты за I квартал 2024 г. по МСФО, приобретение Росбанка.

- Риски: макроэкономика и геополитическая ситуация.

- Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Редомициляция — позитив для акционеров и инвесторов. Редомициляция подразумевает отмену регистрации на Кипре и перерегистрацию в России в специальном административном районе — в Калининграде или Владивостоке. Это позитивно для акционеров и инвесторов.

Смена регистрации поможет упростить корпоративные процедуры и снимет инфраструктурные ограничения для выплаты дивидендов. Кроме того, 31 января 2024 г. TCS Group провела делистинг расписок, торговавшихся на Лондонской бирже (LSE).

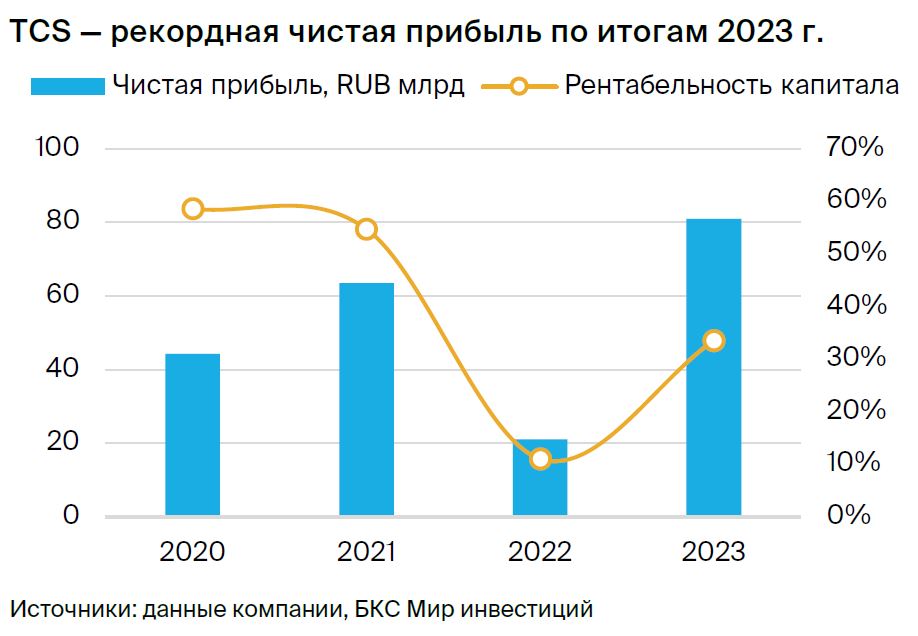

2023 г. — рекордный год, 40 млн клиентов. ТКС заработал чистую прибыль за 2023 г. по МСФО в размере 80,9 млрд руб. — рост в 4 раза год к году (г/г). Рентабельность капитала — 33,5%. Результаты показывают возврат к высоким уровням рентабельности за счет увеличения кредитного портфеля, снижения стоимости риска и роста клиентской базы до 40 млн на конец IV квартала 2023 г. против 37,6 млн в III квартале.

Тинькофф — второй крупнейший банк России по количеству активных розничных клиентов — 28 млн пользователей. Выручка банка по итогам года выросла на 33% г/г, до 488 млрд руб., с увеличением чистого кредитного портфеля на 60% г/г.

Приобретение Росбанка обеспечит рост бизнеса. Согласно пресс-релизу, совет директоров МКПАО «ТКС Холдинг» планирует рассмотреть вопрос о созыве внеочередного общего собрания акционеров по размещению дополнительных акций. Цель потенциальной допэмиссии — увеличить капитал группы, в том числе для приобретения ПАО «РОСБАНК» путем внесения его в оплату размещаемых бумаг.

На телеконференции менеджмент отметил потенциальные синергии приобретения: усиление рыночных позиций, приобретение новой экспертизы в корпоративном бизнесе и достижение целевой рентабельности от 30% для новой структуры.

Оценка: привлекательные уровни. Котировки акций ТКС Холдинга сильно снизились. Компания торгуется на привлекательных уровнях: текущая оценка P/E 2024п 6,0х предполагает дисконт 57% к среднеисторическим уровням. С учетом окончания редомициляции и сильных финансовых результатов за 2023 г. считаем текущие уровни интересными для открытия позиций лонг.

Обновление от 31.10.2023: целевая цена ПОВЫШЕНА

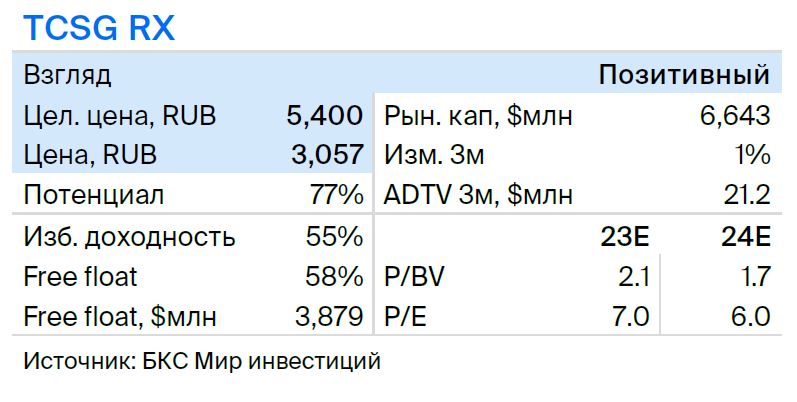

Позитивный взгляд, хороший потенциал роста. TCS Group — сильная история роста в финансовом секторе, и ее мультипликаторы (P/E 2023п 8,6х и P/BV 2023п 2,4x) ниже, чем у игроков со сдержанным потенциалом роста. Мы подняли целевую цену в нашей последней стратегии и подтвердили фундаментальную рекомендацию «Покупать» на 12 месяцев.

Исходная идея:

Подтверждаем нашу топ-идею «Лонг TCS» после роста на 9% с момента ее открытия и ждем дальнейшего ререйтинга в акциях компании еще на 6% к началу октября. TCS Group — сильная финтех-история, и мы полагаем, что солидные результаты за II квартал 2023 г. улучшают прогнозы на весь год за счет увеличения клиентской базы и ускорения позитивной динамики в кредитовании. История роста продолжается.

Главное

-

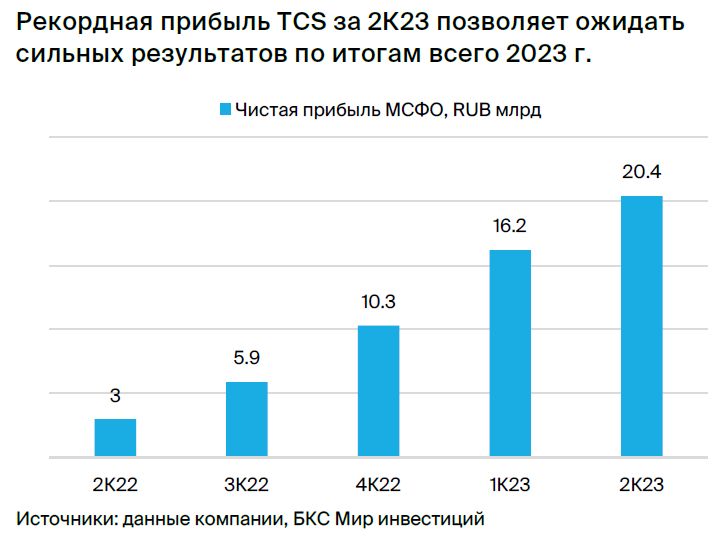

Рекордная прибыль за II квартал 2023 г. по МСФО — 20,4 млрд руб. Годовое повышение в 6,7 раза:

- высокая рентабельность — 35,5%

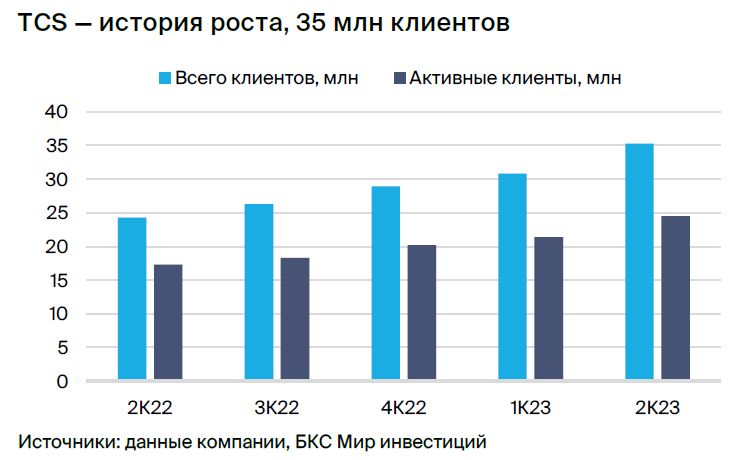

- клиентская база выросла до 35,3 млн с 25,7 млн во II квартале 2022 г.

- 2023 г. — ориентиров от компании пока нет. Есть позитивные заявления CEO о динамике кредитования и количестве клиентов.

- Оценка: P/E 2023e 10,8х и P/BV 2023e 2,6x, хороший потенциал роста.

- Доходность: еще 6% к началу октября.

- Катализаторы: улучшение ожиданий по 2023 г., редомициляция в РФ.

- Риски: макроэкономика и геополитическая ситуация.

В деталях

Сильные результаты за II квартал 2023 г. по МСФО — рекордная прибыль. Во II квартале TCS Group заработала рекордную прибыль — 20,4 млрд руб. с рентабельностью капитала 35,5%. Чистый процентный доход составил 53,5 млрд руб. (+14% к/к, +80% г/г) — тоже рекордный уровень.

Поддержку результатам оказали восстановление рентабельности банковского бизнеса и сильный рост кредитного портфеля — на 15% по сравнению с прошлым кварталом (+34% г/г), до 784 млрд руб. Комиссионный доход повысился на 1% к/к (-24% г/г), до 16,6 млрд руб. на фоне ускорения позитивной динамики комиссионных расходов, но сдержанного увеличения доходов.

Снижение стоимости риска — фактор поддержки показателей за 2023 г. Стоимость риска во II квартале 2023 г. продолжила снижаться — 5,7% против 7,5% во II квартале 2022 г. Этот уровень ближе к среднему нормализованному показателю за 2018–2021 гг., что позитивно для финансовых результатов TCS Group за 2023 г.

Доля просроченных кредитов во II квартале 2023 г. сократилась до 10,3% против 11,4% в I квартале, высокий уровень покрытия резервами сохраняется. В целом рост кредитного портфеля и снижение стоимости риска за II квартал обеспечили компании возврат к высокой рентабельности.

У нас сильные ожидания на 2023 г., отмечаем хорошие тренды. Компания пока не возобновила телеконференции с менеджментом после раскрытия финансовых результатов и не публикует свои прогнозы на 2023 г. Тем не менее мы видим, что сохраняется тренд на расширение клиентской базы: во II квартале 2023 г. общая цифра достигла 35,3 млн, из которых 24,5 млн — активные пользователи. Во II квартале 2022 г. их было 18,2 млн. Рост клиентской базы и бизнеса, нормализация стоимости риска, а также сильная динамика кредитования позволяют ожидать сильные финансовые результаты в дальнейшем.

Позитивный взгляд, хороший потенциал роста. TCS Group — сильная история роста в финансовом секторе, и оценка предполагает премию к игрокам с более сдержанным потенциалом роста. По нашим текущим оценкам, TCS торгуется с мультипликаторами P/E 2023e 10,8х и P/BV 2023e 2,6x, и мы видим хороший потенциал роста котировок. Наша фундаментальная рекомендация на 12 месяцев — «Покупать».