TCS Group - время покупать

Инвестиционная идея

TCS Group - холдинг с ключевым активом "Тинькофф Банк", который специализируется на потребительском кредитовании онлайн и кредитных картах. Входит в число 25 крупнейших российских банков по объему активов. Среднегодовой темп роста прибыли CAGR с 2013 года составил 36%. Мы считаем акции TCS историей роста.

Мы рекомендуем "Покупать" акции TCS Group с целевой ценой 15,4 долл. (1 145 руб. за GDR). Потенциал оцениваем в 18% без учета дивидендов в перспективе года.

- Годовой отчет по прибыли TCS Group отразил рентабельную экспансию бизнеса с ростом по ключевым направлениям. Прибыль акционеров достигла рекордных 36 млрд руб. (+33% г/г) на фоне наращивания кредитного портфеля (+66% net), роста комиссий и страховых премий.

- Прогнозы банка на 2020 год выглядят позитивными и достижимыми: цель по прибыли свыше 42 млрд руб. при росте кредитования net на 20%+, стоимости риска ~9% и стоимости фондирования ~6%.

- Эмитент возобновил выплату дивидендов, что мы считаем позитивным сигналом. DPS 4К 2019 составит 0,21 долл. за акцию/GDR с DY 1,6%.

- TCS Group анонсировала программу выкупа GDR в период с 12 по 31 марта 2020 года до 650 тыс. бумаг с совокупной стоимостью программы не более 10 млн долл.

- После падения в 2 раза цены акции привлекательны для долгосрочных вложений. Капитализация оценивается в 5,3х годовой прибыли при P/E LTM 7,9х в среднем с 2019 года.

Структура капитала. Крупнейшим акционером (40,4% акций) является основатель банка Олег Тиньков, менеджменту принадлежит 6,5%, free float - 53,1%. Акции класса А торгуются в форме GDR 1:1 на Лондонской бирже с октября 2013 года. Количество акций класса А и Б - 199,3 млн штук. В конце октября 2019 года эмитент также разместил бумаги на Московской бирже в форме GDR.

Факторы привлекательности

TCS Group мы считаем историей роста. Банк демонстрирует высокие темпы роста прибыли, кредитования и клиентской базы. В 2019 году банк вышел на рекордную прибыль 36 млрд руб., среднегодовой темп роста прибыли CAGR с 2013 года составил 36%.

В 2020 году банк по прогнозам заработает рекордную прибыль: свыше 42 млрд руб. (по оценкам менеджмента) и 43,3 млрд руб. (согласно консенсусу Reuters), что предполагает рост на 20% г/г.

Высокая рентабельность собственного капитала ROE TTM 52% кратно превышает норму доходности по акциям 16–17%, что оправдывает существенную премию к капиталу при P/B 2,2х.

После допэмиссии капитал увеличился почти вдвое, нормативы достаточности капитала высокие (достаточность капитала 1-го уровня - 19,4% на конец 2019 года).

В долгосрочном плане консолидация банковской отрасли поможет крупным игрокам привлечь клиентов, увеличить активы и, соответственно, доходы.

Антивирусные меры неблагоприятно повлияют на банки и их прибыль в среднесрочном периоде посредством ограничения спроса на кредиты, просрочки по текущим кредитным активам, отрицательной балансовой переоценки и давления на нормативы достаточности из-за снижения курса рубля, но мы считаем это временным явлением. На позитивной стороне в более долгосрочном плане это событие может усилить консолидацию отрасли в 2020 году: в банковской отрасли станет меньше игроков, что позволит крупным и стабильным банкам расширить свое присутствие и нарастить клиентскую базу.

Дивиденды

В конце 2018 года эмитент принял новую дивидендную политику, действующую с 1 апреля 2019 года, предусматривающую меньшие выплаты - до 30% прибыли предыдущего квартала при условии соблюдения нормативов достаточности капитала и ковенант. Эмитент приостанавливал выплаты инвесторам до конца 2019 года в связи с повышением требований к капиталу банков и намерением компании поддержать рост кредитного портфеля.

Менеджмент возобновит выплату дивидендов и объявил о выплате промежуточного дивиденда 0,21 долл. за акцию/GDR с текущей доходностью 1,6%. Закрытие реестра - 26 марта. Платеж вышел ниже наших ожиданий 0,27 долл., норма выплат составит менее 30% прибыли за 4К 2019. Дивиденд за 2020 год, по нашим оценкам, может составить 0,88 долл. с доходностью 6,7%. Консенсус Reuters транслирует DPS 2020П 0,77 долл. (57,5 руб.).

Оценка

Мы повышаем рекомендацию с "Держать" до "Покупать" с целевой ценой 15,4 долл. (1 145 руб. за GDR). Потенциал мы оцениваем в 18% без учета дивидендов.

Акции упали в 2 раза на фоне корпоративных новостей (судебный иск к основателю со стороны американских налоговых органов и новость о его болезни) и глобальной коррекции, но мы считаем текущие уровни привлекательными для долгосрочных инвесторов. Невысокие мультипликаторы, возобновление возврата капитала акционерам в форме дивидендов и обратного выкупа на фоне положительных ожиданий по прибыли помогут акциям восстановиться.

По мультипликаторам акции TCSG торгуются с премией к аналогам в среднем 22% с таргетом 10,2 долл., но мы отмечаем, что некоторая премия оправданна, так как это история роста с высокой рентабельностью капитала. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 17,5 долл. при прогнозном дивиденде за 2020 год 0,88 долл. и целевой доходности 5%. Оценка P/E LTM (7,9x), форвардному P/E 1Y (6,0х) по собственным историческим мультипликаторам за период с начала 2019 года дает таргет 18,4 долл. Агрегированная целевая цена - 15,4 долл. с потенциалом 18%.

Мы с оптимизмом смотрим на развитие бизнеса в долгосрочной перспективе, но отмечаем риски проведения SPO (последнее допразмещение в 2019 году прошло при оценке 18 долл.) в среднесрочном периоде из-за судебного иска к основателю и его болезни. Источником волатильности также будет выступать макроэкономическая статистика, которая подвергнется влиянию антивирусных мер в 1- и 2-м кварталах. Результаты 1-го квартала будут достаточно индикативными в плане эффекта COVID-19 на бизнес-среду и банковские показатели.

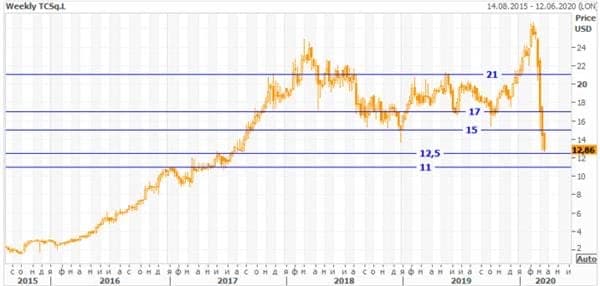

Техническая картина

После падения на ~50% от годовых максимумов акции приблизились к диапазону поддержки 11–12,5 долл., где можно ожидать стабилизации. Для открытия длинных позиций с меньшими рисками лучше дождаться стабилизации котировок и получить подтверждения от разворотных формаций. Целями будут выступать уровни 15 и 17 долл.