TCS Улучшено раскрытие, под давлением резервов

Обновление от 22.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Подтверждаем нашу топ-идею «Лонг TCS» после роста на 10% с момента ее открытия и ждем ререйтинга в акциях компании еще на 5% к началу сентября. TCS Group — сильная финтех-история, и мы ожидаем солидных результатов за II квартал 2023 г. по МСФО за счет роста клиентской базы и ускорения позитивной динамики в кредитовании.

Главное

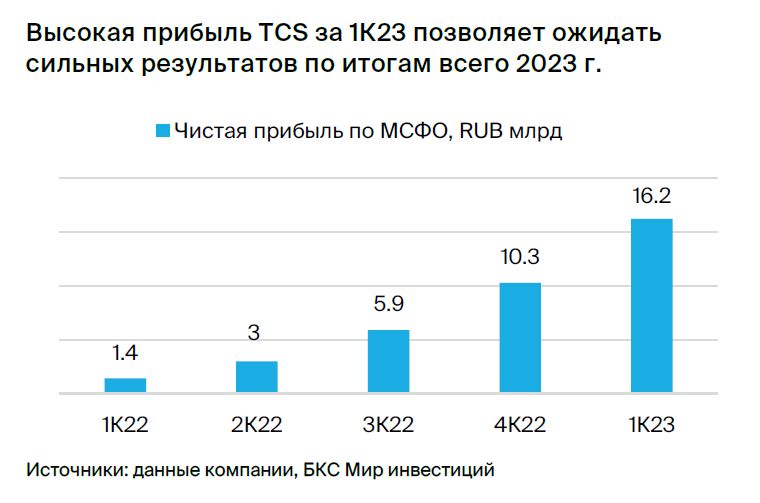

Сильные результаты за I квартал 2023 г. — возврат к высокой рентабельности. Высокая прибыль — 16,2 млрд руб. (+57% против IV квартала 2022 г., годовой рост в 11,6 раза).

2023 г. — ориентиров от компании пока нет. Есть позитивные заявления CEO о динамике кредитования и числе клиентов.

Оценка: 10,8х P/E 2023e и 2,6x P/BV 2023e, хороший потенциал роста.

Доходность: 5% к началу сентября.

Катализаторы: финансовые результаты (август).

Риски: макроэкономика и геополитическая ситуация.

Обновление от 19.07.2023: целевая цена ПОВЫШЕНА

У нас позитивные ожидания на II квартал текущего года и 2023 г. в целом, менеджмент отмечает хорошие тенденции. Компания пока не возобновила телеконференции с менеджментом после раскрытия финансовых результатов и не публикует свои прогнозы на 2023 г. Председатель правления Тинькофф Банка Станислав Близнюк сделал несколько заявлений для прессы в ходе ПМЭФ.

По мнению главы банка, темпы роста кредитования вернутся к уровню начала 2022 г. без ослабления текущей политики рисков на фоне расширения клиентской базы. Глава банка также поделился последними данными о клиентской базе, которая на данный момент насчитывает 32,5 млн против 30,8 млн по состоянию на I квартал 2023 г.

Позитивный взгляд, хороший потенциал. TCS — сильная история роста в финансовом секторе, и оценка предполагает премию к игрокам с более сдержанным потенциалом роста. Мы ожидаем сильный II квартал 2023 г., что может стать катализатором к пересмотру ожиданий на 2023 г.

По нашим текущим оценкам, TCS торгуется с мультипликаторами 2023e P/E 10,7х и P/BV 2,6x, и мы видим хороший потенциал после недавнего повышения целевой цены до 5 100 руб. в нашей «Стратегии на III квартал 2023 г.» (фундаментальная рекомендация на 12 месяцев — «Покупать»).

Обновление от 25.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сильные результаты за I квартал 2023 г. по МСФО — прибыль 16,2 млрд руб. Чистая прибыль TCS Group по итогам I квартала 2023 г. достигла 16,2 млрд руб. (+57% к/к, увеличение в 11,6 раза г/г), а рентабельность вернулась к высокому уровню ROE 30,5% за счет роста бизнеса и снижения стоимости риска.

Чистый процентный доход насчитывает 46,9 млрд руб. (+15% к/к, +28% г/г), отразив увеличение кредитного портфеля на 15% г/г, до 813 млрд руб., и восстановление маржинальности банковского бизнеса. Чистая процентная маржа составила 13,6% против 13,4% в IV квартале 2022 г. и 13% — в I квартале 2022. Комиссионный доход сократился на 8% к/к и 20% г/г, до 16,4 млрд руб.

Снижение стоимости риска — фактор поддержки показателей за 2023 г. Стоимость риска в I квартале 2023 г. нормализовалась, опустившись до 7,0% против 11,7% в I квартале 2022 г. Этот уровень ближе к среднему нормализованному значению за 2018–2021 гг., что поддержит финансовый результат за 2023 г.

В то же время доля неработающих кредитов несколько увеличилась — до 11,4% против 9,1% на 31 марта 2022 г., но уровень покрытия резервов в I квартале 2023 г. был высоким, 1,4х.

У нас большие ожидания на год, ориентиров от компании пока нет. TCS Group пока не возобновила телеконференции с менеджментом после раскрытия финансовых результатов и не публикует свои ожидания на 2023 г. Мы же считаем сильные тренды в динамике кредитного портфеля, рост чистой процентной маржи и снижение стоимости риска основными факторами сильных результатов за текущий год.

Оценка: привлекательные уровни. TCS Group — сильная история роста в финансовом секторе, и оценка предполагает премию к игрокам с более сдержанным потенциалом роста. Отмечаем, что недавние увеличение стоимости акций компании привел к некоторому ререйтингу бумаг, но сильный I квартал 2023 г. может стать катализатором к пересмотру ожиданий на год.

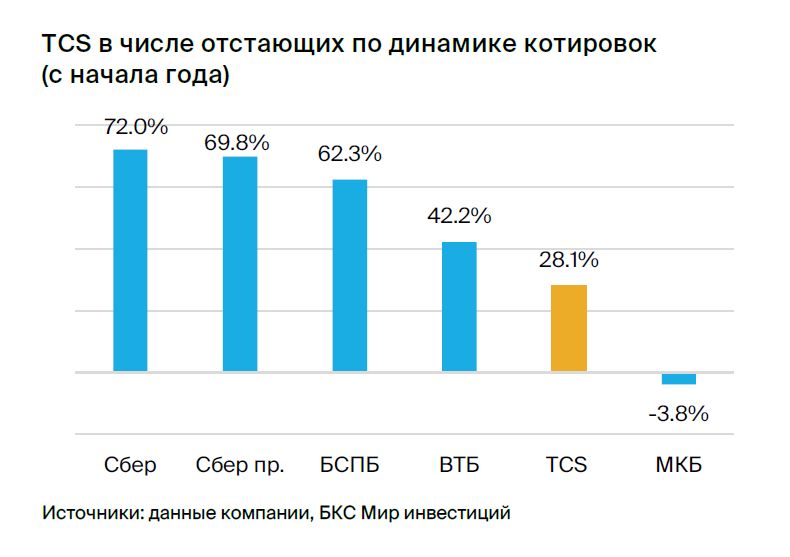

По нашим текущим оценкам, TCS Group торгуется на уровне 2023e P/E 14,2х и P/BV 2,7x — фундаментальная рекомендация на 12 месяцев «Покупать». Отмечаем, что акции финансового сектора РФ остаются фаворитами, но котировки TCS Group все еще отстают с ростом на 28% с начала года против, например, +72% у Сбера и +42% у ВТБ.

Исходная идея:

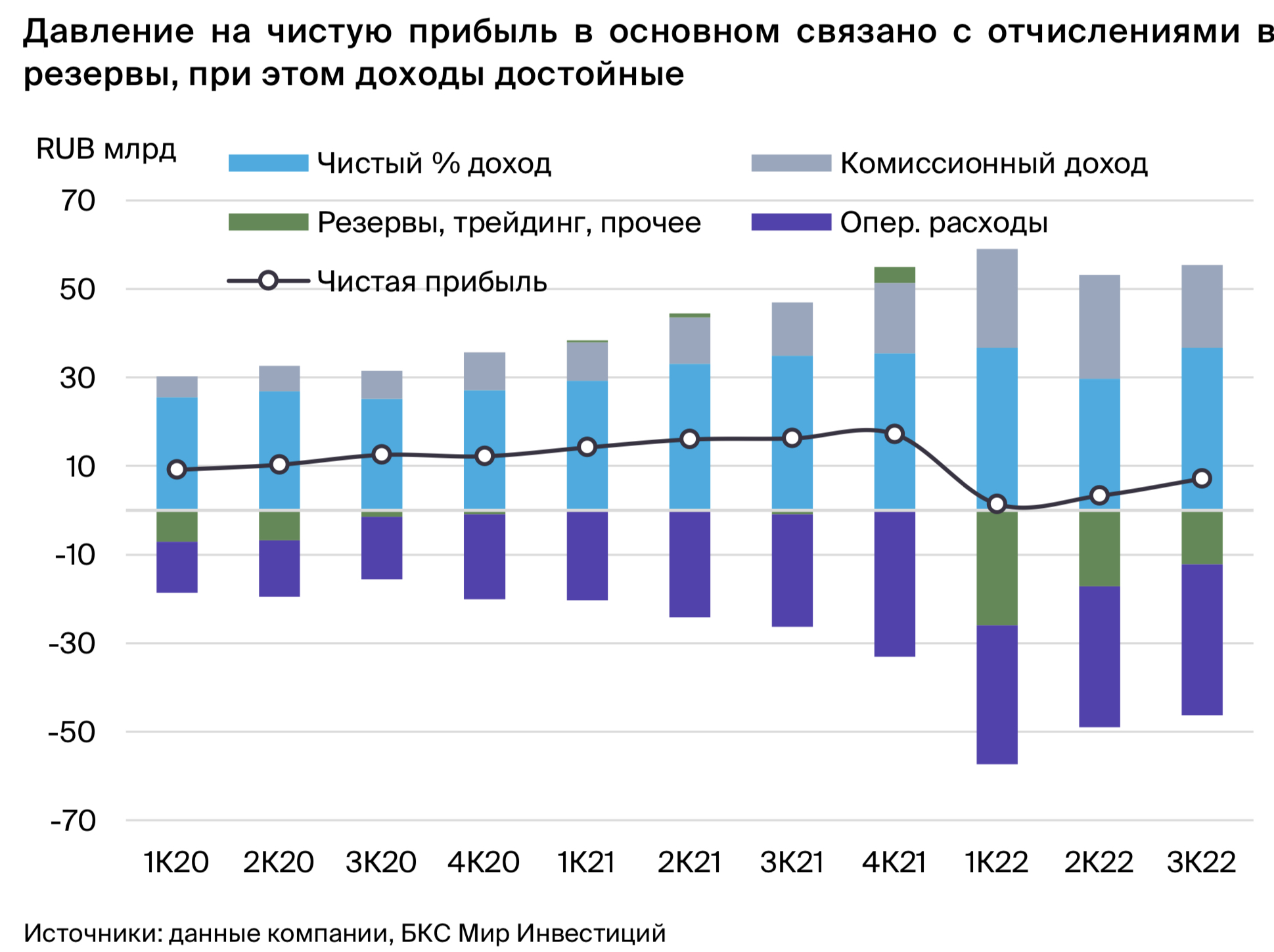

В результатах за 3К22 TCS раскрыл еще два ключевых показателя: чистую прибыль и операционные расходы. Рост отчислений в резервы на фоне слабости макрофона соответствует историческим тенденциям, а повышение комиссионных доходов и расширение клиентской базы оправдывают нашу рекомендацию «ПОКУПАТЬ».

- Большие отчисления в резерв – основной фактор давления на прибыль o Наша оценка расходов на создание резервов в 2022 г. – RUB 71 млрд o Прогноз стоимости риска – 11%, вблизи исторического среднего

- Операционные расходы тоже повышенные, +39% г/г до RUB 97.3 млрд

- Достойные комиссионные и процентные доходы – на рекордном уровне. Комиссионный доход свыше +2х за 9M22, 38% от комис. и %-ных доходов

- Клиентская база расширилась в 3К22 до 26.3 млн (+7.8 млн г/г)

- Позитивный взгляд на TCS – улучшено раскрытие, «ПОКУПАТЬ»

3К22 – улучшено раскрытие, рост прибыли к/к. В релизе за 3К22 TCS раскрыл еще и чистую прибыль, которая достигла RUB 10.1 млрд за 9M22 (-78%) при нашей оценке ROE на уровне 7.5% (как в 2015 г.). Тем не менее по сравнению с предыдущим кварталом зафиксировано некоторое улучшение: чистая прибыль в 3К22 удвоилась к/к RUB 5.9 млрд (-64%y/y) при нашей оценке ROE на уровне 13%. Доходы оставались достойными: чистый процентный доход в 3К22 достиг исторического максимума в RUB 36.7 млрд (+5% г/г; +24% г/г), что мы связываем со снижением давления на стоимость фондирования на фоне смягчения денежно-кредитной политики ЦБ. Комиссионные доходы также оказались на высоком уровне – RUB 18.7 млрд (+54% г/г; -20% к/к), хотя и снизились к/к, учитывая некоторую стабилизацию активности, при этом дальнейшее расширение клиентской базы (количество клиентов составило 26.3 млн против 18.5 млн в 3К21), 18.3 млн активных (+6.8 млн г/г).

Чистая прибыль под давлением резервов, операционные расходы также повышенные. Текущая макроэкономическая конъюнктура требуют отчислений в резервы выше нормы – типичная реакция на ухудшение условий, учитывая макронадбавки, в то время как мы оцениваем отчисления в резервы в RUB 55 млрд за 9М22 (отдельной строки в релизе нет) против RUB 14.7 млрд за 9M21 при оценке стоимости риска около 11% (2020 г.: 10% на фоне кризиса COVID). Тем не менее мы отмечаем повышенные операционные расходы в размере RUB 97.3 млрд (+39% г/г), которые также были раскрыты в этот раз, тогда как в 2020 г. их рост составил 25%, но в то же время ненамного выше совокупного увеличения чистого процентного и комиссионного доходов (+31% г/г за 9М22).