Terex: на подъемном кране

Драйверы

О компании

Terex (NYSE: TEX) — компания, производящая крупную передвижную технику для инфраструктурных работ. Продукция Terex подразделяется на два направления: Materials Processing (MP) и Aerial Work Platforms (AWP). Компания основана в 1933 году, штаб-квартира находится в Коннектикуте, США.

В чем идея?

- В США с 2021 года были приняты три крупных инфраструктурных закона (Закон об инвестициях в инфраструктуру и рабочие места, Закон о снижении инфляции, Закон об инвестициях в полупроводники), которые предусматривают вложения более $1,5 трлн в капитальное строительство в ближайшие годы.

- С начала 2024 года началась активная фаза расходования бюджетных средств по Закону о снижении инфляции, что позитивно сказывается на бизнесе Terex.

- Ожидаемая либерализация денежно-кредитной политики ФРС США может активизировать жилищное строительство уже во 2-м полугодии 2024 года, что приведет к росту спроса на инфраструктурную технику Terex.

- Объем бэклога компании сохраняется на повышенных уровнях: показатель превышает исторические уровни в два раза.

- Динамика новых заказов в большей степени стала подвержена сезонности, в связи с чем компания ожидает роста заказов во 2-м и 3-м кварталах 2024 года.

- Terex продолжает выводить на рынок новые продукты, которые сейчас приносят ей порядка 20% от общей выручки.

- Компания реализует программу выкупа акций на 3,32% от ее рыночной капитализации, а также она платит акционерам дивиденды с доходностью 1,18%.

Почему нам нравится TEREX CORP?

- Причина 1. Увеличение расходов на инфраструктуру

Terex производит крупную технику для инфраструктурных нужд. Продукция Terex подразделяется на два направления: Materials Processing (MP) и Aerial Work Platforms (AWP).

В сегменте Materials Processing компания производит широкую номенклатуру строительной техники, включая дробилки, краны, бетоноукладчики и т.д. На этот сегмент в 2023 году пришлось 43,23% выручки. Сегмент Aerial Work Platforms выпускает в основном погрузочное и коммунальное оборудование. На этот сегмент в 2023 году пришлось 56,72% выручки компании.

В настоящее время в Северной Америке отмечается рост спроса на инфраструктурную технику из-за возросших инвестиций в инфраструктуру. Причиной этому стали крупные инициативы правительства США, а также так называемые мегатренды трансформации экономики.

Наиболее известной мерой, расширившей инвестиции в инфраструктуру и сформировавшей соответствующий мегатренд на годы вперед, стал принятый в 2021 году Закон об инвестициях в инфраструктуру и рабочие места (Infrastructure Investment and Jobs Act). Закон предусматривает выделение $550 млрд, помимо уже заложенных в бюджет ранее $650 млрд, на обновление и улучшение инфраструктуры для создания дополнительных рабочих мест и оживления экономики США. Общая сумма планируемых расходов составляет $1,2 трлн, которые будут использованы в течение 10 лет.

Во время телеконференции с инвесторами по итогам 1-го квартала 2024 года руководство Terex отметило, что в настоящий момент более 80% целевого рынка компании стимулируется мегатрендами и инфраструктурными законами. Благодаря им только за последний год объем строительства производственных объектов увеличился на 30%, по оценкам компании.

При этом на фоне высоких ставок в экономике США именно промышленный сектор стал главным двигателем роста объемов строительства. Несмотря на беспрецедентные инфраструктурные расходы, потребление цемента в США в 2023 году сократилось на 2,8%, что было вызвано сокращением жилищного строительства. Напротив, строительство нежилых зданий увеличилось на 19,8%, а инвестиции в строительные конструкции прибавили 13,2% по итогам 2023 года.

Последние позитивные данные в отношении инфляции в США, которая показала более быстрое замедление, а также «голубиная» риторика главы ФРС Джерома Пауэлла указывают на то, что уже осенью 2024 года регулятор может перейти к снижению учетной ставки, причем может сделать это не один раз в текущем году. Согласно данным Bloomberg, этот сценарий начали закладывать в свои расчеты облигационные трейдеры.

Очевидно, что в случае либерализации денежно-кредитной политики в США ипотека станет более доступной, а ее рефинансирование выгодным, что позитивно отразится и на динамике жилищного строительства.

Таким образом, на текущий момент в США действует несколько законов, предусматривающих крупные расходы на инфраструктуру в течение ближайших лет. Кроме того, ожидаемая либерализация денежно-кредитной политики ФРС США может привести к активизации жилищного строительства уже во 2-м полугодии 2024 года. Эти факторы неизбежно будут стимулировать спрос на тяжелую технику, необходимую для строительства, транспортировки материалов, заливки бетона и других строительных нужд. Terex выглядит однозначным бенефициаром сложившихся трендов.

- Причина 2. Сохранение повышенного бэклога и заказов

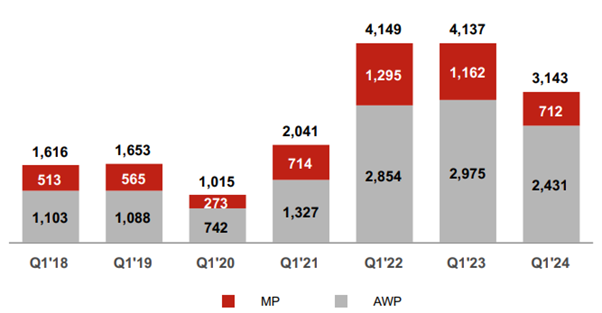

Инфраструктурные законы, принятые в США с 2021 года, привели к значительному росту спроса на тяжелую технику. Наряду с негативными последствиями пандемии коронавируса в виде нарушений цепочек поставок, эта ситуация стала причиной значительного роста объема невыполненных заказов (бэклога) Terex.

Из диаграммы ниже видно, что в 1-м квартале 2022 и 2023 годов бэклог компании находился на очень высоких уровнях уровнях, почти в три раза превышающих среднеисторические нормы для этого квартала.

Динамика бэклога компании; источник: презентация

При этом во время недавней телеконференции компания отметила, что снижение показателя в 1-м квартале 2024 года не было связано с сокращением бизнеса. Напротив, уменьшение бэклога было обусловлено улучшением ситуации с цепочками поставок и ростом производительности труда, что привело к более быстрому выполнению заказов. При этом бэклог по-прежнему остается на уровне значительно выше исторических значений, то есть компания сохраняет возможность транслировать накопленные заказы в более высокие темпы роста продаж.

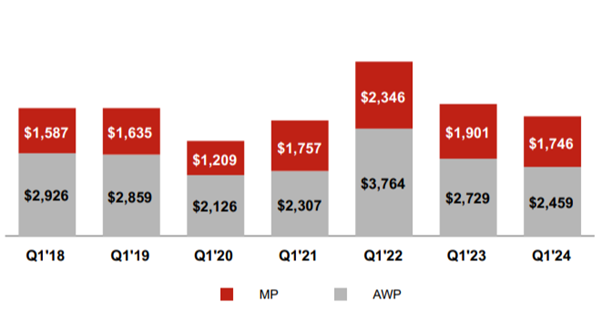

Аналогичная ситуация складывается и с новыми заказами Terex. Из графика ниже видно снижение количества заказов в 1-м квартале 2024 года, что обусловлено возвратом фактора сезонности в бизнес Terex после периода внеочередных заказов, вызванных инфраструктурными законами.

Динамика новых заказов компании; источник: презентация

При этом во время телеконференции с инвесторами по итогам 1-го квартала 2024 года менеджмент компании отметил, что в Северной Америке спрос на технику остается сильным, в связи с чем Terex немного повысила прогноз финансовых результатов на 2024 год. В связи с этим, а также из-за снижения объема заказов в 1-м квартале 2024 году из-за сезонности можно ожидать увеличения количества заказов по итогам 2-го квартала 2024 года. На наш взгляд, эти ожидания стали причиной недавнего взлета котировок Terex.

Одним из драйверов дальнейшего роста объема заказов и продаж компании остается разработка и вывод на рынок новых продуктов. Среди них можно выделить, например, щековую дробилку Bison 170, работающую как на дизельном топливе, так и на электричестве, а также новую версию горизонтальной дробилки для карьерной добычи полезных ресурсов I-120RS, которая теперь будет выпускаться также с электродвигателем. Как отметил менеджмент Terex во время телеконференции, в настоящее время примерно 20% доходов компании формируется от продаж продуктов, которые были запущены за последние три года, что подтверждает высокую значимость новых разработок компании для увеличения выручки.

Во время недавней телеконференции менеджмент в очередной раз подтвердил свою приверженность достижению долгосрочных целей по выручке и маржинальности операционной прибыли. Так, к 2027 году доходы компании должны превысить $6 млрд, что предполагает совокупный среднегодовой рост (CAGR) на уровне 7% до конца прогнозного периода. Маржинальность операционной прибыли, по оценкам Terex, увеличится до 13%–14%. Эта цель уже близка к реализации, так как в 1-м квартале 2024 года компания достигла этого показателя в размере 12,2%.

Таким образом, результаты деятельности компании, а именно повышенный уровень бэклога и нормальная динамика новых заказов, свидетельствуют о способности Terex достичь свои долгосрочные цели роста раньше срока, что будет способствовать увеличению акционерной стоимости компании.

- Причина 3. Увеличение темпов возврата капитала акционерам

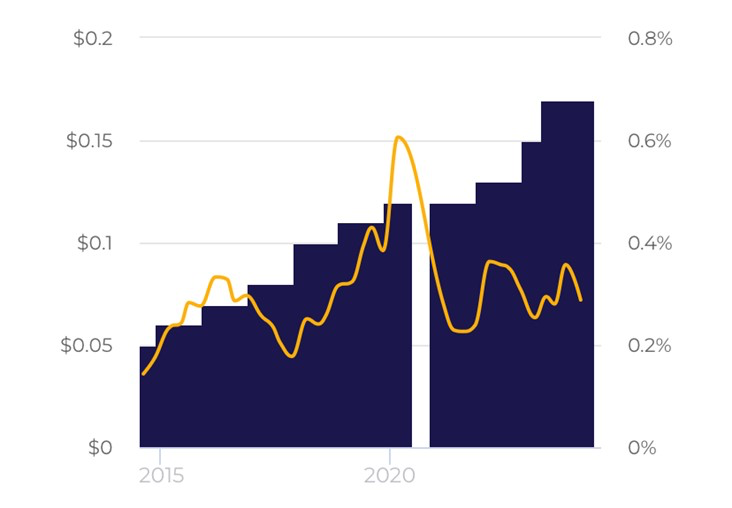

Во время телеконференции по итогам 1-го квартала 2024 года менеджмент Terex отметил, что компания проходит пик капитальных затрат (CAPEX) в текущем инвестиционном цикле. Таким образом, CAPEX скоро начнет снижаться, что может привести к росту дивидендов и активизации программы обратного выкупа акций.

На текущий момент Terex обеспечивает для своих акционеров дивидендную доходность на уровне 1,18%. Как видно из графика ниже, компания стремится регулярно увеличивать размер выплат.

Дивидендная доходность акций Terex; источник: WSZ

Кроме того, Terex реализует программу обратного выкупа акций без ограничения по сроку. По состоянию на конец 1-го квартала 2024 года авторизованная сумма этой программы составляла около $129 млн, или 3,32% от рыночной капитализации компании.

Таким образом, потенциальное увеличение темпов возврата капитала акционерам может также выступить драйвером роста стоимости акций.