Tesla. Buy the dip

Tesla Inc. (NASD: TSLA) занимается проектированием, разработкой, производством и продажей электромо- билей, а также систем генерации и хранения энергии. Компания является крупнейшей среди автопроизводителей США по объемам выпуска электромобилей и размеру рыночной капитализации. Команда Tesla также активно занимается разработкой ряда продуктов в области роботостроения. Прошлый год стал одним из худших для акций компании, потерявшей 65% рыночной капитализации. Однако это не помешало эмитенту поддерживать высокие темпы роста бизнеса. Отметим, что ряд негативных факторов, которые ока- зывали давление на акции в 2022-м, могут перестать действовать в течение ближайшего года. Рассмотрим их поподробнее.

- В 2022-м ФРС продемонстрировала самые высокие темпы ужесточения монетарных условий за последние 10 лет, подняв ключевую ставку семь раз. Совокупное повышение составило 4,25 п. п. В итоге бумаги Tesla, как и другие акции «роста», подверглись значительной негативной переоценке на фоне увеличения безрисковой доходности. Возможно, во второй половине текущего года мы увидим возвращение регулятора к мягкой денежно-кредитной политике, что позитивно отразится на оценке акций «роста».

- Существенное давление на котировки автопроизводителя оказали резонансные высказы- вания Илона Маска в социальных сетях и опасения инвесторов по поводу того, что бизнесмен уделяет слишком много времени развитию Twitter в ущерб Tesla. Однако Маск уже заявил, что покинет пост главы Twitter, когда найдет себе замену. Возможно, в текущем году предприниматель будет больше времени уделять Tesla, что станет дополнительным драйвером роста котировок.

- Компания поддерживает высокие темпы роста бизнеса. В частности, по итогам прошлого года Tesla поставила 1,31 млн электромобилей (+40% г/г). Хотя темпы увеличения отгрузок не дотянули до гайденса на уровне 50%, однако Tesla пока удается опережать по этому показателю основных конкурентов. Замедление роста поставок в прошлом году во многом объясняется перебоями в логистических цепочках и антиковидными ограничениями в Китае, который выступает одним из ключевых рынков для ком- пании. Как следствие, по мере открытия крупнейшей экономики Азии мы увидим улучше- ние динамики продаж Tesla.

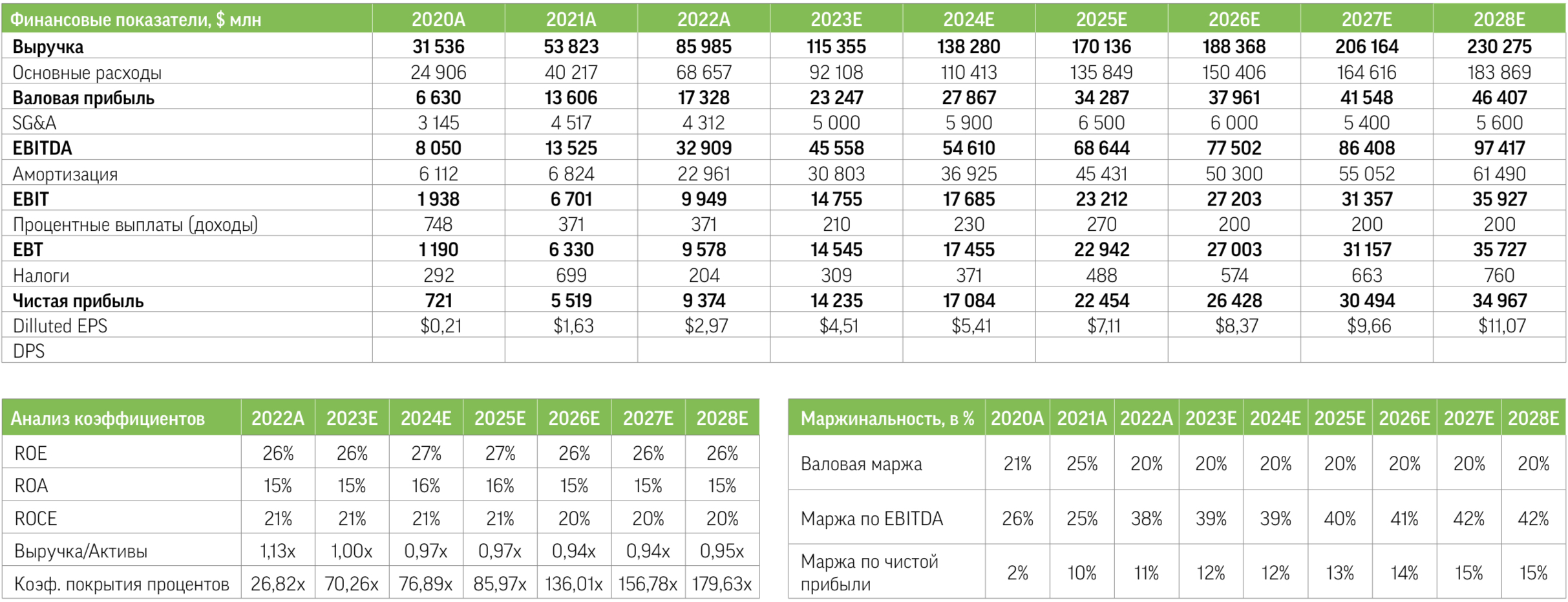

- Производственная тактика Tesla оказалась эффективной в сложных макроэкономических и отраслевых условиях. В то время как автомо- бильная промышленность в целом столкнулась со значительным ростом расходов, компании удалось сохранить валовую маржинальность автосегмента на уровне 27%, что является одним из лучших показателей в секторе. Во многом это обусловлено тем, что заводы Tesla представляют собой вертикально интегрированные предприятия полного цикла сборки электромобилей.

Хотя текущая оценка акций Tesla по мультипликатору EV/EBITDA’2023 в 16х существенно больше среднего значения 10х для традиционных автопроизводителей, мы не считаем ее чрезмерной, учитывая более высокие маржинальность, темпы роста продаж, а также отрицательный чистый долг эмитента. Наш таргет для бумаги TSLA — $190, рекомендация — «покупать».