ТГК-1 в поле воин

Компания ТГК-1 принадлежит к электроэнергетической отрасли, многие компании из которой недооценены по своим мультипликаторам. Это же касается и самой ТГК-1, капитализация которой дешевле, чем стоимость собственных активов (мультипликатор P/BV равен 0.39). Однако для нас именно ТГК-1 кажется сейчас привлекательным активом по следующим причинам:

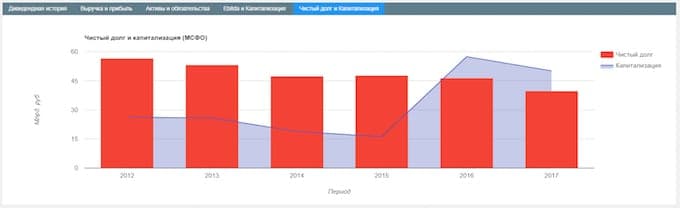

1. На протяжении более 5 лет компания планомерно снижает уровень долга перед кредиторами. Динамику удобно проследить на графике:

Снижение долга компании - прямой драйвер для роста капитализации. Снижая долг, компания снижает процентные выплаты, а значит увеличивает прибыль и наращивает капитал. Мультипликатор Чистый долг/EBITDA у компании ТГК-1 снизился с показателя 4.84 в 2012 году до 2.78 в 2017 году, что безусловно является драйвером роста.

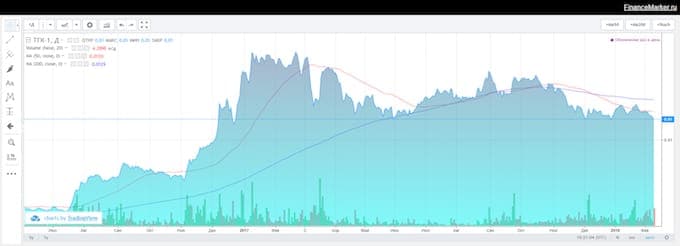

2. С конца 2016 года, после того как стоимость акций компании выросла, мы наблюдали постепенную коррекцию в течение 2х лет. Сейчас график акций выглядит следующим образом:

На текущий момент акции торгуются ниже своих средних MA50 и MA200 и торгуются по цене 0.0115.

Таким образом, имея с одной стороны драйвер роста в планомерно снижающемся уровне долга, а значит и росте активов, мы, с другой стороны, имеем благоприятный момент для открытия позиции по цене ниже скользящих средних. Наша рекомендация по компании ТГК-1 следующая: покупать акции сейчас по цене рынка (в районе 0.0115 рублей) с горизонтом 6 месяцев и целью достижения цены 0.014