Покупаем на Раз, два, Thryv

О компании

Thryv Holdings (NASD: THRY) — поставщик маркетинговых услуг и программного обеспечения для малого и среднего бизнеса. Решения компании позволяют малым предприятиям привлекать новых потенциальных клиентов, управлять отношениями с клиентами и осуществлять свои повседневные операции. Thryv была образована посредством слияния с Dex Media в 2016 году.

В чем идея?

Бизнес-направление “Желтые страницы” генерирует огромный денежный поток, что позволяет Thryv самостоятельно финансировать свои разработки программного обеспечения.

Сегмент SaaS является стратегическим направлением для компании. Ожидается, что рынок корпоративного ПО будет быстро расти в ближайшие годы.

Долгосрочные планы руководства предполагают, что выручка сегмента SaaS вырастет более чем в четыре раза в ближайшие пять лет.

Несмотря на быстрое развитие направления ПО, Thryv торгуется с дисконтом даже к традиционным рекламным компаниям.

Согласно консенсусу Уолл-стрит, потенциал роста акций превышает 50%.

Почему нам нравится Thryv Holdings Inc?

- Причина 1. Фундаментальная трансформация бизнеса

На протяжении многих лет Thryv специализировалась исключительно на традиционных маркетинговых услугах. Компания предоставляла рекламу малому и среднему бизнесу, размещая объявления о своих клиентах на страницах собственных телефонных справочников, которые широко известны в США как “Желтые страницы”. Как правило, в этих справочниках представлены сведения о локальных предприятиях и организациях (преимущественно в сфере обслуживания). В результате череды M&A сделок, компания вышла на рынок программного обеспечения.

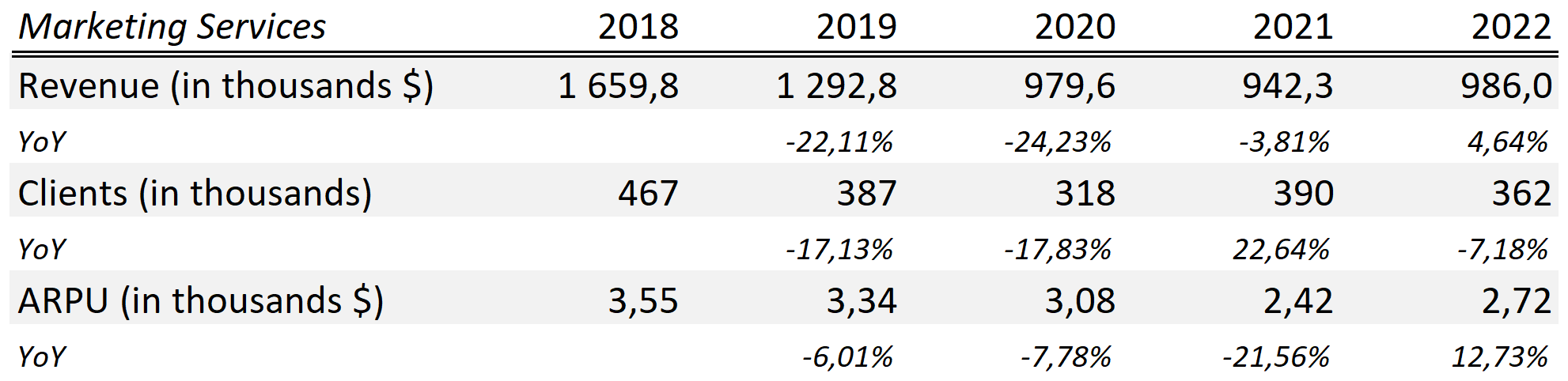

Сегодня Thryv фактически управляет двумя отдельными бизнесами: стагнирующими “Желтыми страницами” (Yellow Pages, или YP) и растущим сегментом ПО как услуга (Software as a Service, или SaaS). Финансовые и операционные показатели в сегменте маркетинговых услуг (YP-бизнес) демонстрируют нисходящий тренд. Рост показателей по итогам 2022 года обусловлен поглощением Vivial Media. Без учета этой сделки выручка сегмента сократилась на 4,8% год к году.

Финансовые и операционные показатели в сегменте маркетинговых услуг; источник: составлено автором

Хотя “Желтые страницы” стагнируют, этот сегмент обеспечивает компании ряд преимуществ:

- YP генерирует огромный денежный поток, что позволяет Thryv самостоятельно финансировать свои разработки программного обеспечения, в то время как большинство игроков индустрии корпоративного ПО на начальной стадии развития вынуждены размывать капитал для финансирования роста.

- YP обеспечивает конкурентное преимущество при распространении ПО. Примерно треть новых клиентов сегмента SaaS — это бывшие клиенты “Желтых страниц”. Еще треть приходят по рекомендации.

Преимущество в дистрибуции обеспечивает Thryv более низкие затраты на привлечение клиентов (Customer Acquisition Cost, или CAC), чем у конкурентов. Это особенно важно в сфере малого и среднего бизнеса, где потенциальная клиентская база сильно рассредоточена. Более низкий показатель CAC в сочетании с внутренним источником финансирования обеспечивает компании сильное позиционирование в условиях сжатия окна ликвидности на фоне ужесточения монетарной политики.

Причина 2. Потенциал сегмента SaaS

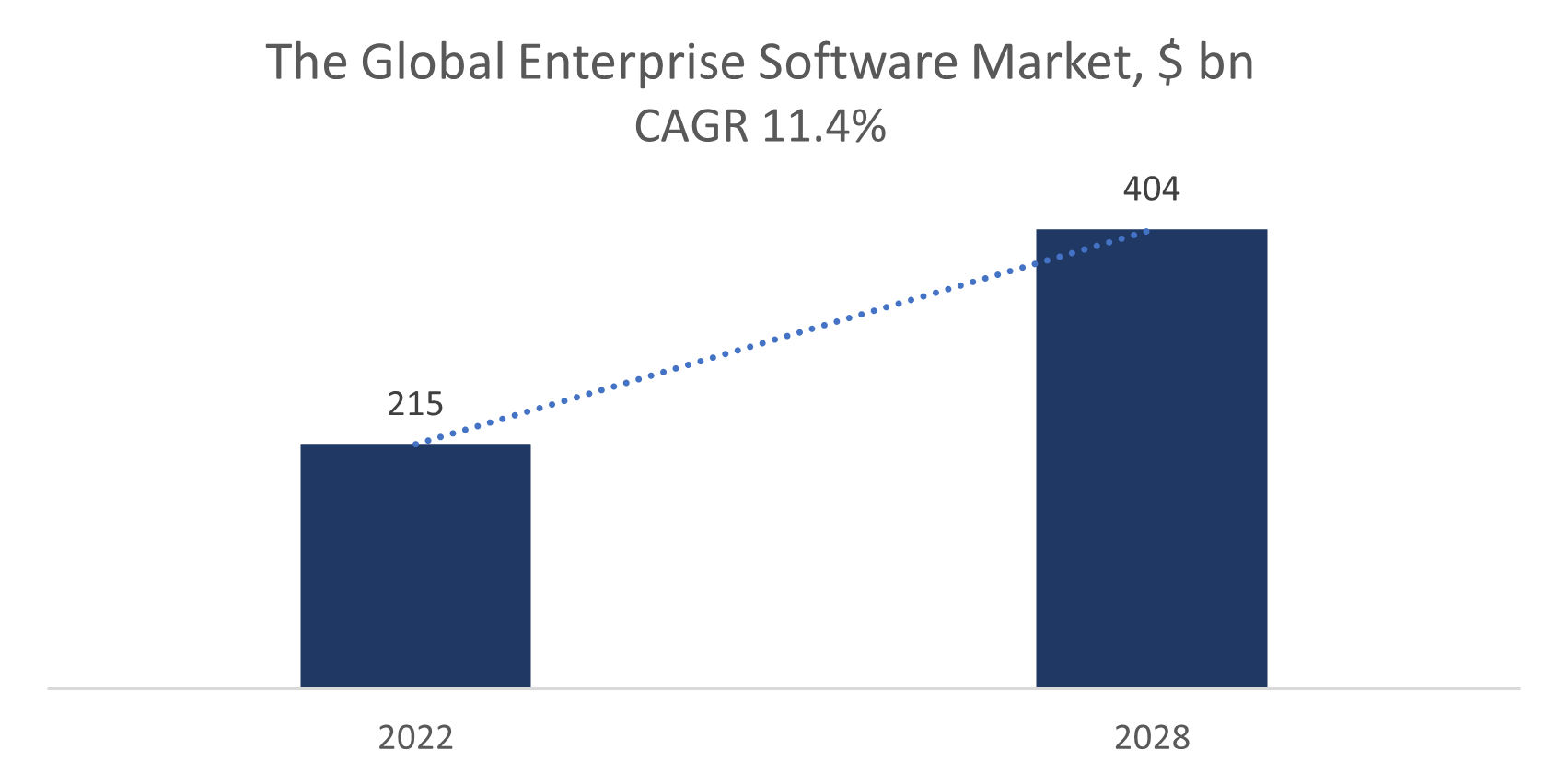

Сегмент программного обеспечения обладает значительным потенциалом. Согласно данным ReportLinker, ожидается, что рынок корпоративного ПО достигнет $404 млрд к 2028 году, что предполагает рост с совокупным годовым темпом (CAGR) 11,1% в период с 2022 по 2028 годы.

Ожидаемая динамика рынка корпоративного ПО; источник: составлено автором

Несмотря на тот факт, что малый и средний бизнес сегодня обеспечивают большую часть валового внутреннего продукта в экономически развитых странах, разработчики корпоративного ПО концентрируются преимущественно на крупных предприятиях. Решения для крупного бизнеса, как правило, сложны и затратны. В результате, подавляющее большинство малых и средних предприятий продолжают использовать архаичные методы работы и осуществляют операции “вручную”. Предлагая комплексные решения, Thryv стремится решить эту проблему.

В рамках сегмента SaaS компания предлагает следующие решения:

- Thryv platform — флагманская платформа компании. Она помогает малому бизнесу управлять взаимоотношениями с клиентами (CRM), автоматизировать маркетинг, планировать и управлять встречами, выставлять счета, осуществлять управление социальными сетями, репутацией и документами.

- Hub by Thryv — позволяет франчайзеру осуществлять надзор за операциями франчайзи, а также помогает масштабировать ту или иную франшизу.

- Marketing Center — полностью интегрированная маркетинговая и рекламная платформа нового поколения, управляемая конечным пользователем.

- Thryv Add-ons — ряд дополнений, которые можно приобрести вместе с Thryv platform, включая услуги по оптимизации GMB и инструменты SEO.

- ThryvPay — платежное решение, которое позволяет компаниям получать оплату с помощью кредитных карт и ACH-платежей.

Комплексный характер решений Thryv обеспечивает компании дополнительное преимущество перед конкурентами, поскольку позволяет клиентам проводить цифровую трансформацию бизнеса с помощью одного единственного подрядчика, а не искать поставщиков для каждой конкретной функции на предприятии. Согласно данным Thryv 77% малых и средних предприятий нуждаются в универсальной платформе с набором разных решений. При этом 64% фирм хотят покупать решения у одного поставщика.

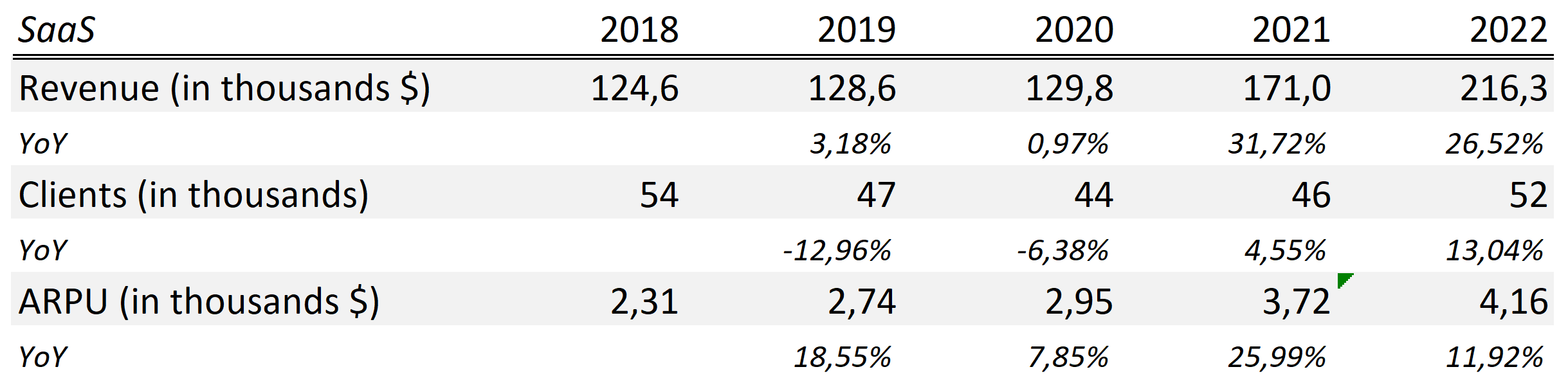

Сегодня сегмент SaaS демонстрирует динамичный рост как числа клиентов, так и средней выручки на одного пользователя. Снижение клиентской базы в 2019/2020 годах обусловлено стратегическим решением компании отказаться от продаж наиболее дешевых уровней подписки, что привело к росту показателя ARPU.

Финансовые и операционные показатели в SaaS; источник: составлено автором

Во время последнего дня инвестора, компания изложила амбициозные планы достижения выручки в $1 млрд и EBITDA в $200 млн в ближайшие пять лет, а также выручки в $4 млрд и EBITDA в $800 млн в течение 10 лет. Конечно, все долгосрочные прогнозы следует воспринимать с долей скептицизма. Тем не менее, на наш взгляд, пятилетние цели выглядят достижимыми.

По мнению руководства, для достижения выручки в $1 млрд компании потребуется 150 тыс. клиентов. Адресный рынок Thryv включает 4 млн малых и средних предприятий в США и 8 млн по всему миру. Таким образом, для достижения цели компании необходимо занять менее 2% целевого рынка.

Кроме того, 150 тыс. клиентов составляют менее половины существующей клиентской базы “Желтых страниц”, то есть компания способна приблизиться к поставленной цели, даже не выходя за пределы YP.

Ключевые риски

- Сегмент SaaS является единственным драйвером для долгосрочного роста компании. Если программное обеспечение Thryv окажется менее конкурентоспособным, чем решения конкурентов, перспективы компании окажутся под вопросом, что отразится на рыночной стоимости акций.

- Малые и средние предприятия в большей степени подвержены влиянию экономических циклов и, соответственно, являются менее надежным клиентами, чем крупный бизнес. Учитывая, что Thryv концентрируется на этой категории клиентов, финансовые показатели компании могут существенно пострадать в случае ухудшения макроэкономической конъюнктуры.