Тинькофф - повышение целевой цены

Драйверы

Обновление от 03.06.2024: целевая цена ПОНИЖЕНА

Тинькофф банк - несправедливо оцененный растущий финтех

- Цель - 4200

- Горизонт - 12 мес

- Стоп лосс - 2000р

Тинькофф банк продолжает расти быстрее рынка. Это наблюдается в быстрых темпах роста как кредитного портфеля, так и депозитов. Навес продавцов в результате редомициляции и неопределенность по конечным параметрам допэмиссии в рамках сделки с Росбанком привели цену к выгодному для покупок уровню.

Оценен в 1.7х капитала 2024 (прогноз), что несоответствует уровню маржинальности бизнеса и не учитывает быстрорастущее направление МСБ.

Исходная идея:

Рост ставок банк переносит нормально. Результаты за 3 кв. 2023 г.

Банк отчитался в соответствии с нашими ожиданиями. За 3-й квартал:

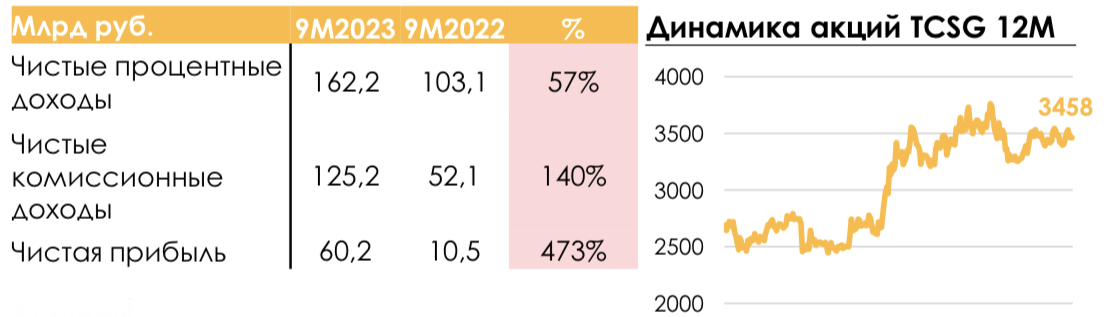

- Чистая прибыль выросла в 3.9 раз г/г до 23.6 млрд руб, (мы ждали 19.6 млрд руб.). Такой резкий рост связан с низкой базой 2022 года, рост к 3 кв. 2021 г. +43%.

- ROE (возврат на капитал) составил 37.8%, высокий для банковского сектора результат.

- Cost of Risk вырос с 5.7% до 6.3% кв/кв, хуже наших ожиданий, т.к. на фоне роста экономики и реальных доходов потребителя мы ожидали улучшения кредитного качества портфеля. Вероятно, рост расходов на резервы связан с более агрессивным ростом кредитного портфеля, т.е. кредиты выдавались не только самым качественным заемщикам.

- Кредитный портфель вырос на 13% кв/кв, Тинькофф продолжает захватывать долю рынка. Темпы роста близки к нашим ожиданиям (10% кв/кв). Outlook

Outlook

Тинькофф отчитался лучше наших ожиданий. Самое важное было увидеть, как банк справляется с удержанием чистой процентной маржи на фоне повышения ставок.

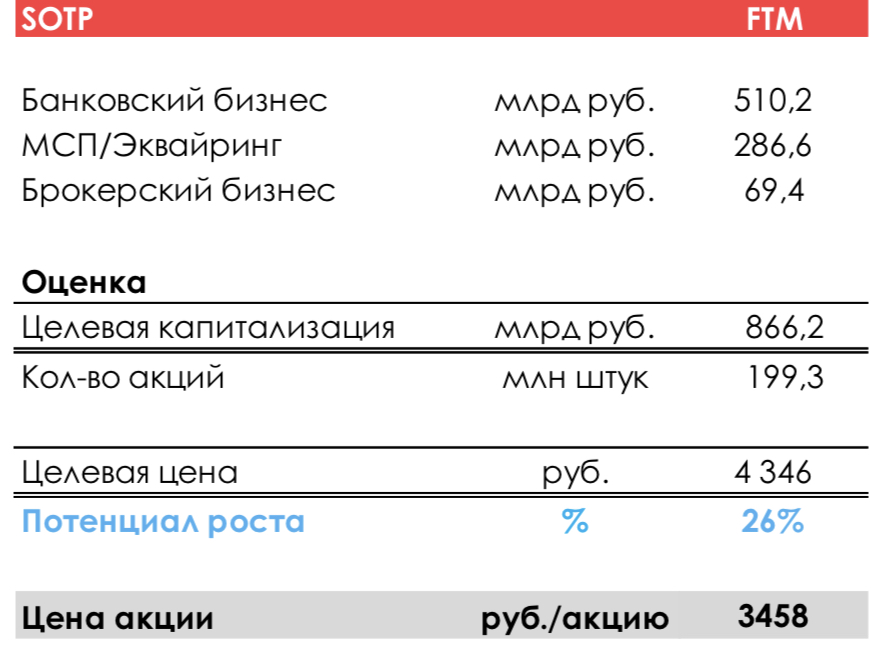

Мы повысили целевую цену с 4054 до 4346 руб. Ключевые факторы переоценки:

- снижение целевых мультипликаторов для оценки SME и брокерского сегментов;

- повышение прогноза по чистой прибыли на 4кв 2023-2024;

- сдвиг периода оценки;

Тинькофф вернулся к агрессивному захвату доли рынка, мы это наблюдаем по ускорившимся темпам роста и повысившемуся Cost of Risk. Рынок оценивает банк как финтех компанию роста, потенциал уже приемлемый для долгосрочных покупок. Целевая каждый квартал будет подрастать на 5-7% по мере роста бизнеса банка. HOLD

Обновление предпосылок: кредитный бизнес

Процентные доходы и кредитный портфель: почти всё попало в ожидания, расхождения только в неосновных статьях и в брокерском бизнесе.

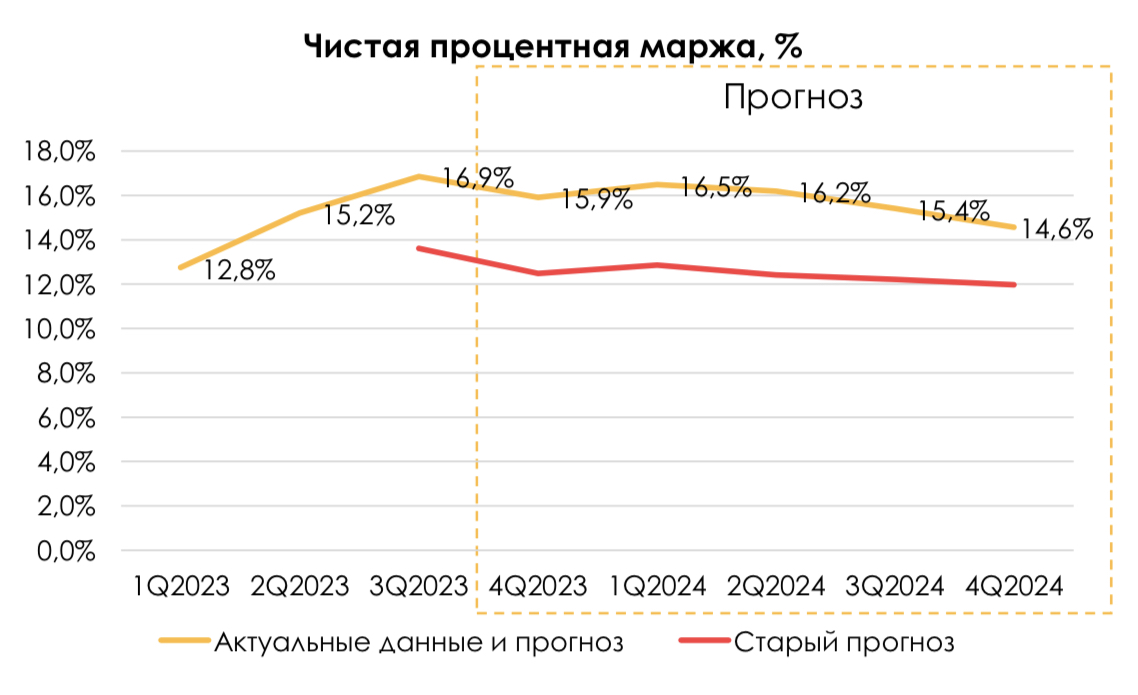

Чистая процентная маржа выросла кв/кв с 14.5% до 15.9%, несмотря на рост ключевой ставки. Это важный позитивный момент в отчетности: в условиях роста ключевой ставки важно видеть, способен ли банк сохранять маржу, поднимая ставки по кредитам вслед за ростом стоимости фондирования.

Cost of risk несущественно вырос кв/кв, с 5.7% до 6.2%. Хуже наших ожиданий, т.к. на фоне роста экономики и реальных доходов потребителя мы ожидали улучшения кредитного качества портфеля. Вероятно, рост расходов на резервы связан с более агрессивным ростом кредитного портфеля, т.е. кредиты выдавались не только самым качественным заемщикам.

Судя по CoR и росту ставок по кредитам, Тинькофф теперь наращивает кредитный портфель не за счёт сокращения рискованности заемщиков (этот тренд наблюдался ранее). Мы скорректировали моделирование ставок по кредитным продуктам Тинькофф.

Обновили прогнозы по ставкам по текущим счетам. Видим, что ставки продемонстрировали нулевую реакцию на рост ключевой ставки с 7.5% до 10.3% в среднем в 3 квартале. Это похоже на ситуацию в 1кв 2022, когда ключевая ставка в моменте поднималась до 20%, но ставки по текущим счетам так и не показали заметного роста (ни в следующем квартале, ни далее). Как мы понимаем, за счет высокой лояльности клиентов Тинькофф может себе позволить низкие ставки по текущим счетам, это позволяет сохранять высокую маржу и даже получать временные сверхприбыли в ситуации повышения ключевой ставки.

Кредитный портфель вырос на 13% кв/кв, Тинькофф продолжает захватывать долю рынка. Темпы роста близки к нашим ожиданиям (10% кв/кв). Мы обновили макро предпосылки по ключевой ставке, инфляции, росту доходов населения, темпам роста кредитования в соответствии с обновленным макро прогнозом ЦБ и нашими ожиданиями по ставке, которые мы описывали в monthly.

27 октября ЦБ повысил ставку до 15% и не дал направленного сигнала на будущие заседания. Повышение до 15% было выше, чем предполагал консенсус, но основания для такого действия были и мы про них писали.

Мы считаем, что у Банка России есть все основания для дальнейшего повышения ставки до 16% на заседании 22 декабря. Почему мы так думаем:

- Прогноз от 27.10.23 предполагал КС на уровне 16%, если инфляция составит 7.5% г/г в конце декабря, что является верхней границей прогнозного диапазона – 7.0-7.5%.

- Текущие темпы роста цен говорят нам о том, что в ноябре цены могут вырасти на 1.1%, что уже транслируется в 7.5% г/г.

- В декабре рост цен вряд ли будет сильно слабее, чем в ноябре, т.к. перед новогодними праздниками рост цен ускорялся в большинстве случаев – 11 из 14 лет, начиная с 2009 года. Мы предполагаем, что высока вероятность увидеть 7.7-7.8% на конец года.

- Таким образом, если верхняя граница прогноза по инфляции в 7.5% предполагала рост КС до 16%, то превышение этого уровня может быть триггером для более радикального повышения – 17%.

Обновление предпосылок: комиссионный бизнес

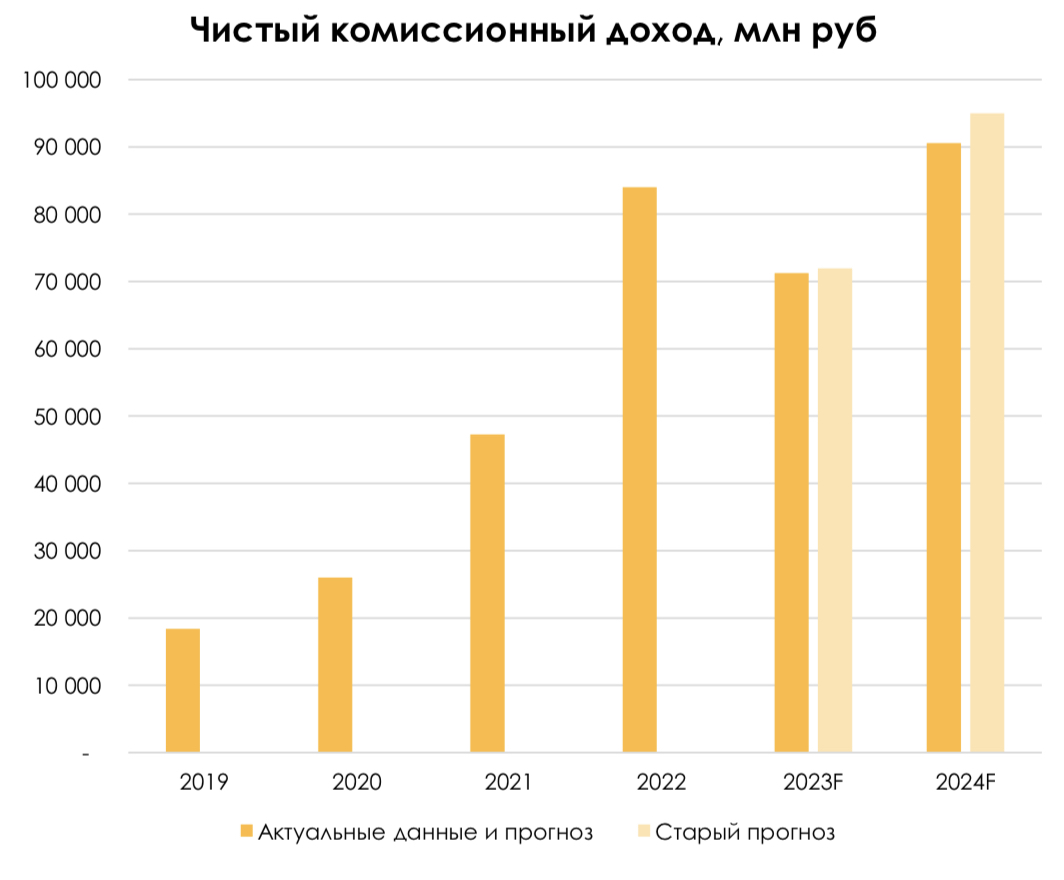

Комиссионные доходы: выручка от услуг мобильной связи и SMS fee выросли существенно выше ожиданий (+20-30% кв/кв), но также резко выросли издержки на MVNO услуги, таким образом это может быть единоразовое повышение выручки и издержек из-за индексации тарифов от провайдера инфраструктуры.

Banking and other fees - удвоились, причин не наблюдается. В прогнозе вернули к прежней траектории в логике, что это one-off.

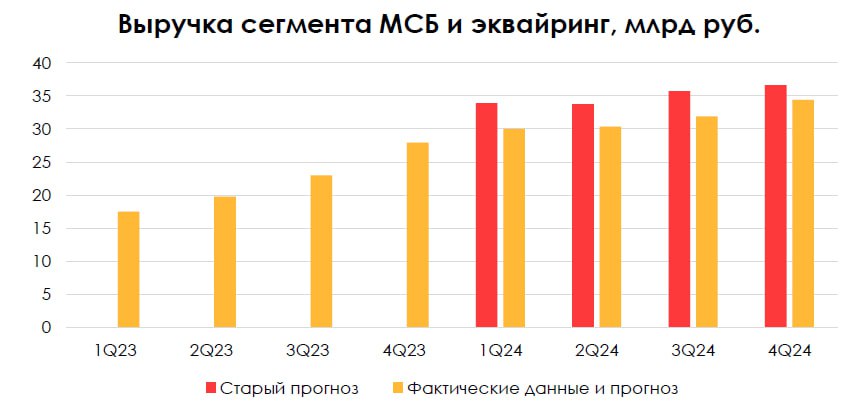

Темпы роста комиссии от эквайринга вдвое ниже ожиданий (+5% против ожидаемых +10% кв/кв). Скорректировали траекторию роста активных продавцов, подключенных к эквайрингу Тинькофф.

Брокерский бизнес: обновили прогноз по обороту торгов на Мосбирже в соответствии с новыми ожиданиями(рост примерно на 20% относительно прежних ожиданий). Обнулили ожидаемые обороты торгов на СПБ бирже.

Административные расходы в сегменте SME оказались выше ожиданий. Мы пересмотрели издержки в сторону повышения, ожидаем, что эффект масштаба будет снижать их в % от доходов сегмента, но не с такой высокой скоростью, как мы ранее ожидали.

По совокупности изменений наши ожиданий по комиссионным доходам изменились несущественно.

Изменения в прогнозах финансовых результатов

В результате применения всех ранее указанных обновлений в наших предпосылках, а также ряда несущественных корректировок наши прогнозы поменялись следующим образом:

Главная причина пересмотра – пониженные процентные расходы по текущим счетам, в результате чего выросла ожидаемая чистая процентная маржа.

Оценка

Мы повысили целевую цену с 4054 до 4346 руб. Ключевые факторы переоценки:

- снижение целевых мультипликаторов для оценки SME и брокерского сегментов;

- повышение прогноза по чистой прибыли на 2023 с 75 до 86.7 млрд руб и на 2024 с 104.7 до 136 млрд руб;

- сдвиг периода оценки;

Улучшения предпосылок с одной стороны и корректировка мультипликаторов с другой привели к сохранению целевой цены на тех же уровнях. За счет сдвига периода оценки на 1 квартал вперёд, целевая выросла на 7%, до 4 774 руб/акцию.

Скорректировали базовый мультипликатор для МСП и брокерского сегментов с 14.0 до 10.6х, т.к. это актуальный используемый нами базовый мультипликатор для технологических компаний (Астра, Позитив, Яндекс). Базовый мультипликатор в целях оценки мы корректируем на ожидаемый темп рост направления в среднем в ближайшие три года.

Мы не ожидаем выплаты дивидендов по итогам 2023 г. Но также отметим, что банк остается растущим, и выплата дивидендов не является серьезным фактором инвестиционной привлекательности на данный момент.

Целевая цена: 4346 руб./акцию. «HOLD». (Потенциал роста: 26%)

Тинькофф вернулся к агрессивному захвату доли рынка, мы это наблюдаем по ускорившимся темпам роста и повысившемуся Cost of Risk. Рынок оценивает банк как финтех компанию роста, потенциал уже приемлемый для долгосрочных покупок. Целевая каждый квартал будет подрастать на 5-7% по мере роста бизнеса банка. HOLD

Комментарий ИИ:

Отыграть рост акций Тинькофф можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции Тинькофф растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.