Тинькофф: все еще история роста

TCS Group: Тинькофф имеет один из лучших потенциалов по DCF-модели

Драйверами роста результатов Группы являются рост клиентской базы, увеличение кредитного портфеля и развитие новых направлений, не связанных с кредитованием. По итогам 3 квартала Тинькофф показал рекордный уровень чистых процентных доходов в 22,9 млрд рублей. Рост составил 55% в годовом выражении, главный фактор - значительное увеличение кредитного портфеля.

Модель бизнеса компании позволяет получать высокую чистую процентную маржу на уровне более 20%. Для сравнения, у Сбербанка показатель составляет лишь 5,3%. В 3 квартале маржа Группы сократилась до 22% по сравнению с 23% годом ранее.

Квартальная чистая прибыль выросла на 34% до рекордных 9,7 млрд рублей. По итогам 9 месяцев показатель увеличился на 32% до 25,1 млрд рублей, рентабельность капитала составила 59%, что является лучшим показателем в отрасли среди крупнейших банков. Результаты отчетности компании остаются позитивными.

SPO

В самом начале 3 квартала Группа Тинькофф привлекла $300 млн в рамках вторичного размещения акций (SPO) на Лондонской фондовой бирже. В ходе вторичного размещения несколько топ-менеджеров Группы приобрели бумаги TCS Group на общую сумму $780 тыс., в том числе и Олег Тиньков - $10 млн. Его доля снизилась с 43,8% до 40,4%, голосующая доля с учетом акций класса B остается выше 80%.

Дополнительный капитал нужен банку, чтобы соответствовать увеличивающимся требованиям ЦБ и поддержать рост кредитного портфеля: банк пересмотрел прогноз роста с более 40% до более 60% по итогам 2019 года.

Дивиденды

Согласно дивидендной политике, на выплаты акционерам TCS Group направляет 30% чистой прибыли по МСФО. Дивидендная история начинается с 2014 года. Дивиденды выплачиваются на ежеквартальной основе.

В мае СД Группы одобрил выплату промежуточных дивидендов за 1 квартал 2019 года в размере $0,17 на одну акцию/ГДР (одна ГДР соответствует одной акции класса А) на общую сумму приблизительно $31 млн. Во 2 и 3 кварталах Тинькофф отказывался от выплат в связи с подготовкой к SPO.

По итогам 4 квартала обещают возобновить выплаты дивидендов. В базовом сценарии мы ждем дивиденды на уровне 30% от прибыли, которые в рублевом выражении составят около 16,5 рублей на акцию, доходность к текущей цене – 1,4%.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 5,7%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Тинькофф показывает одну из лучших рентабельностей капитала среди компаний российского рынка акций, что объясняет его дорогую оценку по мультипликаторам. P/BV на уровне 3,4 не позволяет нам включить акции Группы в портфель недооцененных и эффективных компаний Smart Estimate. Компания является классической историей роста.

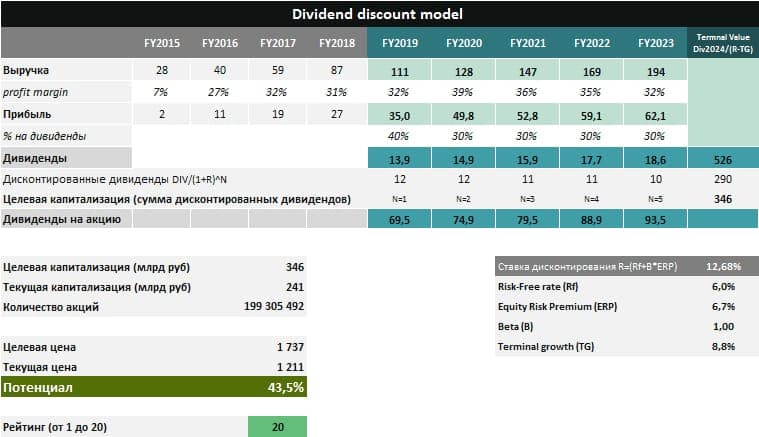

DCF

Тинькофф не проходит в стратегии, рассчитанные на недооценку по текущим индикаторам, однако имеет высокую общую рекомендацию по DCF-модели из-за ожидаемых темпов роста бизнеса. Рейтинг – 20 из 20. Рекомендация «Strong Buy» - увеличивать долю TCS Group в портфелях по сравнению с долей в бенчмарке. Акции попадут в портфель широкого рынка по итогам ближайшей ребалансировки.