Топ-3 акций малой капитализаци США на отскок

В чем идея?

Последнее десятилетие было относительно тяжелым для инвесторов в компании малой капитализации, поскольку глобализация, умеренная инфляция и низкие процентные ставки подняли стоимость крупных корпораций на новый уровень. Однако, похоже, что экономические ветры изменили свое направление. На фоне переориентации бизнеса на внутреннее производство и роста капитальных расходов, малые компании, ориентированные на США, могут продемонстрировать впечатляющие результаты.

Мы выбрали для вас три компании малой капитализации, которые отличаются здоровыми финансовыми показателями и значительным потенциалом роста.

- Clearfield

- Hillenbrand

- Franklin Covey

Clearfield (NASD: CLFD) — ведущий производитель специализированного оборудования для управления и защиты в сфере широкополосных оптоволоконных сетей. Решения компании используются для подключения домов и предприятий к сетям. Clearfield была основана в 1979 году, головной офис находится в Миннеаполисе, штат Миннесота.

Почему нам нравится Clearfield Inc?

Оптоволоконные сети являются основой нескольких быстро развивающихся отраслей, включая облачные вычисления, 5G и Интернет вещей (IoT). Появление новых рынков и переход на удаленный и гибридный режимы работы привели к беспрецедентному спросу на волоконно-оптические решения. Clearfield оценивает объем американского рынка оптоволокна (FTTH) в сумму более $12,5 млрд. Согласно данным Research and Markets, этот рынок будет расти с совокупным годовым темпом 15% вплоть до 2027 года. Рынок 5G оценивается в колоссальную сумму $200 млрд и, как ожидается, будет расти со среднегодовым темпом 48% до 2030 года.

Руководство Clearfield отмечает что повышенный спрос на целевом рынке не является краткосрочным явлением. В ближайшие пять лет ожидается больше нового волокна, чем за все предыдущие годы, вместе взятые.

Одним из важнейших катализаторов для развития отрасли являются значительные государственные инвестиции в инфраструктуру широкополосной связи. Закон об инвестициях в инфраструктуру и рабочие места, подписанный президентом США Джо Байденом в ноябре 2021 года, предполагает около $65 млрд доступного финансирования, из которых $42 млрд выделены на программу широкополосного доступа, известную как BEAD. Ожидается, что программа будет реализована в конце 2023 и начале 2024 годов.

Ключевые риски

- В декабре компания анонсировала продажу обыкновенных акций на $120 млн, по $100 за штуку. Ожидается, что вырученные средства пойдут на пополнение оборотного капитала. С одной стороны, привлечение средств отражает будущий рост, но с другой, размывает капитал и снижает акционерную стоимость.

- В экономике наблюдается рост опасений по поводу возможной рецессии. Ухудшение экономической конъюнктуры может отразиться на финансовых показателях Clearfield и на стоимости акций компании.

Hillenbrand (NYSE: HI) специализируется на инженерных решениях в области промышленной обработки, а также на проектировании систем и оборудования для переработки пластмасс. Кроме того, компания производит и продает продукты и решения для похоронных услуг. Hillenbrand была основана в 1906 году, головной офис находится в Бейтсвилле, штат Индиана.

Почему нам нравится Hillenbrand Inc?

Последнее десятилетие было относительно тяжелым для инвесторов в компании малой капитализации, поскольку глобализация, умеренная инфляция и низкие процентные ставки подняли стоимость крупных корпораций на новый уровень. Однако, похоже, что экономические ветры изменили свое направление. На фоне переориентации бизнеса на внутреннее производство и роста капитальных расходов, малые компании, ориентированные на США, могут продемонстрировать впечатляющие результаты.

За последние десять лет индекс Russell 2000 значительно отставал от S&P 500, обеспечивая годовую доходность на уровне 10,13% против 13,34% соответственно. Согласно данным Neuberger Berman cегодня на компании малой капитализации приходится лишь 1,3% от общей капитализации фондового рынка США, что близко к 100-летнему минимуму и значительно уступает среднему историческому значению. Сопоставимая оценка компаний малой капитализации — на основе медианного соотношения P/E (ТТМ), исключая неработающие компании — также находится на рекордно низком уровне. В последний раз столь низкая оценка наблюдалась в январе 2000 года, и в последующие десять лет индекс Russell 2000 рос с совокупным годовым темпом 5,44% против 0,41% у S&P 500.

Динамика индексов S&P 500 и Russell 2000 в 2000-2010 годы; источник: Tradingview

Сокращение разрыва и возврат к нормальным уровням может обеспечить инвесторам в компании малой капитализации значительные возможности для роста. Однако Russell 2000 обладает существенным недостатком — около 40% компаний в индексе являются убыточными. Наиболее рациональной стратегией является точечный выбор перспективных предприятий, которые способны обеспечить инвесторам лучшую доходность на единицу принимаемого риска. Мы выбрали для вас три компании, которые отличаются здоровыми финансовыми показателями и значительным потенциалом роста.

Крупнейшим сегментом бизнеса Hillenbrand является Advanced Process Solutions (APS), в рамках которого компания производит, продает и обслуживает технологическое оборудование для производства пластмасс, продуктов питания и фармацевтики. На этот сегмент приходится 43% общей выручки и 42% скорректированного показателя EBITDA.

По итогам отчетного периода бэклог (объем невыполненных заказов, ожидающих выполнения) в этом сегменте вырос на 6% год к году и достиг рекордного значения $1,4 млрд, что превышает годовую выручку сегмента в размере $1,27 млрд и соответствует 48,3% общей выручки Hillenbrand. Таким образом, только в сегменте APS компания обладает обширным портфелем заказов, способных поддержать ее финансовые показатели в условиях макроэкономической неопределенности.

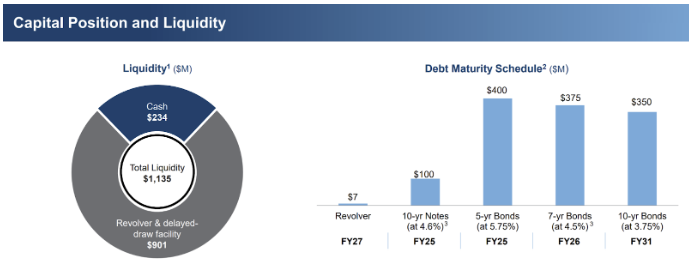

Hillenbrand проходит через активную трансформацию бизнеса. Компания реализует точечные поглощения, улучшающие ее стратегическое положение на рынке промышленного оборудования, и избавляется от непрофильных активов. Так, только в 2022 году компания приобрела четыре предприятия и потратила на поглощения $740 млн.

Активность на рынке M&A закономерно привела к росту долговой нагрузки. Однако в середине декабря Hillenbrand объявила о продаже своего непрофильного сегмента Batesville, в рамках которого компания продает продукты и решения для похоронных услуг. Hillenbrand продаст это подразделение компании LongRange Capital за $761,5 млн, включая долг в размере $11,5 млн. Эта сделка обладает следующими преимуществами:

Batesville тормозит компанию из-за снижения выручки и скорректированного показателя EBITDA, на долю которых сейчас приходится 21,3% и 24,1% от общих показателей Hillenbrand. По итогам четвертого квартала выручка сегмента снизилась на 6% до $146 млн, что привело к сокращению EBITDA на 27,5% до $24,2 млн и сжатию маржинальности по скорректированному показателю до 16,6% против 21,5% в 4-м квартале 2021 года.

Продажа позволит компании сократить уровень чистого долга на 77%: с $988 млн до $226,5 млн, что меньше годового скорректированного показателя EBITDA в размере $527,4 млн. Стоимость оставшегося заемного капитала также, вероятно, снизится, поскольку при проведении делевериджа Hillenbrand может отдать предпочтение наиболее дорогим займам.

Капитал и долговая нагрузка компании; источник: Company Presentation

Хотя после закрытия сделки выручка упадет, при прочих равных условиях продажа подразделения должна улучшить чистую прибыль компании во второй половине 2023 года, если не произойдет существенного ухудшения макроэкономической конъюнктуры.

Ключевые риски

- Промышленные компании отличаются значительной цикличностью. Если конъюнктура будет ухудшаться и экономика погрузится в рецессию, Hillenbrand может потерять значительную часть заказов, что отразится на финансовых показателях компании и стоимости ее акций.

- Значительная M&A-активность создает риски для акционерной стоимости. Существует вероятность, что Hillenbrand переплатит за тот или иной бизнес или что фундаментальные качества приобретенных компаний окажутся хуже первоначальных оценок.

Franklin Covey (NYSE: FC) предоставляет консалтинговые услуги в области управления, производительности, повышения эффективности продаж и уровня лояльности клиентов. Решения компании позволяют корпорациям и учебным заведениям добиваться лучших результатов. Franklin Covey была основана 1983 году, головной офис находится в Солт-Лейк-Сити, штат Юта.

Почему нам нравится Franklin Covey CoShs?

Franklin Covey работает на огромном и высокофрагментированным рынке. Согласно данным The Business Research Company, глобальный рынок консалтинговых услуг в области менеджмента оценивается в $891,88 млрд; как ожидается, он будет расти с совокупным годовым темпом 7,9% вплоть до 2026 года и достигнет $1,32 трлн в конце прогнозного периода. Примечательно, что на этом рынке нет ярко-выраженных лидеров, на нем преобладает огромное количество независимых игроков, что обеспечивает значительное пространство для Franklin Covey.

Franklin Covey отличается сильным позиционированием. Решения компании позволяют клиентам добиваться лучших результатов за счет пересмотра корпоративной культуры, вектора развития и методов руководства. Эффективность продуктов компании отчасти отражается в высоком коэффициенте удержания клиентов, который превышает 90%. Показательным фактом является то, что некоторые компании во время пандемии удвоили ставку на All Access Pass (AAP) — продукт, который распространяется по модели подписки. Среди таких компаний был новый крупный клиент — авиакомпания, бизнес которой на тот момент был заморожен и которая хотела поработать над своей культурой с помощью продуктов Franklin Covey. Другим клиентом стала Best Western, одна из крупнейших гостиничных сетей в мире, бизнес которой также пострадал из-за пандемии.

Бизнес Franklin Covey является относительно устойчивым к макроэкономическим встречным ветрам. Более половины выручки компании приходится на многолетние контракты, которые нельзя расторгнуть в течение срока их действия. Остальная часть дохода поступает от однолетних неотменяемых контрактов, которые оплачиваются авансом и закрываются в разные дни в течение года, что позволяет компании легко прогнозировать свой денежный поток.

Точечные поглощения позволили Franklin Covey консолидировать своих поставщиков, что обеспечило компании значительное конкурентное преимущество в виде богатой библиотеки контента, которая, как ожидается, продолжит расширяться. Покупка Strive весной 2021 года позволила Franklin Covey создать собственную технологическую платформу Impact, которая автоматизирует многие процессы, ранее выполнявшиеся пользователями вручную. Платформа имеет лучший в своем классе стек технологий, объединенный с обширной базой обучающих материалов.

Стоит отметить, что Franklin Covey активно увеличивает выручку по модели подписки. Так, объем услуг, предоставляемых по подписке (AAP Subscription & Subscription Services), с момента запуска в 2016 году рос с совокупным годовым темпом 81,1%. Высокая доля подписки в структуре выручки делает денежный поток компании устойчивым и легко прогнозируемым.

Выручка от услуг по подписке; источник: Company Presentation

Ключевые риски

- Индустрия тренинговых и консалтинговых услуг характеризуется жесткой конкуренцией и относительно легким входом. Конкуренты постоянно внедряют новые услуги, которые могут напрямую конкурировать с предложениями Franklin Covey и могут сделать предложения компании неконкурентоспособными или устаревшими.

- Хотя мы считаем, что Franklin Covey торгуется с дисконтом к справедливой стоимости, текущие мультипликаторы отражают отношение рынка к ней как к компании роста. Замедление темпов роста может привести к значительной переоценке акций.