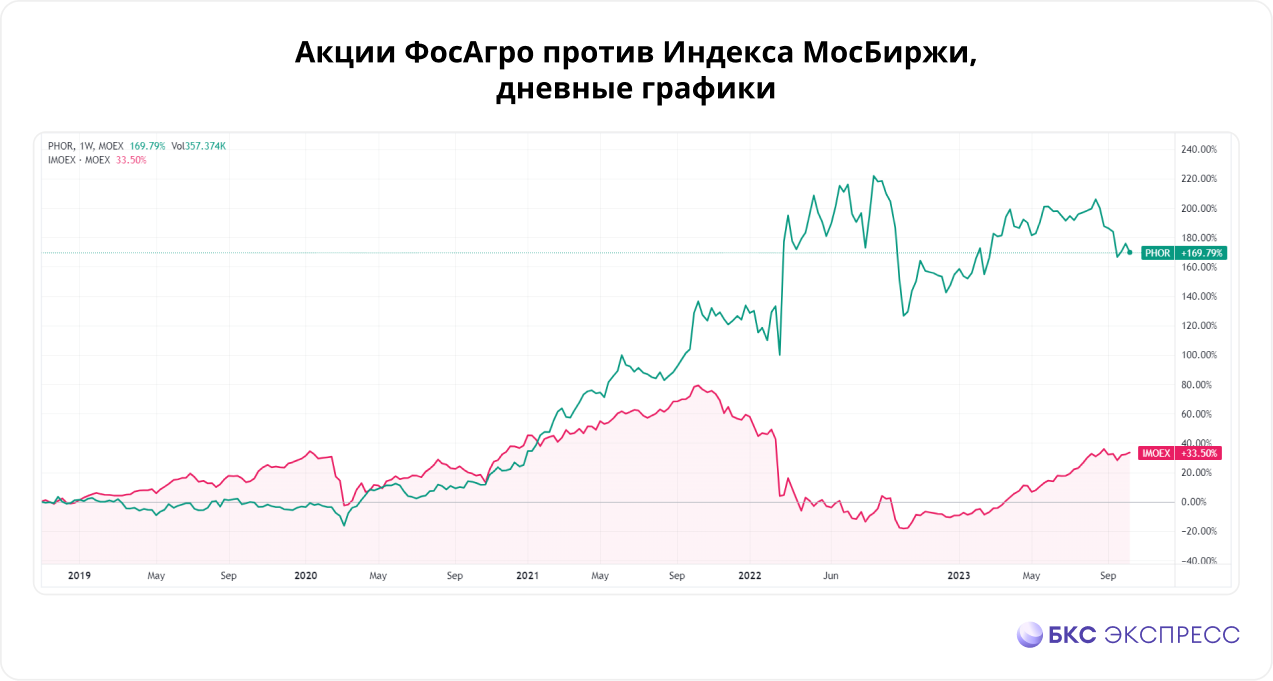

Топ-5 причин купить акции ФосАгро

Драйверы

Коротко разберем факторы в пользу этой бумаги. Назовем только пять, но, если копнуть глубже, их гораздо больше. ФосАгро — одна из лучших фишек на нашем рынке.

1. Сильные позиции в мире

Это системообразующая компания для мировой экономики. От поставок фосфатов зависит выживание миллиардов людей. Рост населения Земли возможен лишь благодаря тотальному внедрению удобрений на всех континентах.

Доля ФосАгро в суммарном обороте минеральных удобрений составляет около 10%, в том числе 15% в сегменте фосфорных, и покрывает около четверти потребностей ЕС. Это преимущество ФосАгро может сохранять десятилетиями.

2. Качественный бизнес

Прозрачное управление (один из лидеров ESG-рейтингов), частая и подробная публикация отчетов, низкий долг (0,6 EBITDA), самая дешевая в мире стоимость добычи и, как следствие, рекордная рентабельность.

Такой набор характеристик в одной бумаге встречается крайней редко. ФосАгро — аналог Полюса в плане маржи, Яндекса в плане темпов роста бизнеса и Сургута («префы») в плане дивидендов. Очень сильное комбо.

3. Дивидендный аристократ

С 2014 г. компания суммарно выплатила 68% всей чистой прибыли. Это 4300 руб. на каждую акцию, или 9,5% годовых в среднем. Инвесторы, купившие бумагу 10 лет назад, одними только дивидендами отбили ее уже 5 раз.

Дивиденды платятся без перерывов уже почти 13 лет, причем ежеквартально. В рейтинге DSI ФосАгро стоит на одном из первых мест, немногим уступая ЛУКОЙЛу, который считается главным дивидендным аристократом.

4. Удобрения перестали дешеветь

Ценовая аномалия, наблюдавшаяся в 2021–2022 гг., практически полностью ушла. Скачок, а затем обвал цен на удобрения, вызванные опасениями дефицита, сменились стабилизацией ценника около уровней лета 2021 г.

Стоимость продуктов агрохимии отскочила еще в июле. Слабый, но все же рост, длится уже три месяца. Причин для повторного снижения цен не видно: с поправкой на инфляцию они уже вернулись к средним за последнюю десятилетку.

5. Акции сейчас очень дешевы

Обычно ФосАгро нельзя назвать недооцененной бумагой. По соотношению цена/прибыль (P/E) до 2022 г. она стоила около 8–9 единиц, по EV/EBITDA (стоимость с долгом на прибыль до вычета налогов) — около 6 единиц.

Сейчас она торгуется с мультипликаторами примерно на треть ниже обычного. Цена акции в долларах ушла к уровням 2021 г, откуда она теперь может довольно быстро подняться на 30% даже без помощи слабого рубля.