ТОП-7 на 2024 год

Драйверы

Позитивный взгляд на рынок на горизонте 12 месяцев сохраняется: мы рекомендуем вкладываться не просто в него, а обратить внимание на отдельные бумаги. Рассмотрим основные тенденции и выделим фаворитов.

Главное

Целевое значение индекса МосБиржи снижаем на 7%, до 4000, с дивидендами и общим потенциалом роста в 32%, а также до 3650 без дивидендов (потенциал роста — 21%).

- Изменение произошло в свете более крепкого рубля и снижения роста ВВП.

- Взгляд на 5–6 месяцев нейтральный из-за ставки.

- Далее ждем роста за счет дивидендов (доходность — 11%) и снижения ставки.

- Мультипликаторы учитывают риски, дисконт — 28% к историческому.

- Номинальный ВВП на рекордных значениях, рекорды в акциях логичны.

- Уход иностранцев позволил проще зарабатывать в России.

- Дивидендная корзина: Сургутнефтегаз-ап, ЛУКОЙЛ, Татнефть-ао, МТС, Транснефть-ап.

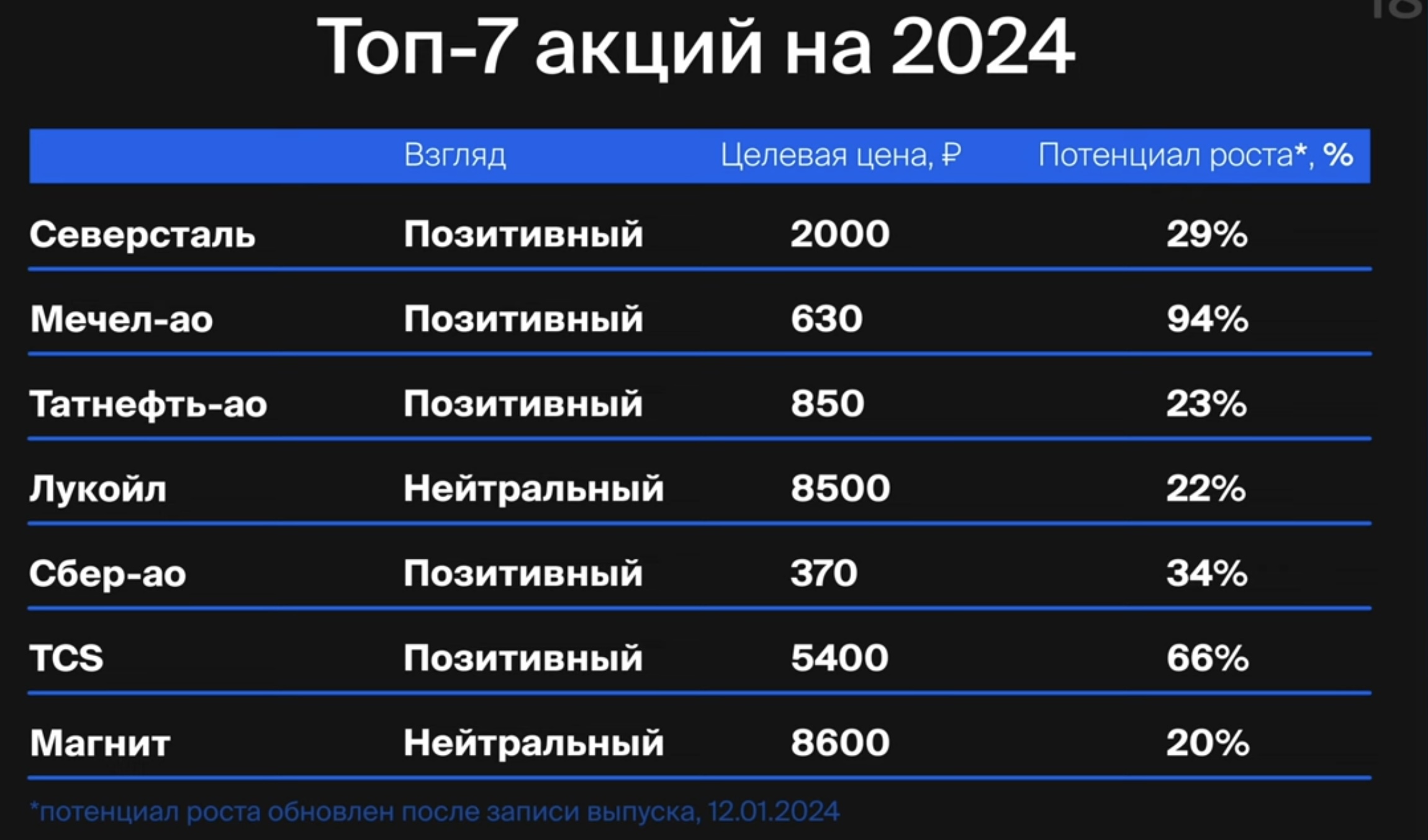

- Фавориты: Северсталь, Мечел-ао, Татнефть-ао, ЛУКОЙЛ, Сбер-ао, TCS и Магнит.

Наши фавориты дают +10–15% к росту против индекса за последние 10 лет.

Взгляд позитивный, но до конца II квартала возможно затишье из-за ставки ЦБ. Мы сохраняем наш позитивный взгляд на российский рынок, несмотря на наметившееся снижение с середины ноября на фоне возросших процентных ставок. Сейчас это большой сдерживающий фактор для рынка. Так, по итогам нашего опроса розничных инвесторов более 40% респондентов ответили, что планируют перевести 20% и более своих вложений из акций в облигации или депозиты. Этот процесс явно будет подстегиваться повышением ставки ЦБ до 16%. На этом фоне мы не ожидаем большого изменения рынка до конца II квартала 2024 г.

В дальнейшем ждем роста, возможна поддержка от дивидендов и снижения ставок. Мы полагаем, что российский рынок будет расти с конца II квартала 2024 г., когда ставки начнут снижаться на фоне замедления инфляции и необходимости запускать экономику, а также в преддверии дивидендного сезона у компаний. Исходя из нашего анализа компаний, мы снижаем цель по индексу на конец 2024 г. на 7%, до 4000, из-за более крепкого рубля, что подразумевает доходность на уровне 32%, включая дивидендную доходность в размере 11% (без дивидендов потенциал роста индекса — 21%).

Рынок остается дешевым, дисконт — 28% к мультипликаторам за 10 лет. Такой потенциал совокупного дохода от инвестирования в российский рынок легко можно обосновать тем, что по мультипликатору P/E (соотношение капитализации и прибыли) он торгуется на уровне 4,4х (на 28% ниже средних исторических значений) и полностью учитывает все риски. Кроме того, не стоит бояться рекордных значений по бумагам, поскольку российская экономика также бьет рекорды с точки зрения номинального ВВП, что добавляет уверенности нашему взгляду.

Рекомендуем вкладываться в наших фаворитов, а не просто в рынок. Несмотря на сдерживающие факторы на ближайшие полтора квартала, мы все равно советуем присутствовать на рынке, но с большим фокусом на наш портфель фаворитов, который уже 10-й год показывает результаты лучше рынка (в среднем на 10–11 п.п.).

В целом сейчас зарабатывать становится проще, поскольку с уходом институциональных инвесторов рынок значительно хуже понимает компании.

-

Северсталь: позитивный взгляд. Цель на год — 2000 руб.

Северсталь — ставка на качественный бизнес с самой высокой рентабельностью в секторе. Акции сталевара торгуются с дисконтом в 25% против исторических значений по Р/Е — низкий уровень в условиях ожидаемого роста цен на сталь в мире и России. Не исключаем возобновления выплаты дивидендов после выхода финансового отчета весной 2024 г. с доходностью как минимум 15%.

- Мечел-ао: позитивный взгляд. Цель на год — 630 руб.

Сохраняем позитивный взгляд на бумаги компании, учитывая существенный и неоправданный дисконт в 50%+ против сталеваров по Р/Е. Компания проходит длительную трансформацию в плане долга: ожидаем снижение коэффициента Чистый долг/EBITDA до 1,5х на конец 2024 г., что станет многолетним минимумом. Считаем, что восстановление продаж коксующегося угля и рост цен на сталь поддержат бизнес Мечела в следующем году.

- Татнефть-ао: позитивный взгляд. Цель на год — 850 руб.

Наиболее привлекательная оценка среди нефтегазовых компаний и потенциально значительное превышение дивидендных ожиданий, если компания выплатит больше минимальных 50% чистой прибыли после выплаты 100% чистой прибыли по РСБУ в III квартале 2023 г.

- ЛУКОЙЛ: нейтральный взгляд. Цель на год — 8500 руб.

Если правительство одобрит выкуп до 25% акций у инвесторов из недружественных стран с дисконтом не менее 50% к текущим ценам, по нашим оценкам, стоимость акций ЛУКОЙЛа может увеличиться на 15–34% (в зависимости от конкретных параметров сделки). Мы немного понижаем оценку дивидендных выплат на 2023 г. до 1000 руб. на акцию со все еще привлекательной дивидендной доходностью на уровне 14%, но отмечаем возможность превышения этого уровня.

- Сбер-ао: позитивный взгляд. Цель на год — 370 руб.

В рамках своей стратегии Сбер намерен достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) 5,5%+ и средних темпов роста кредитов и средств физических лиц на 10% в год. Сбер не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п., чуть ниже среднего за последние 7 лет. Банк строит риск-модели на базе ИИ, что позволяет стабилизировать этот показатель. Компания намерена поддерживать целевой показатель эффективности (Операционные расходы/Доходы) на уровне 30% с фокусом на росте производительности.

- TCS: позитивный взгляд. Цель на год — 5400 руб.

Сильный рост клиентской базы обеспечивает рост бизнеса и доходов, а диверсификация выручки служит защитным фактором в различные циклы экономики. Компания активно развивает различные направления бизнеса (кредитование, МСБ, инвестиции, страхование) и остается сильным финтех-игроком. Потенциальная редомициляция с Кипра может стать краткосрочным катализатором для акций.

- Магнит: нейтральный взгляд. Цель на год — 8600 руб.

Компания объявила рекомендацию совета директоров по дивидендам за 2022 г. и созвала ГОСА, в том числе для переизбрания состава совета директоров. Последнее может привести к повышению уровня листинга бумаг на Мосбирже обратно до первого. А рекомендация дивидендов за 2022 г., на наш взгляд, сигнализирует о возобновлении регулярных выплат — ждем дивдоходность 14–20% на ближайшие 12 месяцев. Стратегический риск заключается в том, что Магнит продолжит существенно отставать от Х5 Group по росту выручки в 2024 г., как за 9 месяцев 2023 г. Однако оптимизация структуры акционеров завершена, и мы ждем, что менеджмент сосредоточит внимание на росте. Магнит как один из лидеров продуктовой розницы выигрывает от тренда на консолидацию рынка, а спрос на продукты питания в целом устойчив к неопределенности.