Total все еще Тот?

Тек. доходность

Могу заработать

Народный рейтинг

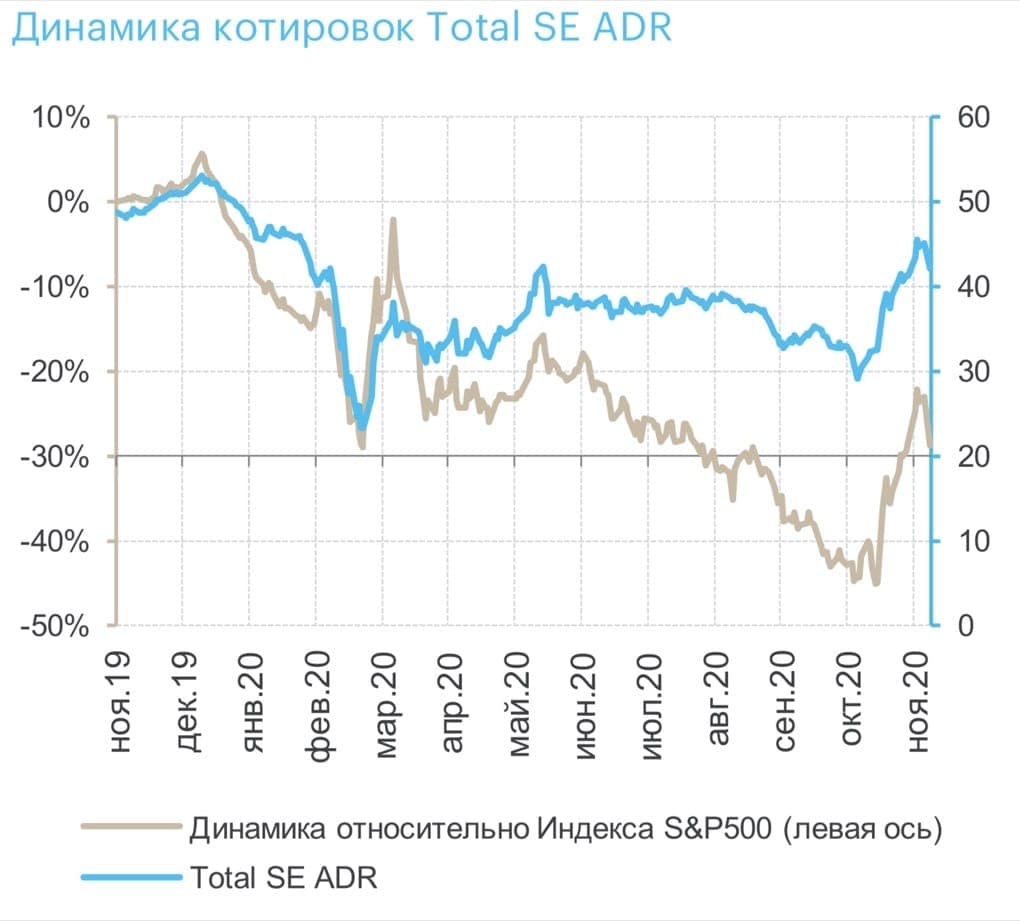

"Открытие" освежили свой взгляд на американскую нефтянку. Один из фаворитов аналитиков - Total. Сама нефтяная компания закладывает в свои новые проекты цену 50 $/барр. С начала года акции Total упали на 21%. "Открытие" верят в восстановление котировок.

Закрыта (целевая цена достигнута)

23,57 %

Стратегический план развития компании Total (NYSE: TOT) до 2050 году направлен на достижение нулевых выбросов CO2 при сохранении устойчивых финансовых результатов в условиях пониженных цен на нефть.

Цель совпадает со многими конкурентами, но, в отличие от большинства из них, Total не планирует продажи нефтегазовых активов. Компания со временем сократит выбросы за счет роста активов возобновляемой энергетики. При этом добыча углеводородов будет продолжать расти, но к 2030 году нефтепродукты будут составлять уже меньшую долю выручки.

К 2025 году уровень добычи нефти и газа планируется увеличивать в среднем на 2% в год, что будет обусловлено 40%-ным ростом производства сжиженного природного газа за счет проектов в России и Нигерии и нового проекта в Мозамбике. Нефтяные проекты также остаются частью инвестиционного плана с ростом в Бразилии, Уганде и Анголе и недавним успехом в разведке в Суринаме. Total ожидает, что новые нефтяные проекты обеспечат внутреннюю доходность 15% при цене 50$/барр. нефти и позволят покрыть капитальные затраты, которые в среднем составят 25$/барр.

Total уже начал переход от традиционных нефтепродуктов, переведя свой нефтеперерабатывающий завод La Mede на производство возобновляемого дизельного топлива. Также планируется преобразование НПЗ Гранпюи для производства возобновляемого дизельного топлива и биопластиков. Вместе с предприятиями по совместной переработке на других НПЗ в Европе, США и Азии Total рассчитывает производить 100 тысяч барр. возобновляемого дизельного топлива в день к 2030 году.

Ожидается, что мощность возобновляемой генерации Total вырастет с текущих 7 ГВт до 25 ГВт к 2025 году, так как Total инвестирует минимум $2 млрд в год, что составит 15% от общего уровня инвестиций начиная с 2021 года. Эти генерирующие мощности представлены в основном солнечной энергетикой. Total также инвестирует в дальнейшее развитие плавучих оффшорных ветроэнергетических установок, что должно стимулировать рост после 2025 года. Ежегодное сокращение операционных расходов на $2 млрд к 2023 году приведет к росту скорректированного денежного потока на $5 млрд при прогнозе средней цены на нефть в $50$/барр. к 2025 году.

Оценка стоимости

Мы базируем нашу оценку стоимости акций на основе форвардного мультипликатора P/E. С учетом амбициозных планов компании в расширении доли возобновляемой энергетики в структуре выручки, а также низкой долговой нагрузке – 2.0x Net Debt /EBITDA 2020 года, справедливый форвардный мультипликатор P/E составляет 20x против текущего 16,3x. При средних ожиданиях по скорректированному EPS на 2021-ой финансовый год в размере $2,80 на ADR целевая цена ADR Total на ближайшие 12 -18 месяцев составляет $52,50 за акцию, что на 16% выше текущей рыночной цены.

При этом мы подчеркиваем, что реализация данного потенциала роста акций сопряжена с высокими рисками, наложенными пандемией COVID- 19 и негативной динамикой на рынке нефти, которые во-многом находятся за пределами контроля компании. С точки зрения баланса риска и потенциальной доходности ADR Total заслуживают рекомендации «ПОКУПАТЬ», которую мы подтверждаем.

Цена открытия

03 декабря 2020

43,82 USD

+23,57%

Цена закрытия

07 января 2022

54,15 USD

Инвесторы говорят

Отзывы наших пользователей