Total - тотализатор

Покупка акций Total (NYSE: TOT) на восстановлении цен на углеводороды

- Горизонт - 3 месяца

- Потенциальная доходность - 14,8% в $

- Покупка - не дороже $50

- Целевая цена - $56,5

- Stop-loss - $46,5

- Доля в портфеле - до 5%

Идея: Total имеет высокую долю газа в общей добыче, 80% которого продано по долгосрочным контрактам по старым, более высоким ценам. Невысокий уровень присутствия в сланцевой добыче в США - дополнительное преимущество в условиях низких цен.

О компании

Total – одна из крупнейших интегрированных мировых нефтяных компаний. Основным направлением и конкурентным преимуществом является добыча газа и разработка шельфовых месторождений. Сланцевая добыча в США незначительна. Основные активы расположены на Б. Востоке и в Африке. Структура доходов: добыча нефти и газа – 61%, переработка – 32%, эл/энергетика – 7%.

Нефть, вероятно, разворачивается наверх. В текущих условиях мы отдаем предпочтение акциям крупнейших нефтегазовых компаний. Ожидаем восстановления цен на нефть после прохождения пика опасений о негативном воздействии коронавируса на спрос на нефть в Китае и в мире в целом. Разворот может произойти в ближайшее время. Однако сохраняются риски: 1) добыча ОПЕК+ может остаться на текущем уровне, хотя рынок закладывает сокращение предложения на 0,6 млн б/д; 2) пик добычи нефти в США из-за низких цен на нефть и газ ожидается в 2020 г., но это тоже не факт.

Total выгодно отличается от конкурентов: 1) более высокая доля газа в общей добыче 2) 80% + добываемого газа продаётся по долгосрочным контрактам с привязкой цен на нефть; 3) почти нет добычи сланцевой нефти в США в отличие от большинства конкурентов; 4) электроэнергетический бизнес способствует снижению волатильности доходов; 5) консенсус-прогноз на 2020 г. не претерпел изменений после публикации отчётности Total за 4 кв. 2019 г.

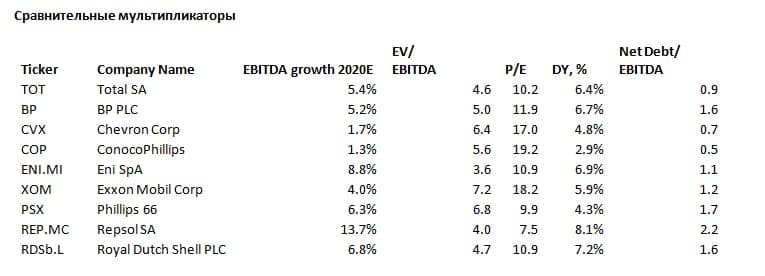

Средний рост, оценки, дивиденды. Как нам представляется, акции Total являются более качественным активом с точки зрения надёжности получаемого денежного потока по сравнению с другими нефтяными компаниями. При этом отсутствует какая-либо премия относительно аналогов, если смотреть по мультипликаторам (см. ниже).

Драйверы и риски

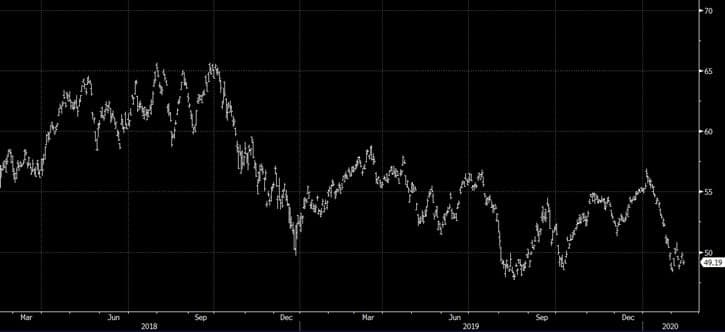

- Акции нефтегазовых компаний заметно упали с начала года вслед за динамикой цен на нефть. Инвесторы негативно настроены в отношении акций компаний сектора, что видно по объёму коротких позиций как по бумагам Total, так и других компаний.

- Мы ожидаем восстановления экономической активности в Китае в ближайшие 2-3 месяца, которое приведет к улучшению прогноза по нефтегазовому сектору. Возможное прохождение пика добычи нефти в США способно оказать дополнительную поддержку ценам на нефть.

- В случае восстановления интереса инвесторов к отрасли, опережающую динамику в росте котировок покажут акции крупнейших компаний, таких как BP, Chevron Exxon и Royal Dutch Shell.

- Прибыль Total в большей степени защищена от неблагоприятной ценовой конъюнктуры, что обеспечивает меньший риск при сравнимой оценке относительно других нефтяных majors.