Трудная металлургическая компания (#2)

Компания ТМК не является лидером в металлургическом секторе. Низкий уровень дивидендов (и то нестабильных), а также высокая закредитованность (3.8х) не прибавляют очков отечественному металлургу. Тем не менее, у компании сейчас есть один мощный драйвер, который перечеркивает все недостатки. Речь идет о продаже американского дивизиона IPSCO.

В марте 2019 года менеджмент объявил о продаже своего американского подразделения компании Tenaris. Сумма сделки составляет 1209 млн. долл.. 18 декабря 2019 года Министерство юстиции США одобрило эту сделку, на что акции отреагировали ростом более чем 8% к закрытию дня.

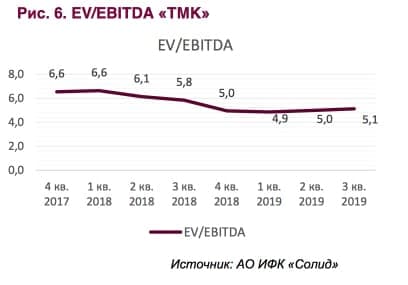

Менеджмент уже объявил о том, что вырученные деньги пойдут на погашение долга. А это значит, что стоимость компании может серьезнейшим образом поменяться. Для того чтобы понять потенциал движения, мы воспользуемся методом мультипликаторов. Сейчас компания оценивается в среднем около 5 EV/EBITDA.

Американский дивизион вносил не такой большой вклад в общую EBITDA группы, поэтому с учетом стабильного прогноза на ближайшее время от менеджмента, ожидаем EBITDA в 4 квартале порядка 140 млн. долл., а в следующий год в среднем 135 млн. долл. в квартал.

По нашим расчетам, при EV/EBITDA=5 и с учетом гашения долга на сумму, оговоренную в сделке, компания должна стоить порядка 77,5 млрд. руб., или 75 руб. за одну акцию.

Это значит, что даже при текущих ценах и ожидаемой EBITDA за 2020 год в размере 540 млн. долл. получается апсайд порядка 30%.

Стоит также помнить, что если начнется кризис и вся металлургическая отрасль придёт в упадок, то ТМК тоже не устоит, и весь нынешний апсайд растворится.