Uber Technologies. Такси, такси, вези, вези

Драйверы

О компании

Uber Technologies (NYSE: UBER) — технологическая платформа, которая управляет сервисами заказа такси, доставки готовой еды из ресторанов и товаров из магазинов, а также сервисом грузоперевозок. Кроме этого, Uber инвестирует в операторов такси и доставки товаров по всему миру, среди которых китайская компания DiDi, малайзийская Grab, американский разработчик технологии беспилотного вождения Aurora и другие. Uber Technologies основана в 2009 году, штаб-квартира находится в Калифорнии, США.

В чем идея?

- Количество поездок на такси Uber продолжает расти и достигло 2,57 млрд (+21% г/г) по итогам 1-го квартала 2024 года.

- По итогам 1-го квартала 2024 года сегмент такси Uber улучшил рентабельность по показателю adj. EBITDA до 7,9% против 7,1% годом ранее.

- Компания прогнозирует, что adj. EBITDA общего бизнеса в ближайшие три года будет расти со среднегодовым темпом 35%–40%.

- Совокупный объем бронирований сервиса такси в новых странах (Германия, Япония, Южная Америка, Италия и др.) увеличился в три раза с 2021 по 2023 годы, что свидетельствует о силе бренда компании и ее способности наращивать аудиторию на новых рынках.

- Uber обладает высоким потенциалом роста в сфере обслуживания корпоративных клиентов.

- Бизнес компании в сегменте доставки вернулся к траектории уверенного роста — рентабельность по показателю adj. EBITDA достигла 3,0% в 1-м квартале 2024 года.

- Uber вступила в стратегическое партнерство с поставщиком продуктов питания Instacart, что обеспечило компании дополнительный канал продаж готовой еды из ресторанов.

- Uber наращивает объем показов рекламы в своем приложении и по итогам 2024 году планирует заработать на рекламе более $1 млрд.

- В феврале 2024 года компания одобрила программу обратного выкупа акций, авторизованная сумма которой составила 4,73% от ее рыночной капитализации.

Почему нам нравится Uber Technologies?

- Причина 1. Рост ядра бизнеса

Uber Technologies — это технологическая платформа, которая управляет сервисами заказа такси, доставки готовой еды из ресторанов и товаров из магазинов, а также сервисом грузоперевозок. Кроме того, Uber инвестирует в операторов такси и доставки товаров по всему миру, среди которых китайская компания DiDi, малайзийская Grab, американский разработчик технологии беспилотного вождения Aurora и другие.

Исторически, ядром бизнеса Uber являлся сервис такси, однако после начала пандемии коронавируса запущенное до этого приложение доставки готовой еды и продуктов питания получило мощный импульс и временно стало доминирующим в бизнесе всей компании.

Улучшение эпидемиологической ситуации привело к возврату бизнеса Uber к исторической структуре и доминированию сегмента такси в общем объеме бронирований со 2-го квартала 2023 года. Несмотря на то, что сервис пассажироперевозок компании уже давно используется в разных регионах мира, Uber продолжает демонстрировать высокие темпы роста бизнеса.

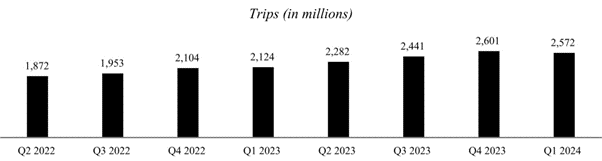

Так, по итогам 1-го квартала 2024 года количество поездок на такси Uber увеличилось на 21% год к году и достигло 2,57 млрд.

Динамика показателя Trips; источник: отчет компании

Во время конференц-колла с инвесторами в феврале 2024 года руководство Uber сообщило, что в ближайшие три года совокупный показатель adj. EBITDA общего бизнеса будет увеличиваться на 35%–40% в год, превосходя рост объема бронирований в два раза. Во время телеконференции с инвесторами по итогам 1-го квартала 2024 года менеджмент подтвердил свою приверженность к достижению поставленных целей.

Несмотря на зрелость бизнеса и постепенный переход от наращивания выручки к увеличению adj. EBITDA сервис такси Uber все еще сохраняет потенциал для дальнейшего роста.

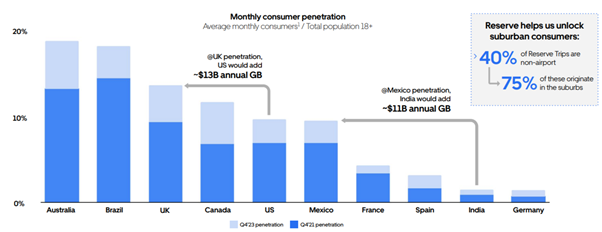

Во-первых, компания обладает невысоким уровнем проникновения на ряде крупных рынков, что в совокупности с мировой известностью бренда Uber может позволить ей нарастить рыночное присутствие в этих регионах. Например, по состоянию на конец 4-го квартала 2023 года отношение количества активных месячных пользователей сервиса такси Uber к численности населения старше 18 лет в США составляло около 10%, в то время как в Австралии и Бразилии этот показатель равнялся почти 20%. Аналогичный показатель не превышает 5% во Франции, Индии, Германии и некоторых других потенциально интересных рынках.

Проникновение сервиса такси на разных рынках; источник: презентация компании

При этом Uber показывает впечатляющий рост на новых рынках. Например, с 2021 по 2023 годы совокупный объем бронирований сервиса такси в Аргентине увеличился в 11 раз, в Южной Корее — в 10 раз, в Италии — в 4 раза, в Испании, Японии, Германии — в 2 раза.

Во-вторых, Uber считает, что обладает значительным потенциалом развития отношений с корпоративными клиентами. Сегодня компания обслуживает около 170 тыс. организаций по всему миру, однако их расходы на Uber пока составляют менее 10% от целевого рынка компании.

Целевой рынок компании в корпоративной сфере; источник: презентация компании

В-третьих, Uber демонстрирует впечатляющее разнообразие продуктов сервиса такси, многие из которых были внедрены сравнительно недавно и обладают значительным потенциалом роста. Так, компания сегодня предлагает 12 вариантов транспортных услуг по сравнению с двумя вариантами изначально.

Таким образом, сервисы Uber в области мобильности, несмотря на свою зрелость, сохраняют драйверы для дальнейшего роста клиентской базы и увеличения количества поездок. Вместе с тем сегмент такси перешел к наращиванию рентабельности по показателю adj. EBITDA, что говорит о способности компании значительно улучшить финансовые результаты в ближайшей перспективе.

- Причина 2. Рост бизнеса доставки

Как было отмечено ранее, пандемия Covid-19 придала импульс росту бизнеса Uber в сфере доставки еды. Несмотря на высокую базу, компании удалось вернуться на уверенную траекторию роста в сегменте доставки еды и уже по итогам 2022 года выйти на положительную рентабельность по adj. EBITDA.

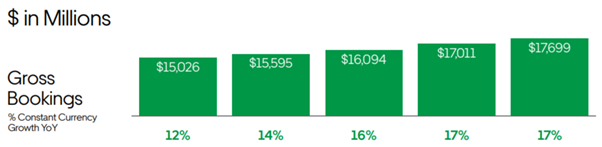

В частности, за 1-й квартал 2024 года Uber нарастила объем бронирований сервиса доставки еды на 17% год к году до $17,70 млрд.

Динамика показателя общего объема бронирований сегмента доставки; источник: презентация компании

Как и в случае с сегментом такси, сегменту доставки еды удалось добиться улучшения рентабельности по adj. EBITDA, которая увеличилась более чем на 50% по итогам 1-го квартала. При этом сам показатель adj. EBITDA почти удвоился по сравнению с аналогичным периодом годом ранее.

Кроме этого, стоит отметить важное соглашение о стратегическом партнерстве, которое Uber в мае 2024 года заключила с компанией Instacart — американо-канадской компанией в сфере доставки продуктов питания. Instacart имеет собственную базу курьеров и демонстрирует очень быстрый рост бизнеса в последние годы.

После заключения партнерства с Uber в мобильном приложении Instacart появилась отдельная вкладка “Рестораны”, которая переносит пользователя в раздел доставки готовой еды от Uber. Заказы в этой вкладке будут выполняться курьерами Uber.

Партнерство с Uber обеспечит Instacart существенный прирост заказов и улучшение клиентского опыта, сделав компанию прямым конкурентом другого американского доставщика еды и продуктов питания, Doordash.

Как отметил менеджмент Uber во время телеконференции по итогам 1-го квартала, партнерство с Instacart позволит Uber получить доступ к интересной для нее группе населения пригородов в США, которая активно используют приложение Instacart для доставки продуктов питания. С большой вероятностью часть из них захочет воспользоваться сервисом Uber в области доставки еды.

Среди других заслуживающих внимания сделок Uber стоит отметить покупку в мае 2024 года за $950 млн части бизнеса компании Delivery Hero SE, которая управляла сервисом доставки еды на Тайване, Foodpanda Taiwan. В случае одобрения сделки регулирующими органами весь ассортимент продукции и база поставщиков Foodpanda Taiwan перейдет в сервис Uber Eats.

Таким образом, за последний месяц Uber заключила два соглашения, которые позволят придать импульс бизнесу компании в области доставки продуктов питания и еды, что может привести к позитивной переоценке акций.

- Причина 3. Новые инициативы

Благодаря своему масштабу Uber удается расти не только за счет основного бизнеса, но и за счет принципиально новых, ранее не свойственных для компании направлений.

Одним из них является реклама в приложении Uber, которая демонстрируется пользователям сегментов доставки еды и такси. Во время телеконференции по итогам 1-го квартала менеджмент Uber отметил, что за последние три месяца 2023 года компания достигла уровня генерации выручки от рекламы в размере $900 млн в год (в случае экстраполяции результата 4-го квартала на весь год). При этом руководство Uber уверено, что за 2024 год компания сможет заработать на рекламе более $1 млрд.

Этому в частности поможет партнерство с Instacart — с выходом в интерфейс этого крупного поставщика продуктов питания Uber планирует существенно увеличить долю рекламодателей из сферы CPG (Consumer Packaged Goods, товары в потребительской упаковке).

Uber уже сотрудничает с 500 розничными брендами, а пассажиры такси Uber проявляют к рекламе более высокий интерес, чем в среднем по отрасли: показатель переходов по объявлением в приложении компании составляет 2,5% против 1% в среднем по рынку.

Дополнительным фактором укрепления роли Uber в сфере рекламы может стать заключенное недавно партнерство с компанией в сфере оценки эффективности рекламы, DoubleVerify. Uber приобрела инструмент пресечения мошенничества с рекламными показами, в связи с чем клиенты компании получили более высокую степень прозрачности при планировании рекламных кампаний. Это позволит оператору такси привлечь еще больше рекламодателей в будущем.

Другим многообещающим новым продуктом Uber являются подписные сервисы компании Uber One, Uber Pass, Rides Pass и Eats Pass. Эти продукты позволяют получать скидки на такси, доступ к водителям с самым высоким рейтингом, более выгодную доставку еды и товаров, а также другие преимущества.

Совокупная аудитория подписных сервисов Uber на конец 2023 года составляла около 19 млн человек, а доход — около $1 млрд в год. В настоящее время компания стремится перевести как можно больше клиентов на годовой абонемент. Несмотря на некоторое вероятное снижение дохода от подписки из-за ее более длительного срока, Uber планирует увеличить показатель удержания подписчиков, что может привести к их более активным расходам на сервисы компании. В целом Uber ожидает, что сможет значительно нарастить базу подписчиков в ближайшем будущем.

В феврале 2024 года Uber утвердила первую в своей истории программу обратного выкупа акций на сумму $7 млрд. Авторизованная сумма программы эквивалентна 4,73% от рыночной капитализации компании.

Таким образом, масштабы компании позволяют Uber генерировать доходы от второстепенных бизнесов. Размещение рекламы, хотя и приносит не более 2% от общего объема бронирований, является высокомаржинальным направлением, важным для реализации прогноза компании в отношении роста показателя adj. EBITDA. В свою очередь подписные сервисы позволят Uber удерживать в своем периметре большее число клиентов и стимулировать их увеличивать траты на платформе.