ХХХХХ: Укрепляя лидерство

Тек. доходность

Могу заработать

Народный рейтинг

По итогам 2020 группа X5 вновь увеличила отрыв от ближайшего конкурента - Магнита. При этом акции Х5 отстают от рынка. Так, за год Индекс Мосбиржи и акции Магнита выросли на 38%, а Х5 - только на 4%. ВЕЛЕС Капитал предлагают покупать

Закрыта по тайм-ауту

-45,41 %

Обновление от 17.01.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

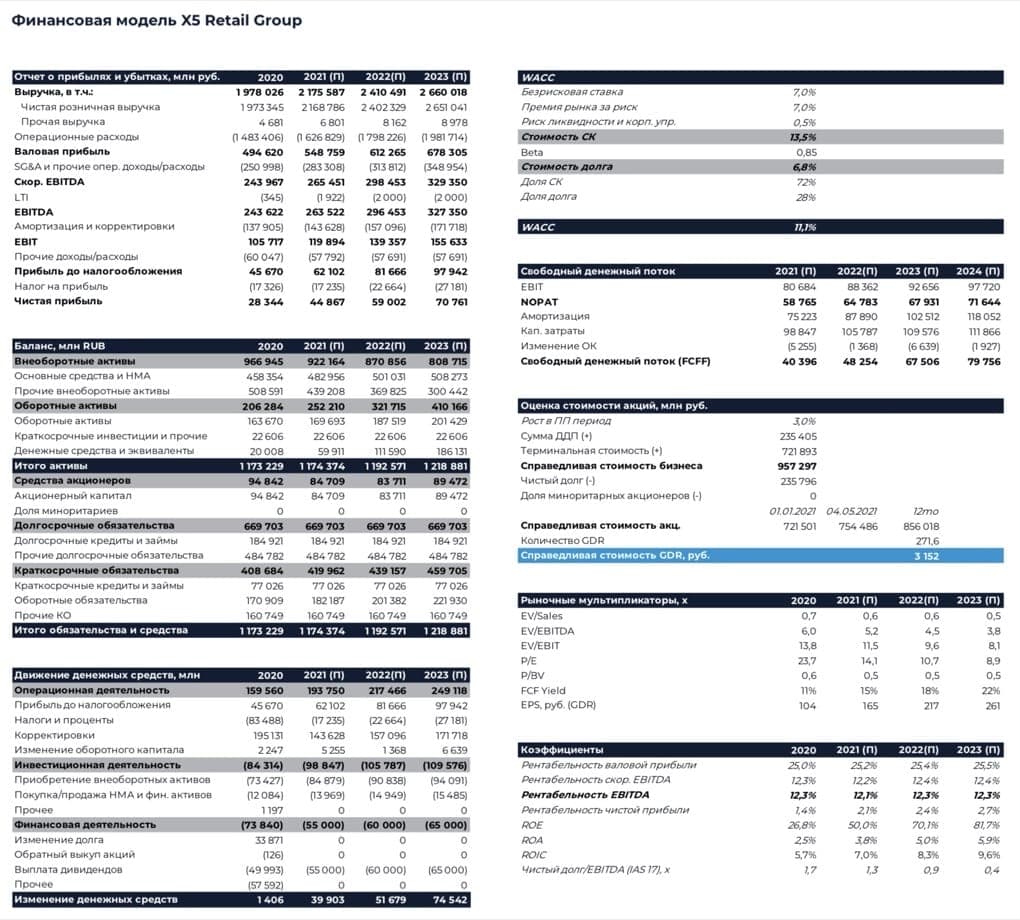

Группа X5 представит свои операционные результаты за 4К и 2021 г. в пятницу 21 января. Согласно нашим оценкам, отчетный период оказался сильным на фоне самого высокого в этом году роста LFL-продаж. Мы полагаем, что чистые продажи выросли на 13,9 % г/г и достигли 600 млрд руб., а за год в целом компания отчитается о росте показателя на 11,1% г/г. Цель X5 была обеспечить рост выручки более 10% г/г в 2021 г., и мы думаем группа вполне успешно справилась с этой задачей. Наша текущая рекомендация для бумаг X5 Retail Group — «Покупать» с целевой ценой 3 152 руб. за GDR.

Мы ожидаем, что рост чистой розничной выручки X5 ускорился с 11,4% г/г в 3К до 13,7% по итогам 4К. Поспособствовало этому по большей части увеличение темпов роста сопоставимых продаж относительно прошлых периодов. Мы ожидаем, что рост LFL-продаж в 4К составил около 7% против 4,8% в 3К 2021 г. Как сообщал менеджмент X5, в октябре продажи выросли на 14,8% г/г, а сопоставимые продажи увеличились на 8,9%. В ноябре динамика могла быть еще лучше. Мы полагаем, что главным драйвером роста LFL стало опережающее увеличение среднего чека при сдержанной динамике трафика. Продовольственная инфляция в октябре и ноябре была на максимуме последних лет и составляла почти 11%, а ритейлеры достаточно успешно перекладывали ее на полку. Рост торговой площади, вероятно, остался на уровне прошлого квартала и, по нашим оценкам, составил 7% г/г. Мы думаем, что группа ввела порядка 375 магазинов net в двух основных форматах, что обеспечит ей достижение поставленных целей по масштабированию сетей. В этом году рост торговой площади может ускориться на фоне начала раскатки нового формата дискаунтеров. Относительно динамики сетей мы ожидаем увидеть более быстрые темпы роста Пятерочки и замедление в Перекрестке на фоне новых ограничений и падения трафика в торговых центрах.

Среди онлайн-форматов наиболее быстрый рост, как нам кажется, продолжил демонстрировать сегмент экспресс-доставки. В целом по итогам 2021 г. онлайн-подразделение могло обеспечить группе более 48 млрд руб. выручки, что превышает 2% общих ожидаемых продаж за период.

Мы полагаем, что рентабельность EBITDA X5 по итогам 4К выросла на 0,5 п.п. г/г в силу меньшей доли промо и соответственно более высокой коммерческой маржи. В октябре и ноябре 2020 г. ритейлер активно инвестировал в цены для поддержания лояльной базы клиентов и привлечения новых покупателей, что тогда заметно сказалось на общей рентабельности. Рентабельность EBITDA по итогам года, согласно нашим расчетам, соответствовала заявлениям менеджмента и была выше 7,2%.

Обновление от 12.08.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Группа X5 представила свои финансовые результаты за 2К 2021 г., которые оказались немного лучше наших оценок и консенсуса в части маржинальности. Рентабельность EBITDA составила 8,1%, что лишь немного ниже рекордно высокого показателя за сопоставимый период прошлого года. О каких-либо изменениях в прогнозах на год компания не сообщала. Пока X5 несколько опережает наши прежние расчеты, и мы не сомневаемся, что группе удастся достичь поставленных целей, которые включают рост выручки не менее 10% г/г и рентабельность EBITDA не ниже 7%. Наша рекомендация для акций X5 Retail Group — «Покупать» с целевой ценой 3 152 руб. за бумагу.

Выручка X5 во 2К увеличилась на 10,7% г/г, до 546,5 млрд руб., что не стало сюрпризом после релиза операционных результатов. Валовая маржа осталась на уровне прошлого года и составила 25,3%. Как мы и ожидали, коммерческая маржа увеличилась на фоне изменения в реализуемом продуктовом наборе. Данные изменения стали следствием аномально жаркой погоды в основных регионах присутствия. Доля промо при этом, как сообщает ритейлер, осталась стабильна г/г. Позитивный эффект, вызванный жаркой погодой, был компенсирован ростом затрат на логистику и небольшим увеличением товарных потерь.

SG&A выросли в процентах от выручки на 0,5 п.п. вследствие роста расходов на персонал, рекламу, коммунальные услуги и обеспечение доставки из магазинов. На фоне восстановления операций по субаренде после пандемии доходы этого направления увеличились более чем на 40% г/г. Ожидаемо выросли затраты на LTI из-за наслоения нескольких программ друг на друга. По итогам квартала затраты по данной статье составили почти 1,2 млрд руб., но в дальнейшем компания ожидает, что они будут на более низком уровне. Рентабельность EBITDA составила 8,1%, что на 0,3 п.п. ниже, чем в прошлом году, когда показатель был рекордно высоким из-за эффектов пандемии. По итогам полугодия рентабельность EBITDA находилась на уровне 7,5% против 7,7% в 1П 2020 г.

Чистая прибыль снизилась на 0,9% г/г вследствие динамики EBITDA и роста амортизации в процентах от выручки.

Обновление от 14.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Группа X5 представит свои операционные результаты за 2К 2021 г. в пятницу, 16 июля. Мы ожидаем увидеть ускорение роста чистой розничной выручки по сравнению с предыдущим отчетным периодом до 10,6% г/г. Поспособствовать этому должна стабилизация базы сравнения. Темпы роста торговой площади при этом, согласно нашим расчетам, продолжили замедляться. Дополнительную поддержку результатам отечественных ритейлеров в первой половине года могла оказать высокая продуктовая инфляция, которая превысила 7%. Мы пока сохраняем уверенность, что X5 удастся выполнить поставленную цель и увеличить выручку в 2021 г. минимум на 10% г/г. Наша рекомендация для акций X5 Retail Group «Покупать» с целевой ценой 3 152 руб. за бумагу.

В ходе последнего звонка менеджмент X5 сообщил, что в первые 26 дней апреля рост чистой розничной выручки составил 6,8% г/г, а LFL-продаж — 0,5% г/г. Значительную часть месяца негативное влияние оказывал эффект высокой базы сравнения, так как в первой половине апреля 2020 г. продолжался период ажиотажного спроса на товары с длительными сроками хранения. Уже в начале последней недели апреля, когда негативный эффект ослабел, рост чистой розничной выручки составил 15,1%, а LFL-продаж — 8,5%. Как мы ожидаем, сильный рост продаж наблюдался весь май и несколько скорректировался только в июне, но все равно оставался двузначным. В июне прошлого года были отменены основные ограничения, связанные с режимом самоизоляции, и рост продаж тогда ускорился.

Согласно нашим расчетам, чистая розничная выручка X5 увеличилась по итогам 2К на 10,6% г/г, до 545,4 млрд руб., против роста на 8% г/г в 1К. Темп прироста торговой площади, как ожидается, замедлился по сравнению с предыдущим кварталом на 1,3 п.п. и, вероятно, будет дальше снижаться во втором полугодии. По нашему мнению, во 2К должно было произойти ускорение роста продаж у сети Перекресток, если сравнивать с прошлым годом, так как сопоставимый период 2020 г. был наиболее слабым для супермаркетов. Карусель, вероятнее всего, продемонстрировала снижение выручки около 40% г/г в силу программы трансформации гипермаркетов. Рост LFL-продаж мог составить более 3% (вмененный показатель в наших прогнозах +3,6%), а структура, скорее всего, изменилась в пользу роста трафика и падения среднего чека. На динамику среднего чека положительно влияет высокий уровень продуктовой инфляции (7,3% г/г во 2К), но из-за эффекта базы сравнения показатель, как мы полагаем, все равно был в минусе.

Свои финансовые результаты группа, как ожидается, раскроет 12 августа. По нашим расчетам, рентабельность EBITDA оказалась ниже рекордного уровня 2К 2020 г., но все же заметно превысила показатель предыдущего отчетного периода.

Исходная идея:

По итогам 2020 г. группа X5 вновь немного увеличила отрыв от ближайшего конкурента. Холдинг остается несменным лидером в розничной торговле продуктами питания и продолжающийся тренд на консолидацию и расширение современной розницы, по нашему мнению, будет и дальше позитивно сказываться на финансовых результатах компании.

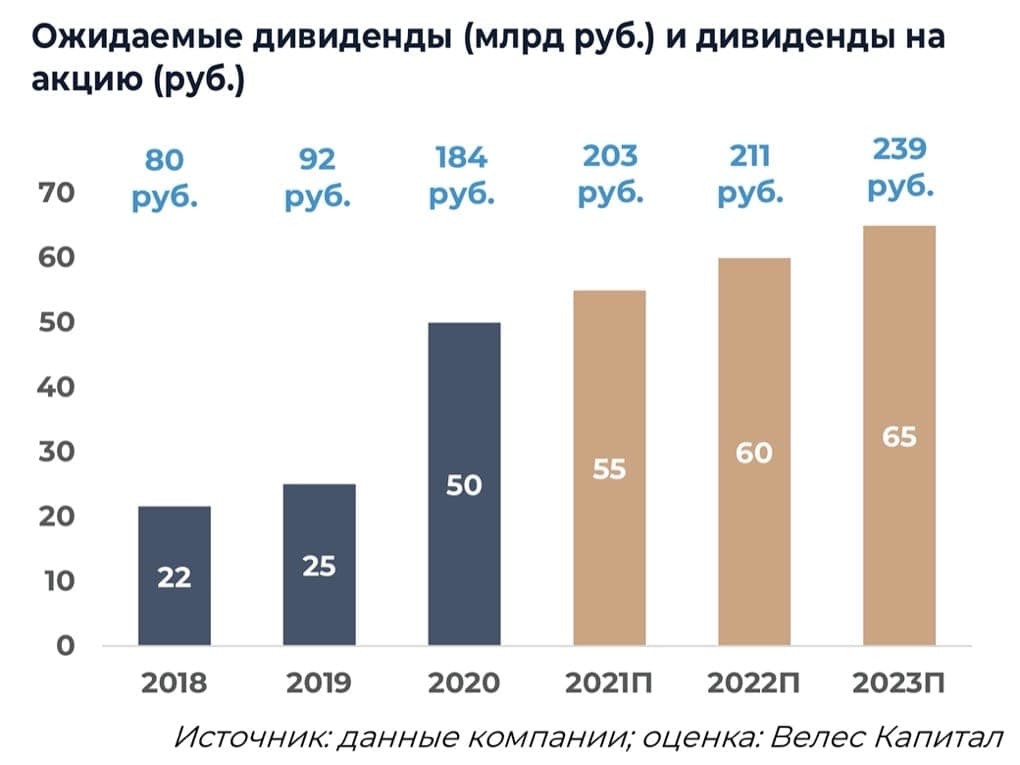

Менеджмент ставит перед собой амбициозную цель по увеличению контролируемой доли рынка примерно до 15% к концу 2023 г. Для этого X5 будет наращивать оборот более чем на 10% каждый год в течение следующих трех лет, но при этом поддержит рентабельность EBITDA выше 7%. Также должно помочь развитие онлайн-сегмента, в котором группе удалось занять одну из лидирующих позиций. На наш взгляд, рынок сейчас в значительной степени не учитывает потенциал этого направления. Дивиденды за 2020 г. составили 50 млрд руб., что на 75% выше показателя предшествующего года и, скорее всего, X5 продолжит постепенно увеличивать выплаты каждый год при росте бизнеса. Мы по-прежнему рекомендуем «Покупать» бумаги компании с целевой ценой 3 152 руб. за GDR.

Стратегия роста

- Макро: Мы не ожидаем, что сегмент HoReCa сможет полностью восстановиться в этом году, и также пока маловероятно полное открытие границ. Это создает благоприятные условия для отечественных продуктовых ритейлеров, несмотря на эффект базы.

- Открытия: В текущем году компания планирует открыть около 1,5 тыс. магазинов (gross). Мы закладываем, что они распределятся на 1,4 тыс. новых магазинов Пятерочка и 110 магазинов Перекресток, включая 16 торговых точек от сети Карусель. По итогам трансформации общее число гипермаркетов может сократиться до 37. Также группа расширит пилот дискаунтеров Чижик и откроет еще 45 магазинов в данном формате, а их общее количество увеличится до 50. Согласно нашим прогнозам, закрыто будет порядка 264 торговых точек в двух основных форматах и еще три гипермаркета. В последующие годы мы не ожидаем ускорения открытий в основных форматах, но фактором риска является масштабирование дискаунтеров. Итоги пилотного проекта менеджмент холдинга подведет в конце этого года, и тогда компания сможет предоставить больше информации о будущем этого формата. Мы сейчас оцениваем вероятность успеха пилота как высокую. Решение по поводу дальнейшей судьбы гипермаркетов должно быть принято в течение ближайшего года. По итогам трансформации они могут быть закрыты, проданы или перепрофилированы.

Эффективность открытий у X5 остается на высоком уровне. В 2020 г. доля магазинов в EBITDA Clinic колебалась в диапазоне 3-6%, а ROI для новых магазинов составлял более 30%.

Продажи: В X5 Retail Group отмечают, что LFL-продажи в магазинах Пятерочка нового формата растут более чем на 10%. Уже по итогам это года может быть обновлено около 30% от всех торговых точек, а весь процесс займет 5- 6 лет. Дополнительным фактором роста продаж является быстрое масштабирование онлайн-проектов группы. После прохождения периода низкой базы в марте этого года, когда продажи выросли только на 2,9% г/г, рост в апреле ускорился до 6,8% г/г, а в последнюю неделю месяца составил около 15% г/г. Мы пока не видим существенных рисков для прогноза группы по росту в этом году не менее 10%.

Онлайн: Группа ожидает, что в 2023 г. доля онлайн-сегмента в продажах составит не менее 5%, а контролируемая доля рынка в России увеличится более чем до 20%. Согласно нашим расчетам, это означает, что выручка 2023 г. будет на уровне 133 млрд руб., а в текущем году продажи могут вырасти на 140% г/г, до 48 млрд руб. Вклад онлайн- подразделения в рост выручки группы может составить около 1,5 п.п. В целом рынок e-grocery по итогам 2023 г. способен увеличиться до 605 млрд руб. против 155 млрд руб. в прошлом году. Дополнительный толчок развитию e-grocery в России может придать разрешение на продажу алкоголя в интернете.

Денежный поток и дивиденды: На наш взгляд, доходность свободного денежного потока X5 продолжит постепенно увеличиваться в период 2021- 2025 гг. благодаря росту бизнеса и стабильной рентабельности. Это в свою очередь позволит компании выполнить свое обещание по увеличению абсолютной суммы дивидендных выплат. В текущем году мы ожидаем дивиденды на уровне 55 млрд руб., что составляет около 203 руб. на акцию и обеспечивает доходность к текущей цене 8,7%. В дальнейшем дивиденды могут увеличиваться на 5 млрд руб. каждый год вплоть до 75 млрд руб. в 2025 г. С прошлого года X5 выплачивает дивиденды два раза в год, вместо одного, что, на наш взгляд, является позитивным фактором для инвестиционного профиля компании. Препятствием может быть нехватка нераспределенной прибыли, так как дивидендные выплаты группы пока значительно превышают годовую чистую прибыль. Согласно нашим оценкам, чистая прибыль будет полностью покрывать дивидендные выплаты начиная с 2023 г. С учетом сильного денежного потока, по нашим расчетам, X5 удастся поддерживать долговую нагрузку ниже 2х ND/EBITDA (IAS 17), а по словам менеджмента, комфортный уровень долга составляет 1,8х.

Цена открытия

04 мая 2021

2 313 RUB

-45,41%

Цена закрытия

04 мая 2022

1 262,64 RUB

Инвесторы говорят

Отзывы наших пользователей