UPS срезает объёмы, чтобы набрать вес

Драйверы

Обновление от 06.11.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг акциям UPS «Покупать» с целевой ценой $106,78, что соответствует апсайду 14,5%. Стратегический фокус компании на маржинальных сегментах, оптимизация расходов и модернизация сети создают условия для повышения рентабельности и устойчивого развития в среднесрочной перспективе. Это поддерживает инвестиционный потенциал UPS даже в условиях высокой конкуренции и изменения рыночной конъюнктуры.

Главный драйвер роста — расширение логистики для здравоохранения. В апреле 2025 года UPS объявила о приобретении канадской компании Andlauer Healthcare Group за $1,6 млрд, что укрепит позиции UPS в секторе логистики здравоохранения — одном из ключевых направлений роста. Сделка расширит географию UPS в Северной Америке и позволит предложить более комплексные решения для фарм- и биотехнологических компаний.

Финансовый отчет. UPS в третьем квартале 2025 года показала разнонаправленные финансовые результаты из-за масштабной трансформации бизнеса. Выручка снизилась на 3,73% г/г, до $21,4 млрд. EBITDA составила $3,1 млрд (+6% г/г). Чистая прибыль упала на 1,86% г/г, до $1,48 млрд. Ключевым фактором снижения доходов стало сокращение сотрудничества с Amazon (−21,2% г/г от объема) и намеренное уменьшение низкомаржинального трафика e-commerce. Несмотря на падение среднего дневного объема посылок на 12,3% г/г, выручка на посылку выросла на 9,8% г/г благодаря фокусу на «качестве дохода» и повышению тарифов.

Компания также эффективно контролировала расходы: за 9 месяцев сокращено $2,2 млрд затрат и закрыто 93 здания.

Международное направление UPS увеличило объемы перевозок (+4,8% г/г), однако отмечается сокращение перевозок из Китая (-27% г/г) и перераспределение грузов в менее прибыльные регионы. Также сокращение выручки в сегменте «решения для цепочек поставок» произошло по причине продажи Coyote и падения ставок в авиаперевозках.

В 4К UPS ожидает выручку около $24 млрд и операционную маржу 11–11,5%, в том числе благодаря автоматизации и сетевой перестройке. Годовой CAPEX прогнозируется на уровне $3,5 млрд.

UPS продолжает интегрировать агентные ИИ-системы в свои процессы оформления международных грузов, благодаря чему свыше 90% операций теперь обрабатываются автоматически. Это позволяет компании быстрее и точнее проходить таможенные процедуры, снижая затраты и помогая клиентам адаптироваться к новым требованиям.

Наша оценка определялась на основе мультипликаторов P/E, EV/Sales и EV/EBITDA 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales, предполагает целевую цену $106,78 и апсайд 14,5%.

В качестве ключевых рисков мы видим риск глобальной рецессии, снижение потребительского спроса и рост затрат. Также планируемое снижение объемов доставки для Amazon может привести к значительной потере выручки, если UPS не удастся успешно компенсировать эту потерю за счет других прибыльных сегментов.

Исходная идея:

UPS, одна из крупнейших в мире логистических компаний, продемонстрировала умеренно слабый отчет по итогам 2К 2025. Финансовые показатели снизились из-за слабого спроса и сокращения объемов поставок для Amazon. Однако компания проводит реструктуризацию и намеренно сокращает поставки для Amazon, делая упор на более прибыльные направления — логистику для здравоохранения, малый и средний бизнес. Данные меры направлены на улучшение маржинальности компании. Ключевые риски — глобальная рецессия, снижение спроса и рост издержек.

Мы присваиваем рейтинг «Покупать» акциям UPS с целевой ценой $106,78 на ближайшие 12 месяцев, что соответствует апсайду 23%.

С начала года котировки уже снизились на 27%, отыграв краткосрочные риски. При этом, несмотря на слабую отчетность, компания имеет потенциал роста за счет реструктуризации бизнеса (благодаря переориентации на более маржинальные сегменты), а также инвестирования в новые направления.

United Parcel Service (NYSE: UPS) — одна из крупнейших в мире логистических компаний, предоставляющая услуги по доставке посылок, управлению цепочками поставок и транспортировке грузов. UPS работает более чем в 200 странах, обеспечивая как внутреннюю доставку в США, так и международную логистику. Компания располагает развитой логистической инфраструктурой, включая распределительные центры и склады по всему миру.

Структура выручки UPS за последние 10 лет, млн $

Главный драйвер роста — расширение логистики для здравоохранения. В апреле 2025 года UPS объявила о приобретении канадской компании Andlauer Healthcare Group за $1,6 млрд, что позволит расширить возможности и улучшить сервис для клиентов в сфере здравоохранения.

UPS приняла стратегическое решение сократить объемы поставок для Amazon более чем на 50% до середины 2026 года. Решение обусловлено стремлением сосредоточиться на более прибыльных направлениях, таких как логистика для малого и среднего бизнеса, сектор здравоохранения и B2B-сегмент. Также UPS инициировала программу реструктуризации, что позволит сэкономить $3,5 млрд в 2025 году. Эти меры направлены на повышение операционной эффективности и улучшение маржи прибыли. В том числе UPS внедряет системы аналитики и оптимизации маршрутов с использованием ИИ, что позволяет повышать операционную эффективность, снижать затраты на доставку и предлагать клиентам более гибкие и быстрые сервисы.

Финансовый отчет. За 2К 2025 выручка снизилась на 2,74% г/г, до $21,2 млрд. EBITDA составила $2,8 млрд (-4,7% г/г). Чистая прибыль упала на 14% г/г, до $1,3 млрд. Динамика показателей UPS была под давлением из-за слабого потребительского спроса на внутреннем рынке и осознанного сокращения объемов от ключевого клиента — Amazon. Это привело к снижению доставки малых посылок в США, однако часть негативного эффекта была компенсирована за счет роста авиаперевозок и повышения доходов на одну посылку. На международных рынках компания продемонстрировала положительный тренд благодаря диверсификации маршрутов и смещению фокуса на более прибыльные направления. Менеджмент указал, что в текущий условиях довольно сложно делать прогноз, и отказался подтверждать ранее опубликованные ориентиры на год.

Наша оценка определялась на основе мультипликаторов P/E, EV/Sales и EV/EBITDA 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales и предполагает целевую цену $106,78 и апсайд 23%.

Ключевыми рисками мы видим риск глобальной рецессии, снижение потребительского спроса и рост затрат.

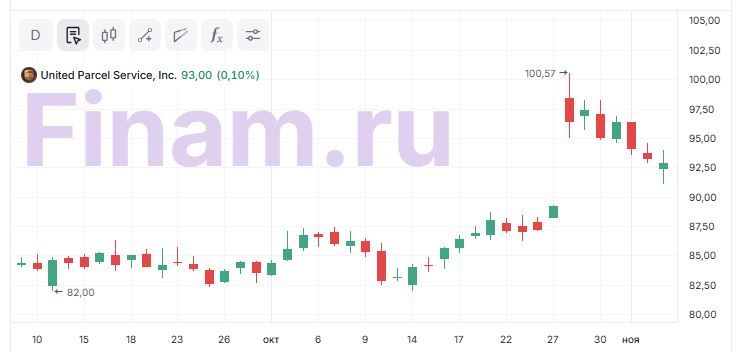

Теханализ

В данный момент акции подошли к зоне поддержки $81 на месячном таймфрейме. Сейчас цена может спуститься к нижней границе зоны и продемонстрировать отскок. Таргетом может выступить уровень сопротивления $107.