В 2018 году Россия и рубль встанут с колен

Тек. доходность

Могу заработать

Народный рейтинг

PFL Advisors выпустили подробный анализ перспектив российского рубля в 2018 г. с учетом цен на нефть, макроэкономической ситуации и денежно-кредитной политики. Резюме: рубль будет крепнуть; хранить средства в рублевых облигациях (все еще доходных)

Закрыта по тайм-ауту

-3,92 %

ДИСКЛЕЙМЕР

Прогноз PFL состоит из 2 частей:

1. Фундаментальный анализ. PFL прогнозирует курс рубля и других валют, основываясь на анализе фундаментальных трендов в экономике.

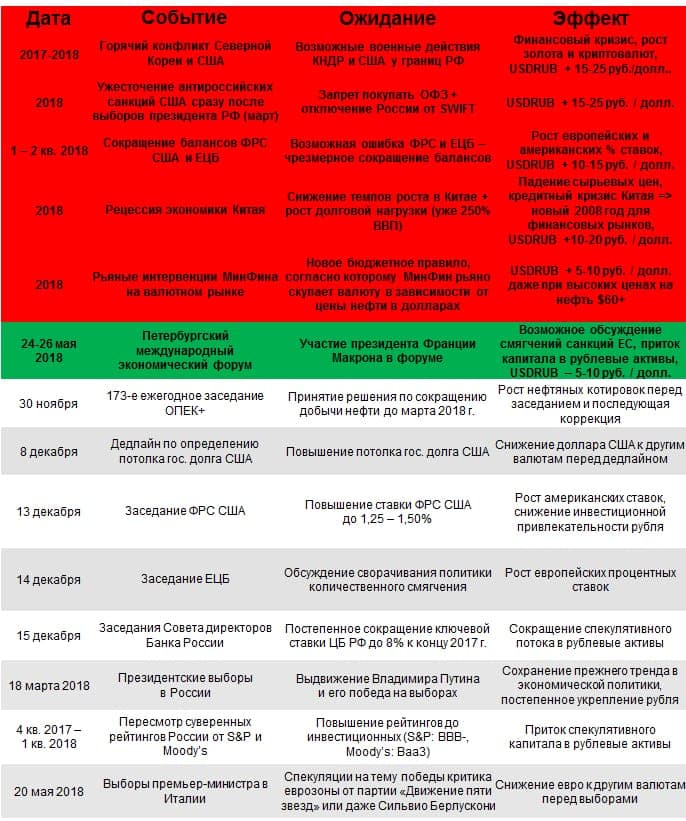

2. Риск-анализ. Этот раздел посвящен анализу опасных событий, которые могут привести к слому фундаментального прогноза. Вероятность таких событий мала, однако именно такие события всегда разочаровывали инвесторов и заставляли бежать из рубля

ПРОГНОЗ

В конце 2017 года рубль ослабнет до 60-61 руб. / долл. (на фоне роста % ставки в США и снижения % ставки в России, валютных интервенций МинФина и больших платежей по внешним долгам корпораций в 4-м квартале этого года). Далее - постепенное укрепление до 55 руб. / долл. до конца 2018 года (благодаря восстановившимся ценам на нефть и структурным изменениям в экономике).

В краткосрочном периоде (до конца года) евро укрепится до 1.18 долл. / евро (хотя ЕЦБ и очень осторожно сворачивает стимулы, процентные ставки в Европе все равно будут расти благодаря восстановлению экономического роста - подробнее здесь: http://telegra.ph/Evropejskie-paradoksy-grafiki-ot-PFL-10-31). Далее - ослабление до 1.10 долл. / евро к марту 2018 года из-за спекуляций на тему слабого лидерства в Европе и особенно в Италии перед выборами премьер-министра.

РЕКОМЕНДАЦИИ

Экспортерам РФ - в конце 2017 года хеджироваться от укрепления рубля против доллара и особенно против евро. Страховка от укрепления рубля в виде пут опциона на 1 год стоит менее 2% от объема ходжа.

Импортерам РФ - использовать хеджирование от шоков - черных лебедей (резких ослаблений рубля, см. таблицу риск-анализа). Страховка от ослабления рубля в виде колл опциона до конца 1 кв. 2018 стоит всего 1.5% от объема ходжа.

Рублевые облигации на горизонте года интереснее долларовых, покупайте наш портфель

НАШЕ ВИДЕНИЕ ФУНДАМЕНТАЛЬНЫХ ТРЕНДОВ

НЕФТЬ

Политическая нестабильность в странах производителях нефти - фактор ЗА рост цены нефти и укрепление рубля

С момента нашего прошлого обзора от 11 октября (http://telegra.ph/Prognoz-rublya-ot-PFL-10102017-10-10) нефть выбилась из равновесного диапазона $50-60 и ушла выше (доходила даже до $65). Драйверами роста цены стали обострившиеся по всему "нефтяному миру" политические конфликты.

Мы считаем, что политические конфликты стали основным фактором, влияющим на цены (перехватит инициативу у американского сланца и ОПЕК).

Так сложилось, что примерно половина добычи и 3/4 запасов нефти сосредоточено в странах:

- на территории которых идут "горячие" противостояния (Иракский Курдистан, Нигерия, Ливия и др.)

- вовлеченных в горячие или холодные противостояния около своих границ (противостояние суннитской Саудовской Аравии и шиитского Ирана в Йемене и Ливане, воюющий с курдами Ирак)

- находящихся под западными санкциями или под риском новых санкций, мешающих развивать нефтедобычу или вовсе экспортировать (Иран, Венесуэла)

- с запутанными внутренними интригами (Саудовская Аравия)

Накаляющаяся политическая обстановка в странах-производителях обуславливает пересмотр справедливого диапазона с $50-60 до $55-65 и создает риск для роста нефти до $70 и даже выше.

ОПЕК+ держит слово - фактор ЗА рост цены нефти и укрепление рубля

ОПЕК, Россия и другие присоединившиеся к соглашению о сокращении добычи (ОПЕК+) держат слово. ОПЕК договорились держать добычу на уровне 32.5 млн баррелей в день. Решение ОПЕК поддержали сокращением добычи Россия, Мексика и ряд других стран. Пока все крупнейшие договорившиеся страны держат слово.

Кроме того, страны-участники готовы продлить сокращение как минимум до конца 2018 года на ближайшей встрече ОПЕК+ в Вене (30 ноября).

Россия захватила лидерство на Ближнем Востоке - основном регионе по добыче нефти в мире (35% мировой добычи). А после исторического визита короля Саудовской Аравии в Москву, новые союзники будут еще более эффективно координировать действия участников ОПЕК+, управляя предложением на рынке нефти. Поэтому такие события, как заседания ОПЕК, не должны принести сюрпризов.

Мировая экономика синхронно растет, увеличивая спрос на нефть - фактор ЗА рост цены нефти и укрепление рубля. Итог по нефти: экономический рост в 2018 году увеличит спрос на нефть до 98.5 млн баррелей в день (+1.5), производство вне ОПЕК вырастет до 58.5 (+0.9). Чтобы рынок был сбалансирован (спрос был равен предложению) ОПЕК должны произвести не более 33.4 млн баррелей. Так как страны ОПЕК договорились ограничить добычу на уровне 32.5, ребалансирование рынка нефти в пользу производителя, начавшееся в начале 2017 года, продолжится.

Однако мы считаем, что политические конфликты стали основным фактором, влияющим на цены (перехватит инициативу у американского сланца и ОПЕК). Накаляющаяся политическая обстановка в странах-производителях обуславливает пересмотр справедливого диапазона цены нефти с $50-60 до $55-65 за баррель и создает риск для роста нефти до $70 и даже выше.

Что это означает для рубля?

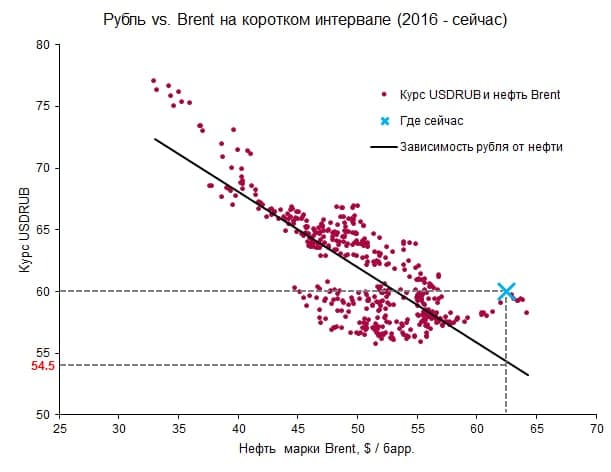

Согласно нашей статистической модели, стабилизация нефти в новом диапазоне $50-60 означает стабилизацию фундаментального уровня курса рубля в диапазоне 54 - 62 руб. / долл.

МОНЕТАРНАЯ И БЮДЖЕТНАЯ ПОЛИТИКА РФ

МОНЕТАРНАЯ И БЮДЖЕТНАЯ ПОЛИТИКА РФ

Жесткая монетарная политика ЗА крепкий рубль.

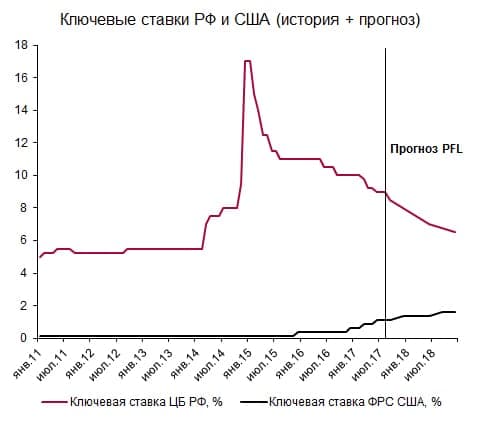

Центральный банк России ведет очень жесткую монетарную политику, цель которой - задушить инфляцию.Ключевая ставка в России - 8.25%, ставка по 10-летним ОФЗ - 7.6%. При инфляции уже в 2.6% разница между ключевой ставкой и инфляцией, так называемая, реальная процентная ставка, в России одна из самых высоких в мире.

В США ключевая ставка - 1.25%, по 10-летним облигациям - 2.4%. При инфляции всего 1.9%.

Существующая разница в ставках будет меняться. Центральный банк России будет снижать ставку до целевого уровня 7%, а инфляцию держать ниже 4%. ФРС США будет медленно повышать ставку до 2%, а инфляция в США будет ускоряться до 2%.

Из ближайших событий: согласно октябрьскому решению, ФРС США должна начать сокращение баланса. В декабре ФРС с вероятностью 99% повысит ставку, а также намекнет на как минимум 2 повышения ставки в 2018 году. Наш ЦБ до конца года снизит ставку до 8%.

Однако разница между ставками продолжит оставаться высокой и играть ЗА рубль.

Консервативная бюджетная политика тоже ЗА крепкий рубль.

Россия планирует придерживаться консервативной бюджетной политики. Расходы будут стагнировать. В доходы бюджета заложены весьма консервативные допущения по ценам на нефть.

Добавим к этому то, что государственный долг России лишь около 13% ВВП (в США 130%) и уже не удивительно, что российские ОФЗ так полюбились зарубежным спекулянтам (их даже рекомендует для инвестиций Джим Роджерс - подробнее

Но здесь есть риск события: новые санкции против гос. долга России (американским инвесторам запретят покупать ОФЗ).

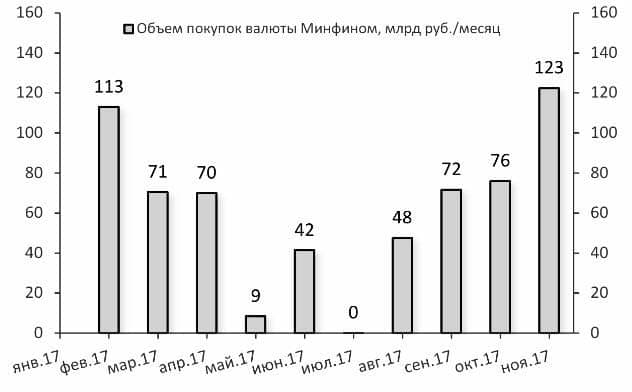

Нельзя забывать и про фактор риска интервенций МинФином - ПРОТИВ рубля. С февраля 2017 г. действует бюджетное правило, согласно которому МинФин понемногу скупает валюту.

Сейчас бюджетное правило следующее: при превышении рублевой цены нефти URALS над заложенной в плане бюджета (2 700 руб./барр.) МинФин покупает валюту. С нового года объем интервенций будет зависеть от цены нефти в долларах: МинФин будет покупать валюту при превышении цены нефти $40.8 / барр.

Новое бюджетное правило снижает зависимость рубля от динамики нефти. Рьяные интервенции МинФина на валютном рынке приведут к слабому рублю даже при дорогой нефти $60+.

Итог по монетарной и фискальной политикам: декабрьское повышение ставки ФРС и начало постепенного сворачивания баланса ФРС США, снижение ставки в РФ и валютные интервенции МинФина ослабят рубль до 60-61 до конца 2017 года. В перспективе одного года монетарная политика в России и США будут за крепкий рубль. Консервативность фискальной политики также будет за крепкий рубль (однако рьяные интервенции МинФина могут мешать укреплению рубля).

ПОЛНАЯ ВЕРСИЯ ОБЗОРА

Прогноз PFL состоит из 2 частей:

1. Фундаментальный анализ. PFL прогнозирует курс рубля и других валют, основываясь на анализе фундаментальных трендов в экономике.

2. Риск-анализ. Этот раздел посвящен анализу опасных событий, которые могут привести к слому фундаментального прогноза. Вероятность таких событий мала, однако именно такие события всегда разочаровывали инвесторов и заставляли бежать из рубля

ПРОГНОЗ

В конце 2017 года рубль ослабнет до 60-61 руб. / долл. (на фоне роста % ставки в США и снижения % ставки в России, валютных интервенций МинФина и больших платежей по внешним долгам корпораций в 4-м квартале этого года). Далее - постепенное укрепление до 55 руб. / долл. до конца 2018 года (благодаря восстановившимся ценам на нефть и структурным изменениям в экономике).

В краткосрочном периоде (до конца года) евро укрепится до 1.18 долл. / евро (хотя ЕЦБ и очень осторожно сворачивает стимулы, процентные ставки в Европе все равно будут расти благодаря восстановлению экономического роста - подробнее здесь: http://telegra.ph/Evropejskie-paradoksy-grafiki-ot-PFL-10-31). Далее - ослабление до 1.10 долл. / евро к марту 2018 года из-за спекуляций на тему слабого лидерства в Европе и особенно в Италии перед выборами премьер-министра.

РЕКОМЕНДАЦИИ

Экспортерам РФ - в конце 2017 года хеджироваться от укрепления рубля против доллара и особенно против евро. Страховка от укрепления рубля в виде пут опциона на 1 год стоит менее 2% от объема ходжа.

Импортерам РФ - использовать хеджирование от шоков - черных лебедей (резких ослаблений рубля, см. таблицу риск-анализа). Страховка от ослабления рубля в виде колл опциона до конца 1 кв. 2018 стоит всего 1.5% от объема ходжа.

Рублевые облигации на горизонте года интереснее долларовых, покупайте наш портфель

НАШЕ ВИДЕНИЕ ФУНДАМЕНТАЛЬНЫХ ТРЕНДОВ

НЕФТЬ

Политическая нестабильность в странах производителях нефти - фактор ЗА рост цены нефти и укрепление рубля

С момента нашего прошлого обзора от 11 октября (http://telegra.ph/Prognoz-rublya-ot-PFL-10102017-10-10) нефть выбилась из равновесного диапазона $50-60 и ушла выше (доходила даже до $65). Драйверами роста цены стали обострившиеся по всему "нефтяному миру" политические конфликты.

Мы считаем, что политические конфликты стали основным фактором, влияющим на цены (перехватит инициативу у американского сланца и ОПЕК).

Так сложилось, что примерно половина добычи и 3/4 запасов нефти сосредоточено в странах:

- на территории которых идут "горячие" противостояния (Иракский Курдистан, Нигерия, Ливия и др.)

- вовлеченных в горячие или холодные противостояния около своих границ (противостояние суннитской Саудовской Аравии и шиитского Ирана в Йемене и Ливане, воюющий с курдами Ирак)

- находящихся под западными санкциями или под риском новых санкций, мешающих развивать нефтедобычу или вовсе экспортировать (Иран, Венесуэла)

- с запутанными внутренними интригами (Саудовская Аравия)

Накаляющаяся политическая обстановка в странах-производителях обуславливает пересмотр справедливого диапазона с $50-60 до $55-65 и создает риск для роста нефти до $70 и даже выше.

ОПЕК+ держит слово - фактор ЗА рост цены нефти и укрепление рубля

ОПЕК, Россия и другие присоединившиеся к соглашению о сокращении добычи (ОПЕК+) держат слово. ОПЕК договорились держать добычу на уровне 32.5 млн баррелей в день. Решение ОПЕК поддержали сокращением добычи Россия, Мексика и ряд других стран. Пока все крупнейшие договорившиеся страны держат слово.

Кроме того, страны-участники готовы продлить сокращение как минимум до конца 2018 года на ближайшей встрече ОПЕК+ в Вене (30 ноября).

Россия захватила лидерство на Ближнем Востоке - основном регионе по добыче нефти в мире (35% мировой добычи). А после исторического визита короля Саудовской Аравии в Москву, новые союзники будут еще более эффективно координировать действия участников ОПЕК+, управляя предложением на рынке нефти. Поэтому такие события, как заседания ОПЕК, не должны принести сюрпризов.

Мировая экономика синхронно растет, увеличивая спрос на нефть - фактор ЗА рост цены нефти и укрепление рубля. Итог по нефти: экономический рост в 2018 году увеличит спрос на нефть до 98.5 млн баррелей в день (+1.5), производство вне ОПЕК вырастет до 58.5 (+0.9). Чтобы рынок был сбалансирован (спрос был равен предложению) ОПЕК должны произвести не более 33.4 млн баррелей. Так как страны ОПЕК договорились ограничить добычу на уровне 32.5, ребалансирование рынка нефти в пользу производителя, начавшееся в начале 2017 года, продолжится.

Однако мы считаем, что политические конфликты стали основным фактором, влияющим на цены (перехватит инициативу у американского сланца и ОПЕК). Накаляющаяся политическая обстановка в странах-производителях обуславливает пересмотр справедливого диапазона цены нефти с $50-60 до $55-65 за баррель и создает риск для роста нефти до $70 и даже выше.

Что это означает для рубля?

Согласно нашей статистической модели, стабилизация нефти в новом диапазоне $50-60 означает стабилизацию фундаментального уровня курса рубля в диапазоне 54 - 62 руб. / долл.

МОНЕТАРНАЯ И БЮДЖЕТНАЯ ПОЛИТИКА РФЖесткая монетарная политика ЗА крепкий рубль.

Центральный банк России ведет очень жесткую монетарную политику, цель которой - задушить инфляцию.Ключевая ставка в России - 8.25%, ставка по 10-летним ОФЗ - 7.6%. При инфляции уже в 2.6% разница между ключевой ставкой и инфляцией, так называемая, реальная процентная ставка, в России одна из самых высоких в мире.

В США ключевая ставка - 1.25%, по 10-летним облигациям - 2.4%. При инфляции всего 1.9%.

Существующая разница в ставках будет меняться. Центральный банк России будет снижать ставку до целевого уровня 7%, а инфляцию держать ниже 4%. ФРС США будет медленно повышать ставку до 2%, а инфляция в США будет ускоряться до 2%.

Из ближайших событий: согласно октябрьскому решению, ФРС США должна начать сокращение баланса. В декабре ФРС с вероятностью 99% повысит ставку, а также намекнет на как минимум 2 повышения ставки в 2018 году. Наш ЦБ до конца года снизит ставку до 8%.

Однако разница между ставками продолжит оставаться высокой и играть ЗА рубль.

Консервативная бюджетная политика тоже ЗА крепкий рубль.

Россия планирует придерживаться консервативной бюджетной политики. Расходы будут стагнировать. В доходы бюджета заложены весьма консервативные допущения по ценам на нефть.

Добавим к этому то, что государственный долг России лишь около 13% ВВП (в США 130%) и уже не удивительно, что российские ОФЗ так полюбились зарубежным спекулянтам (их даже рекомендует для инвестиций Джим Роджерс - подробнее

Но здесь есть риск события: новые санкции против гос. долга России (американским инвесторам запретят покупать ОФЗ).

Нельзя забывать и про фактор риска интервенций МинФином - ПРОТИВ рубля. С февраля 2017 г. действует бюджетное правило, согласно которому МинФин понемногу скупает валюту.

Сейчас бюджетное правило следующее: при превышении рублевой цены нефти URALS над заложенной в плане бюджета (2 700 руб./барр.) МинФин покупает валюту. С нового года объем интервенций будет зависеть от цены нефти в долларах: МинФин будет покупать валюту при превышении цены нефти $40.8 / барр.

Новое бюджетное правило снижает зависимость рубля от динамики нефти. Рьяные интервенции МинФина на валютном рынке приведут к слабому рублю даже при дорогой нефти $60+.

Итог по монетарной и фискальной политикам: декабрьское повышение ставки ФРС и начало постепенного сворачивания баланса ФРС США, снижение ставки в РФ и валютные интервенции МинФина ослабят рубль до 60-61 до конца 2017 года. В перспективе одного года монетарная политика в России и США будут за крепкий рубль. Консервативность фискальной политики также будет за крепкий рубль (однако рьяные интервенции МинФина могут мешать укреплению рубля).

ПОЛНАЯ ВЕРСИЯ ОБЗОРА

Цена открытия

15 ноября 2017

60,4 RUB

-3,92%

Цена закрытия

29 июня 2018

62,77 RUB

Инвесторы говорят

Отзывы наших пользователей