В БКС сделали ставку на защиту от ставки

Драйверы

Что нужно знать инвесторам в преддверии IV квартала? Делимся прогнозами аналитиков БКС, представленными в стратегии — глобальном взгляде на рынок, отдельные сектора и акции.

Мы понижаем цель по Индексу МосБиржи на 11%, до 3400, на 12 месяцев вперед (потенциал роста — 23% без дивидендов, 32% — с дивидендами). Сохраняем «Нейтральный» долгосрочный взгляд, при этом краткосрочный — остается «Позитивным».

Беспрецедентно дешевый рынок (за исключением 2022 г.) с фундаментальной точки зрения создает идеальную точку входа в IV квартале 2024 г.: ожидания разворота ставки в конце II квартала 2025 г. станут драйвером рынка уже в I квартале следующего года.

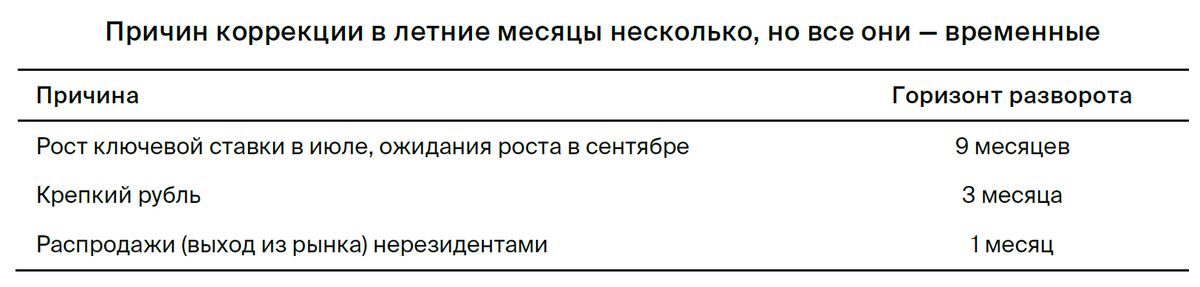

Рынок беспрецедентно дешевый из-за комбинации временных макрофакторов

В III квартале на рынок в основном давили два фактора: повышение ключевой ставки совокупно на 3 п.п., до 19%, в течение III квартала 2024 г. и уход нерезидентов после санкций против Мосбиржи. В результате индекс упал на 11% за последние 3 месяца, или на 7,5% с учетом дивидендов. Рынок стоит очень дешево: мультипликатор P/E (капитализация/прибыли) рухнул до 4х — такие уровни мы видели только в турбулентном 2022 г. За последние 10 лет рынок никогда не падал ниже 4х, в среднем за 2013–2021 гг. стоил 6,1х. Текущая просадка, скорее всего, не продлится долго — уход нерезидентов ограничен октябрем, вероятность стабилизации ставки после октябрьского заседания очень высока — и рынок перейдет к росту, ускорения которого ждем в I квартале 2025 г.

Ключевая ставка не может оставаться высокой долго

Признаки некоторого торможения спроса появились уже в июле: ипотечное и потребительское кредитование заметно снизилось, бизнес-настроения в производственном секторе — на годовых минимумах. Вероятно, их эффект продолжит накапливаться. Несмотря на риск еще одного повышения ставки в октябре, исторически ставки не задерживались выше 20% надолго. Для полного эффекта ставки на рост в экономике достаточно трех-четырех кварталов, и торможение инфляции на фоне замедления роста заставит ЦБ перейти к снижению к середине 2025 г.

Краткосрочный взгляд оставляем позитивным

Риски последнего повышения ставки в октябре продолжат давить на рынки акций, затем ожидаем плавного перехода к росту. Однако бурного роста ждем не ранее I квартала 2025. Ранее в стратегии на III квартал мы писали, что бурный рост, как показывает международный опыт, начинается за четыре месяца до собственно снижения ставки (конец II квартала 2025 г. в базовом сценарии). Таким образом, рост в IV квартале составит, по нашим оценкам, 10% на фоне небольшого ослабления рубля и перестройки ожиданий по ставке после октября.

Долгосрочный взгляд оставляем нейтральным, но ждем сильный рост в 32%

Фактор пересмотра безрисковой ставки до 15,75% (ранее 14,5%) на фоне выросших доходностей в 10-летних ОФЗ объясняет порядка 7% из 11%-го понижения целевого уровня Индекса МосБиржи. При этом просадка индекса за последние 3 месяца на 11% сопоставима с понижением целевого уровня индекса и предполагает сохранение «Нейтрального» взгляда. Мы отмечаем высокий потенциал роста на горизонте года, прежде всего в финсекторе, металлах, удобрениях и девелоперах, при этом у нас не осталось секторов с «Негативным» взглядом. Мы улучшили взгляд до «Позитивного» на удобрения и девелоперов, и до «Нейтрального» — на электроэнергетику, промышленность и транспорт.

В деталях

Рынок рекордно дешевый — уникальное время инвестировать вдолгую

С момента выхода прошлой стратегии Индекс МосБиржи упал на 11%, с учетом выплаченных дивидендов — на 7,5%. Теперь рынок акций стоит очень дешево по соотношению капитализации и будущих прибылей компаний (P/E) — так низко рынок не стоил даже в ковидный 2020 г., лишь в апреле – октябре 2022 г. Создается уникальная точка входа в рынок акций, если речь идет о долгосрочных вложениях.

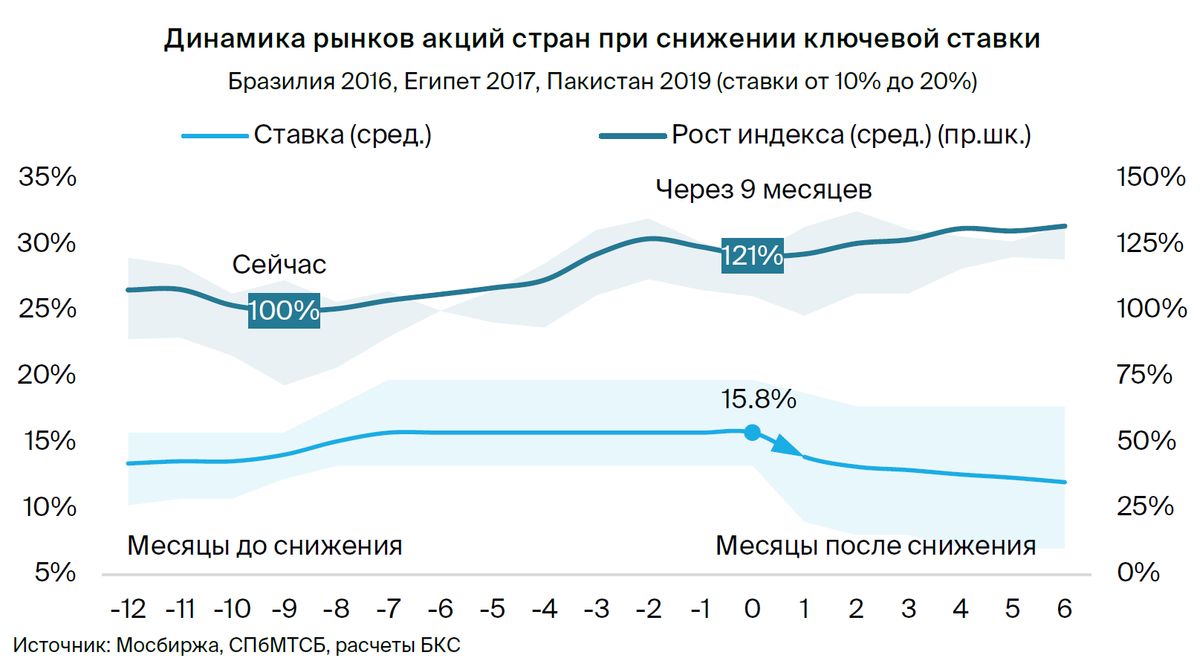

Есть несколько индикаторов, которые указывают на замедление экономики на фоне высоких ставок, и они подтверждают наш тезис, что ставки не могут оставаться на текущих рекордных уровнях очень долго. Наш базовый сценарий стал еще более консервативным и подразумевает снижение ставки через 9 месяцев, в конце II квартала 2025 г. (ранее I квартал 2025 г.). В предыдущей стратегии мы пришли к выводу, что рынок акций переходит к активному росту за 4–6 месяцев до первого снижения ставки — это соответствует декабрю 2024 г. – февралю 2025 г.

Мы не исключаем негативный сценарий повышения ставки до 20–21% на октябрьском заседании ЦБ, при этом ожидаем перехода к снижению уже в конце II квартала 2025 г. При таком сценарии разворот на рынке акций смещается на первый квартал этого года по мере роста уверенности рынка в том, что траектория инфляции с начала года уложится в прогнозируемый центробанком коридор.

Ранее мы рассматривали альтернативный сценарий крепкого рубля и повышения ключевой ставки, а также выделяли имена, наиболее пострадавшие от роста ставок. Именно эти компании больше других почувствуют негативный эффект в случае стресс-сценария (роста ставки в октябре до 20–21%) и сильнее развернутся к I кварталу 2025 г. при смене направления ожиданий в сторону снижения ставки.

Сворачивание льготной ипотеки ударит по стройсектору

Ужесточение условий льготной ипотеки с начала июля привело к падению объемов ее выдачи уже в июле — на 8% относительно аналогичного периода прошлого года. Сохранение высоких ставок ударит по стройсектору и смежным отраслям (сталь, стройматериалы, машиностроение и подобные) — их вклад в ВВП составляет порядка 5%. На фоне сокращения льготной доли в ипотеке (с 60% в 2023 г.) средняя ставка выросла на целых 1,8%, до 10,2% только за июль, достигнув уровней 5-летней давности.

Высокие ставки начали ограничивать потребкредитование

Исторически потребительское кредитование (включая автокредиты) резко тормозилось в периоды резкого удорожания таких кредитов — на фоне высоких ставок. Кратное снижение выдач — до 100 млрд руб. и менее — наблюдалось лишь дважды за 10 лет, а именно в 2015 г. и 2022 г., когда ставки по кредитам до 1 года превышали 25% — как сейчас. Исторически ставки по кредитам недолго держались выше 25% (8 месяцев подряд в 2015 г.). На дату публикации стратегии они держатся уже почти 5 месяцев.

Активность в промсекторе на годовых минимумах

Такой бизнес-индикатор настроений, как индекс деловой активности (PMI), в частности производственный PMI, также перешел к коррекции начиная с июля и продолжил снижаться в августе, составив 52,1. Ниже этого уровня мы наблюдали индикатор лишь в январе 2023 г., полтора года назад. Совокупный PMI при этом не перешел к снижению лишь благодаря PMI в секторе услуг, который восстанавливался с менее 50 в июне.

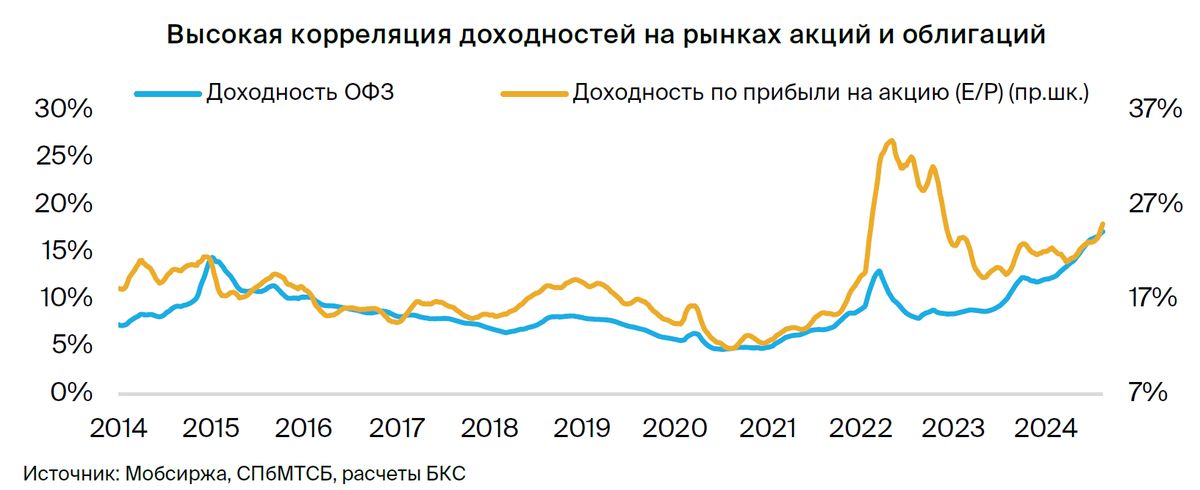

Рынок акций сильно недооценен, доходности на максимумах

С исторической точки зрения доходности рынков акций (E/P, обратный к P/E) и облигаций сейчас на максимально привлекательных уровнях. Рынок нечасто предлагает подобные точки входа долгосрочным инвесторам — сейчас одна из них. При этом по сравнению с облигациями рынок акций предлагает премию, близкую к историческим 7%. Оба рынка однозначно выиграют от переоценки стоимости тела (номинальной стоимости) в преддверии разворота ключевой ставки к середине 2025 г. с текущих максимумов.

Давление на рынке акций создают продажи нерезидентов с июня на фоне обязательного прекращения взаимодействия с Мосбиржей после санкций США. Мы ожидаем, что эффект продлится до середины октября. Это добавляет привлекательности акциям с точки зрения момента для входа долгосрочных инвесторов, которые хотят заработать на восстановлении рынка.

Фавориты в акциях — финсектор и нефть

В нашем портфеле фаворитов мы отдаем предпочтение нефтяным компаниям и финсектору. Нефтяные компании предпочитаем в свете их высокой дивидендной доходности, финсектор — исходя из сильных финансовых результатов на фоне высоких процентных ставок.

- Татнефть. «Позитивный» взгляд. Цель на год — 850 руб.

Бумаги торгуются с дисконтом по мультипликатору P/E в размере 31%. Показатель EBITDA Татнефти в первом полугодии ($2,5 млрд) вновь был намного выше, чем в среднем за полгода в 2015–2021 гг. ($1,8 млрд). Полагаем, что время высоких выплат (72–90% как в 2017–2019 гг.) возвращается, что подтверждают сильный баланс и фактически нулевой чистый долг.

- Сбербанк. «Позитивный» взгляд. Цель на год — 390 руб.

Сильные результаты за 8 месяцев 2024 г. по РПБУ, хорошая динамика чистых процентных доходов — прогнозируем доходность на капитал порядка 23%. Сильные рыночные доли, разумная политика рисков и управления капиталом позволяют Сберу в условиях жесткой денежно-кредитной политики показывать высокие финансовые результаты при уверенном органическом наращивании капитала.

- ТКС Холдинг. «Позитивный» взгляд. Цель на год — 4600 руб.

Сильный финтех-игрок с растущей клиентской базой, которая достигла 44 млн. Компания предлагает широкий спектр онлайн-продуктов и сервисов — более половины выручки приходится на бизнесы, не связанные с кредитованием. Новый этап развития истории — интеграция с Росбанком, мы ожидаем наиболее позитивный эффект в 2025 г.

- Московская Биржа. «Позитивный» взгляд. Цель на год — 320 руб.

Результаты последних кварталов поддержали сильные процентные доходы на фоне высокого уровня ставок. При этом стоит отметить, что рост операционных расходов частично нивелирует позитив от увеличения чистых процентных доходов.

- Яндекс. «Позитивный» взгляд. Цель на год — 5400 руб.

Лидер рунета, быстрорастущий и прибыльный. Ждем сильных финансовых результатов за II полугодие 2024 г. и 2025 г. Рост рекламной выручки Яндекса и улучшение рентабельности сегмента онлайн-торговли будут ключевыми факторами роста (выручка +38% по итогам 2024 г.). Яндекс развивает ряд направлений, которые пока вносят небольшой вклад в общие показатели, но дополняют другие его сегменты и могут вырасти в значимые по масштабу на горизонте нескольких лет.

Ключевые риски — высокие ставки и мировая рецессия

- Геополитические и санкционные риски.

В преддверии выборов в США напряженность в отношениях между РФ и западными странами может обостриться. В результате могут ухудшиться условия торговли и вырасти волатильность курса рубля.

- Риск глобальной рецессии / замедления экономического роста.

Мировая экономика сохраняет хрупкое равновесие. Рост в крупнейших экономиках преимущественно зависит от бюджетных стимулов, которые берут на себя процентный и отчасти кредитный риски. При этом в мире падают спрос и цены на ключевые сырьевые товары.

- Риски нефтегазовых поступлений в бюджет.

Несмотря на сокращение нефтегазовых доходов из-за ограничений на добычу в рамках сделки с ОПЕК+, бюджет РФ стабилен. Выпадающие доходы компенсируют ненефтегазовые поступления, которые растут быстрее ожиданий за счет высоких темпов роста ВВП. Первичное сальдо (доходы минус расходы без обслуживания государственного долга) остается вблизи нуля. Минфин в основном занимает средства, чтобы обслуживать долг.

- Риски обменного курса.

Курс рубля поддерживается за счет профицита счета текущих операций. Внешняя торговля показывает свою устойчивость, несмотря на внешние ограничения. Торговля России и Китая (в том числе импорт в РФ) восстанавливается. Ожидаем плавное ослабление курса рубля до 94 руб. за доллар к концу года.

- Риски последствий высоких ставок для роста экономики.

Власти ужесточают денежно-кредитную политику, повышая ключевую ставку и сокращая льготное кредитование. После того как аналитики перенесли на следующий год прогнозные сроки достижения ЦБ цели по инфляции, регулятор сосредоточился на скорости выхода на целевой уровень. В результате растет вероятность, что ЦБ продолжит повышать ставку. Это усиливает риски, что экономика начнет быстро тормозить, и все больше кредитов будут реструктурировать. Тогда Банк России может преждевременно опустить ставку: норма сбережений чрезмерно упадет и потребление вырастет раньше, чем цель по инфляции будет достигнута.