Распадская: в свободное плаванье (точнее, в свободный полет)

Обновление от 14.04.2022: целевая цена ПОНИЖЕНА

С возобновлением торгов на Московской бирже акции Распадской начали стремительно восстанавливаться после февральского падения. Однако на фоне новостей Евраза об отмене выделения угольных активов бумаги компании вновь потеряли в цене. Мы полагаем, что в текущем году снижение котировок оправдано в связи c реализацией целого ряда существенных рисков: санкционное давление, приостановка дивидендных выплат, рост издержек, отмена выделения из Евраза и возможное ухудшение корпоративного управления.

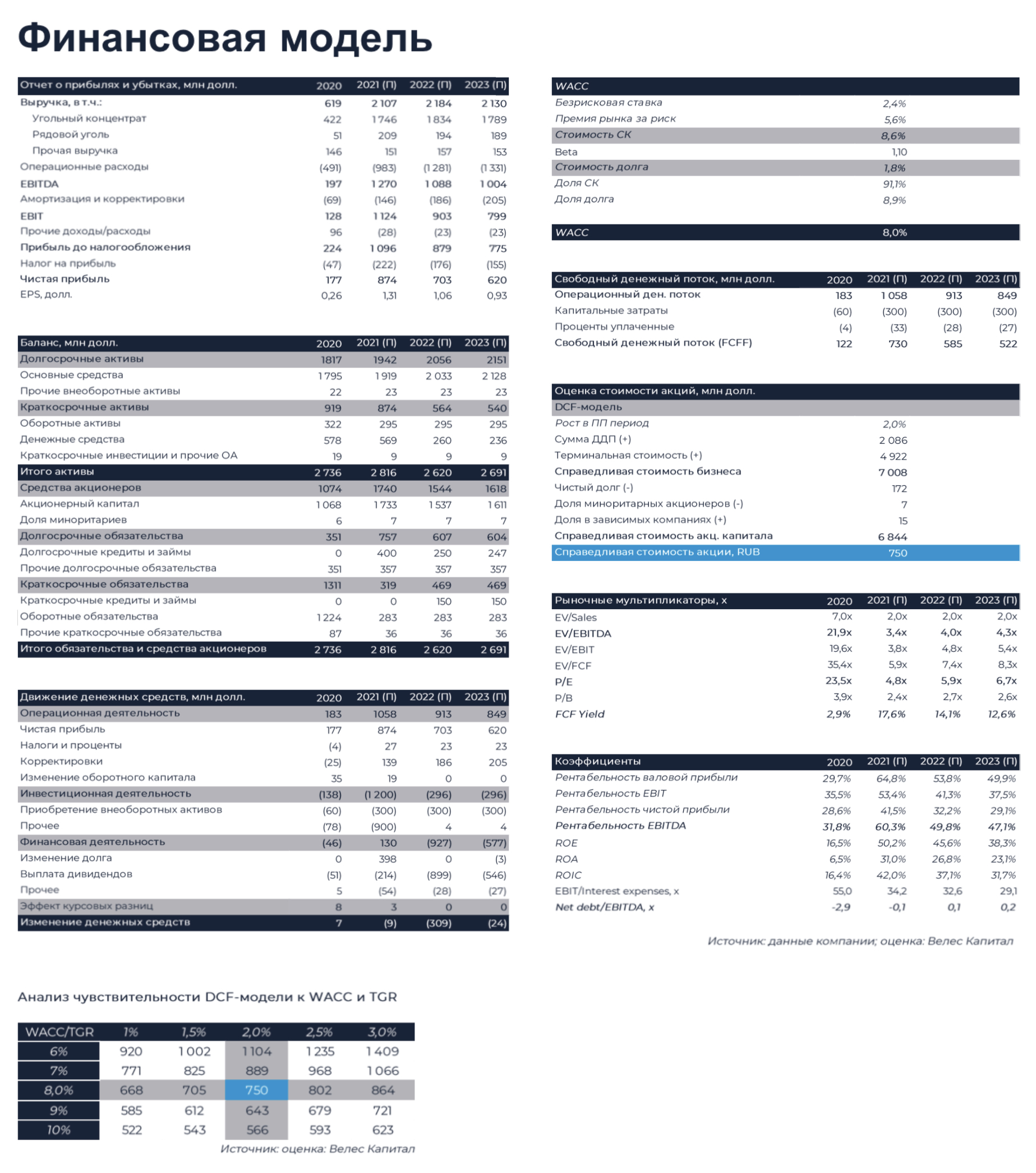

В то же время мы считаем, что бумаги Распадской остаются привлекательными на долгосрочном горизонте. Низкая доля продаж в Европу позволит компании избежать серьезных потерь в случае запрета на экспорт угля в Евросоюз, а рекордно высокие цены на угольную продукцию в 2022 г. приведут к бурному росту финансовых показателей. На фоне низкой долговой нагрузки у компании не возникнет проблем с возобновлением дивидендных выплат, которые внутри 2023 г., согласно нашим расчетам, могут составить 127 руб. на акцию с доходностью 34%.

Мы устанавливаем рекомендацию «Покупать» для акций Распадской с целевой ценой 605 руб.

Исходная идея:

На фоне выделения угольных активов Евраза, ожидаемого в апреле 2022 г., акции Распадской в разы обогнали российские индексы. Однако мы считаем, что потенциал роста еще не исчерпан. Spin-off превратит Распадскую в одного из крупнейших независимых игроков на мировом рынке коксующегося угля с ликвидными акциями и прогрессивной дивидендной политикой.

В 2021 г. компания выплатит огромные дивиденды (83,8 руб. на акцию, доходность 22%) на фоне ралли мировых цен на коксующийся уголь. В 2022 г. в результате охлаждения угольного рынка выплаты окажутся несколько скромнее (65,7 руб. на акцию), однако по-прежнему обеспечат крайне привлекательную доходность на уровне 17,3%.

Также в результате выделения free-float Распадской достигнет 38%, что значительно повысит ликвидность и откроет путь к включению в индекс MSCI Russia во второй половине 2022 г. Мы начинаем покрытие Распадской с целевой ценой 750 руб. и рекомендацией «Покупать». В то же время мы отмечаем, что достижение целевой цены возможно лишь после успешного выделения компании из Евраза.

Финансовые показатели

В 1-м полугодии 2021 г. операционные и финансовые показатели Распадской выросли более чем в два раза относительно уровня прошлого года, что обусловлено присоединением Южкусбассугля. Согласно нашим расчетам, по итогам 2022 г. выручка Распадской вырастет на 3,7%, в то время как EBITDA и FCFF снизятся на 14% и 20% соответственно вследствие роста издержек из-за ускоряющейся инфляции и увеличения налоговой нагрузки.

Состояние отрасли

Мы полагаем, что в 2022 г. цены на коксующийся уголь сохранятся на достаточно высоком уровне, однако будут ниже средних значений 2021 г. вследствие охлаждения рынка стали.

Выделение

В начале 2021 г. Евраз объявил о намерении выделить угольные активы, ранее объединенные на базе Распадской. Для тех, кому запрещено владение акциями Распадской, предусмотрена денежная альтернатива. Распределение бумаг Распадской назначено на 7 апреля 2022 г.

MSCI

С учетом, что выделение состоится ближе к лету 2022 г., наиболее вероятным сроком включения Распадской в индекс нам видится ноябрь следующего года.