Vale: где моя добыча?

Драйверы

О компании

Vale (NYSE: VALE) — одна из крупнейших горнодобывающих компаний в мире, основной деятельностью которой является добыча железной руды и производство железорудных окатышей. Vale также добывает никель, медь и побочные продукты, такие как металлы платиновой группы (МПГ), золото, серебро и кобальт. Основу деятельности компании составляет добыча железной руды: рудные материалы и окатыши обеспечили 81,6% доходов в 2023 году. Vale также производит минеральное сырье, играющее важную роль в процессе энергетического перехода глобальной экономики: никель приносит около 12,4% доходов компании, медь — 5,7%, а кобальт, металлы платиновой группы и другие металлы — менее 1%. Vale работает в шести странах, но основная часть бизнеса расположена в Бразилии. Компания также управляет смежной логистикой и инвестирует в энергетический сектор через аффилированные компании и совместные предприятия.

В чем идея?

- Во время спада цен на железную руду акции Vale пострадали больше других горнодобывающих компаний из-за дополнительных рисков государственного вмешательства в процесс смены руководства компании. Ее рыночная оценка остается сильно заниженной, что делает компанию привлекательным активом для инвесторов, ориентированных на стоимостные акции.

- Недавно объявленные меры стимулирования экономики Китая значительно поддержат строительный сектор страны как с точки зрения спроса, так и благодаря облегчению условий кредитования. Поскольку строительный сектор Китая был основным фактором снижения спроса на сталь и, соответственно, на железную руду, новые меры в Китае поддержат цены на железную руду.

- Vale реализует несколько проектов, которые планируют увеличить производственные мощности в ближайшие 12 месяцев, одновременно улучшая ассортимент продуктов и повышая средние цены реализации.

- VALE представляет собой привлекательную дивидендную акцию, учитывая, что компания проводит сдержанную политику капитальных вложений и стратегически ориентирована на возврат средств акционерам как в форме дивидендов, так и через обратный выкуп акций. Такой профиль особенно выгоден в условиях снижения процентных ставок.

- Благодаря низкой рыночной оценке относительно компаний-аналогов Vale предлагает значительный потенциал роста в сочетании с привлекательной дивидендной доходностью для акционеров.

Почему нам нравится Vale SA?

- Причина 1: Текущий спад на рынке железной руды вызвал чрезмерную коррекцию в акциях Vale

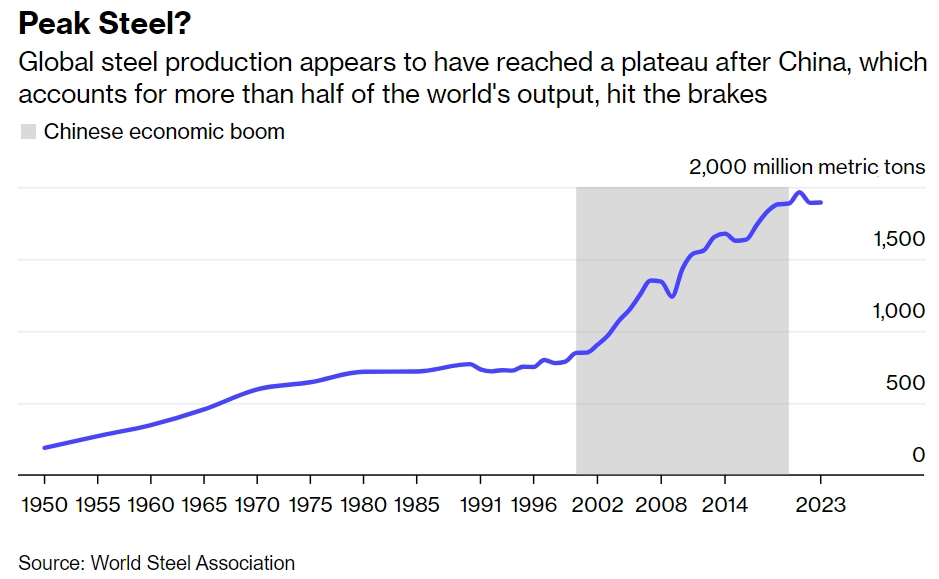

Спрос на железную руду полностью определяется потребностями в производстве стали, которые в свою очередь на 54% зависят от активности китайских сталелитейных компаний. Таким образом, мировая цена на железную руду всегда была сильно обусловлена динамикой и перспективами экономики и промышленного производства в Китае. Недавнее замедление экономики Китая, вызванное спадом в сталелитейной отрасли и строительном секторе, спровоцировало дискуссию о возможной длительной депрессии, ожидающей сталелитейную отрасль, поскольку Китай переходит от экономики, основанной на строительстве и производстве, к экономике, ориентированной на услуги.

Хотя ожидается, что Китай приближается к пику спроса на сталь, это не означает мгновенного сокращения ее потребления. Проблемный строительный сектор обеспечивает примерно 24% спроса на сталь, в то время как спрос со стороны других отраслей, таких как инфраструктура, транспорт и машиностроение, не собирается уменьшаться. В результате потребление стали, по прогнозам, останется на стабильно высоком уровне в течение многих лет. Всемирная ассоциация стали прогнозирует нулевой рост спроса в 2024 году и снижение на -1% в 2025 году для Китая, тогда как общемировая динамика останется положительной — 1,7% и 1,2% на следующие два года соответственно. Это означает, что конечный рынок, вероятно, останется стабильным в ближайшие годы.

Источник: Bloomberg

Рынок железной руды в настоящее время сталкивается с избытком предложения, что, как ожидается, будет оказывать давление на цены как минимум до 2027 года. Цены скорректировались соответственно ожиданиям. Продолжающийся спад в сталелитейной отрасли, вызванный динамикой китайского строительного сектора, отразился на ценах на железную руду, что в свою очередь вызвало нервную реакцию на соответствующих рынках и привело к снижению цен на акции горнодобывающих компаний.

Источник: составлено автором

Между тем, из Китая поступают позитивные новости, которые могут улучшить рыночные ожидания относительно перспектив экономики этой страны. Поддерживающие меры, объявленные правительством в сентябре, уже оказали влияние на настроения инвесторов в отношении Китая и связанных с ним секторов:

- Снижение процентных ставок по среднесрочным кредитам, а также снижение нормы обязательных резервов, что будет сильно стимулировать кредитование и инвестиции.

- Снижение процентных ставок по ипотеке для существующих займов как мера поддержки домохозяйств, что поддержит потребление.

- Снижение процентных ставок по депозитам, что поддержит банки и демотивирует население накапливать чрезмерные сбережения.

- Снижение первоначального взноса (с 25% до 15%) для покупки второго объекта недвижимости.

- Поддержка ликвидности китайских акций в размере 500 млрд юаней.

Многие из названных мер направлены на оживление инвестиционной активности и предоставление прямых мер поддержки строительному сектору экономики, что в свою очередь выгодно для сталелитейной и, следовательно, добывающей индустрий. Мы ожидаем, что по мере поступления новостей об эффективности этих мер, цены на железную руду будут учитывать рыночные ожидания в отношении восстановления спроса, что приведет к росту акций компаний, добывающих железную руду.

- Причина 2: Снижение политических рисков поддержит настроения инвесторов в отношении акций Vale

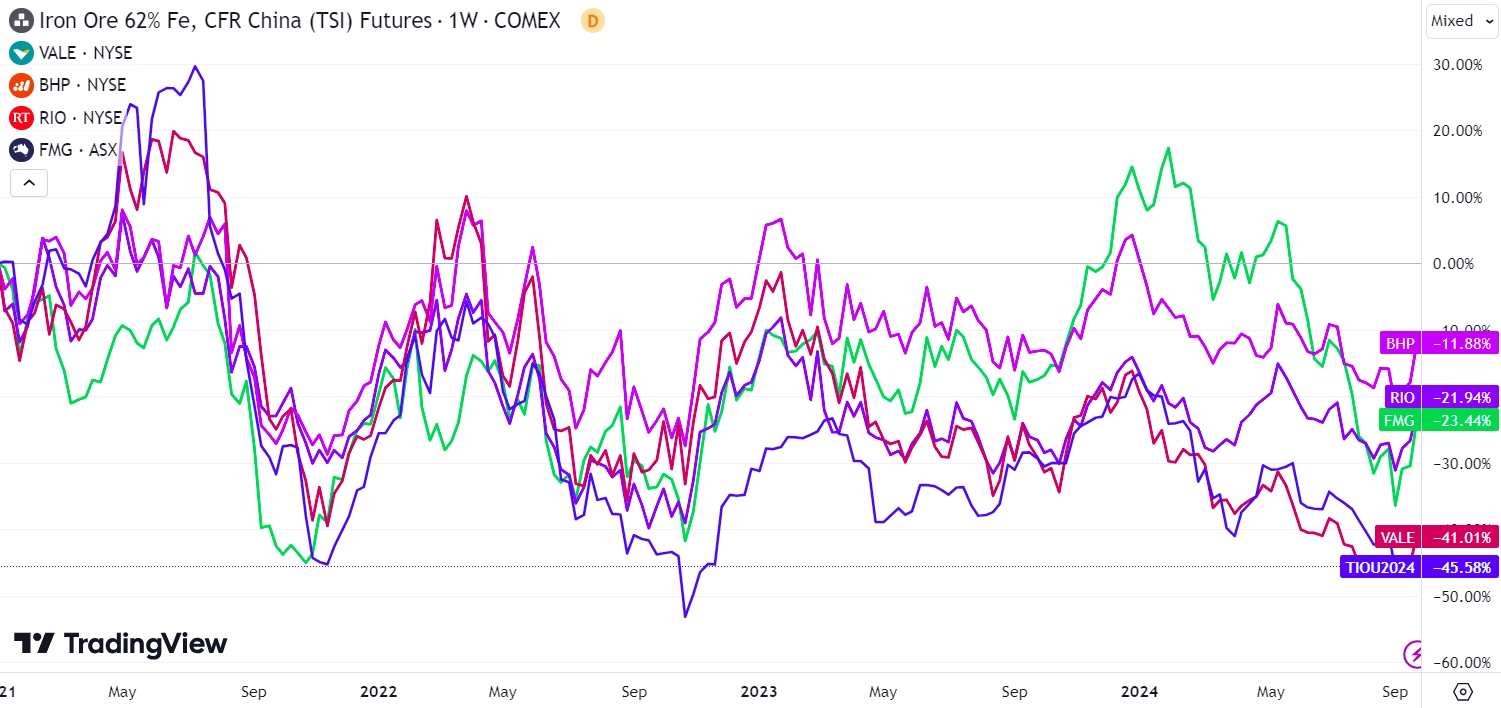

Акции Vale подвергались особенно продолжительному давлению в 2024 году по сравнению с акциями компаний-конкурентов. Сегодня их стоимость почти на 30% ниже, чем в начале года.

Одной из причин более слабой, чем в среднем по отрасли, динамики был новостной фон о давлении на компанию со стороны бразильского правительства, пытавшегося убедить компанию назначить бывшего министра финансов Гвидо Мантега на пост генерального директора. Основной причиной нервной реакции рынка была не столько личность кандидата, сколько сам факт политического давления, которое породило опасения в отношении возможного прямого вмешательства государства во внутренние дела компании.

Этот управленческий кризис закончился в августе, когда акционеры Vale избрали своего кандидата — нынешнего главу финансового отдела Густаво Пимента. Это решение доказало отсутствие государственного влияния на кадровые вопросы, что стало важным успокаивающим сигналом для рынка и убедило инвесторов, что компания остается частной. Текущий CEO остается в компании еще на год в роли советника, чтобы обеспечить плавный переход полномочий.

Кроме этого случая, участие бразильского правительства в работе компании ограничено: пенсионный фонд Previ владеет 8,7% акций, кроме этого, правительству принадлежит 12 "золотых" акций с ограниченным правом вето. Право вето может применяться в отношении следующих процедур: изменения названия или местоположения штаб-квартиры, изменения цели корпорации, ликвидации компании и продажи активов или прекращения деятельности. Более того, компания, похоже, намерена сохранить свою минимальную зависимость от правительства в будущем ради сохранения привлекательности для акционеров. После ослабления политического давления пришло время пересмотреть оценку акций Vale по сравнению с конкурентами.

- Причина 3: Изменение ассортимента продукции позволит компании повысить цену реализации

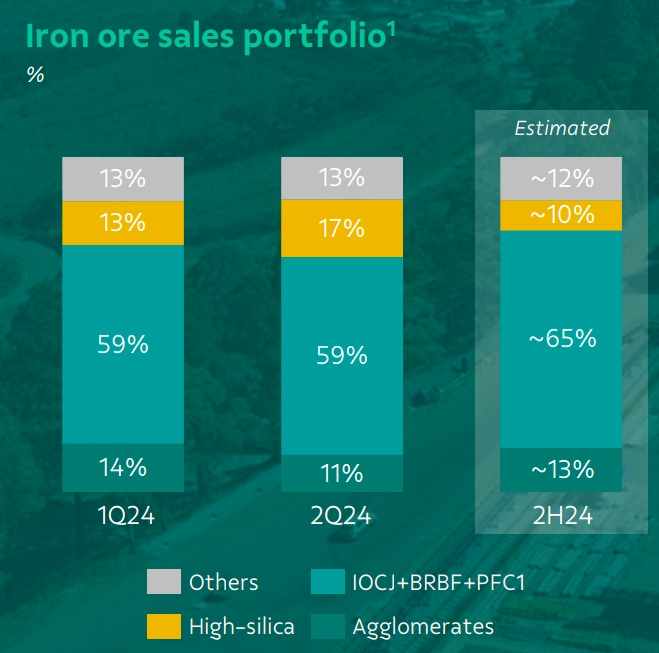

Vale нацелена на увеличение доли железной руды более высокого качества в своем портфеле продуктов. Более высокая концентрация Fe и меньшее количество примесей напрямую влияют на среднюю цену продажи продуктов компании, при этом скидки и наценки за качество обычно расширяются во время слабой ситуации на рынке.

Компания прогнозирует улучшение продуктового микса во второй половине года, что поддержит цены реализации в отчетности. Одним из факторов этого улучшения является техобслуживание, которое в основном проводилось во 2-м квартале 2024 года. Другим фактором стало решение Vale продать больше продукции с высоким содержанием кремнезема (продукт низшего качества) в 1-й половине 2024 года, чтобы воспользоваться текущим сокращением скидки на такие продукты и извлечь больше выгоды. Во 2-й половине 2024 года менеджмент ожидает снижение доли руды с высоким содержанием кремнезема в общем объеме продукции за счет роста производства на Севере Бразилии — основном источнике высококачественной железной руды в портфеле Vale. К 2026 году доля продаж руды с высоким содержанием кремнезема снизится до 0%.

Источник: Vale 2Q Investor presentation

В течение следующих 12 месяцев Vale запустит в эксплуатацию следующие проекты, которые дополнительно изменят структуру портфеля в сторону более высококачественной руды и увеличат производственные мощности:

- Проект Vargem Grande начнет работу в ближайшие месяцы и добавит 15 млн тонн высококачественной железной руды в год.

- Проект Capanema, также выпускающий высококачественную железную руду, увеличит мощность на 15 млн тонн в год «после 1-й половины 2025 года».

Существуют также более долгосрочные проекты, направленные на увеличение производства в будущем и улучшение продуктовой структуры:

- Проект расширения Carajas Serra Sul (S11D) увеличит мощность с 90 млн тонн в год до 120 млн тонн в год к 2026 году.

- Развитие завода по обогащению Sohar в Омане увеличит выпуск высококачественного сырья для окатышей на 12 млн тонн в год. Менеджмент отмечает низкую потребность в инвестициях и внутреннюю норму прибыли проекта более 30%.

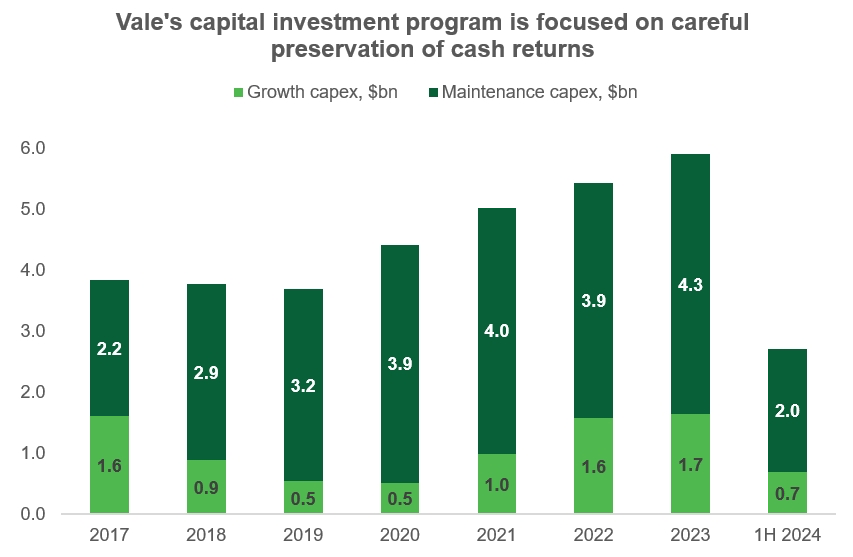

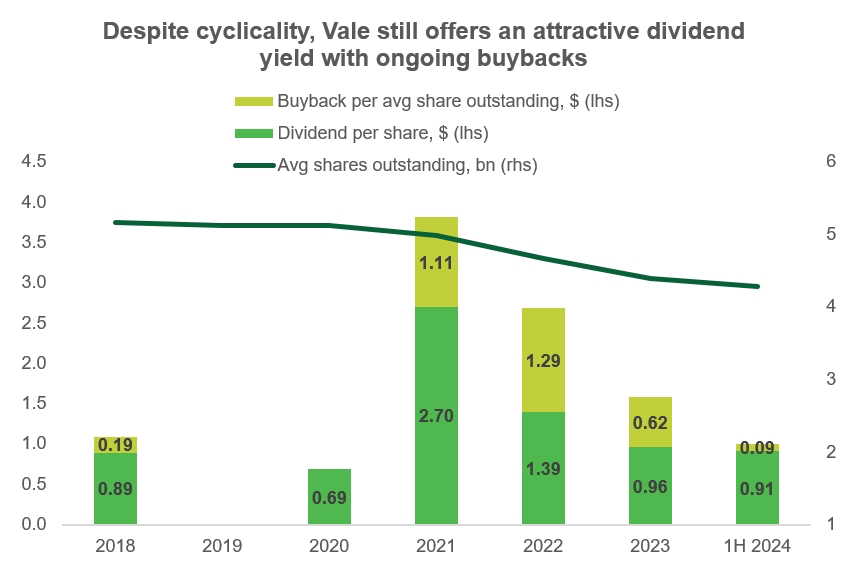

Причина 4: Приоритизация возврата капитала акционерам в форме дивидендов и регулярного обратного выкупа акций

Vale позиционирует себя как «генератор денежного потока» для акционеров. Компания установила минимальное вознаграждение в размере 25% скорректированной чистой прибыли и регулярно проводит обратный выкуп акций.

Поскольку Vale работает в циклической отрасли, выплаты дивидендов также цикличны. При текущей низкой цене акций дивидендная доходность составляет около 9,0% с учетом дивидендов за последние 12-месяцев (включая дивиденды, которые были объявлены после недавней публикации результатов, и исключая те, которые были объявлены в сентябре прошлого года). При этом количество акций в обращении продолжает снижаться: с 2020 года оно снизилось на 859 млн, или 16,7%.

Источник: составлено автором

В то же время компания осторожно относится к проектам, требующих капитальных вложений, чтобы защитить доходность акционеров. Более 70% капитальных затрат направляется на поддержание производства, а инвестиции в “проекты роста” сосредоточены на добыче никеля и меди, которые обладают более высоким потенциалом доходности по сравнению с железной рудой. По этой причине мы считаем подход компании к управлению денежными потоками рациональным и верим в ее заявленный приоритет генерации доходности для акционеров.