VEON - risk ON

Обновление от 06.09.21: инвестидея и целевая цена подтверждены

Продажа вышек за $970 млн. – это сильный сигнал для инвесторов, так как масштабные инвестиции в цифровые сервисы будут оплачены из сделок M&A, что ускорит возврат к дивидендам

Новый менеджмент телекоммуникационной компании VEON выбрал из независимых башенных компаний Русские башни, Вертикаль и Сервис-Телеком покупателя на собственную башенную компанию НБК. НБК и контракт на работу, сроком на 8 лет получила Сервис-Телеком. Претенденты предлагали около $900 млн., но победитель дал премию и заплатил $970 млн. VEON продавал свои вышки в 2015-2017 и хотел получить около $1 млрд., но тогда получал предложения только на $500 млн. Новый раунд продажи принёс желаемую оценку, что говорит о высоком потенциале новых цифровых сервисов, под которые Сервис-Телеком будет по контракту build-to-suit (расширение сети по заявке VEON) строить новые объекты, взяв кредит на 12 лет в Газпромбанке.

Для VEON продажа НБК – это очень значимая сделка, так как из-за значительных инвестиций в цифровые сервисы сейчас свободный денежный поток составил $0.050 млрд. и пришлось отказаться от выплаты дивидендов с 2020 года. По дивидендной политике VEON выплачивает дивиденды в размере 50% от чистого денежного потока. Сделка на $0,970 млрд. позволит либо выплатить около $0,28 на бумагу уже в 2021 году (сопоставимо с дивидендом 2019 в размере $0,28), либо резко ускорить реализацию инвест-программы в цифровые сервисы, что даст дивиденды в 2022 году.

Так как основная рыночная идея в VEON – это высокая дивидендная доходность в долларах при возврате к годовой выплате около $0.28 на ценную бумагу телеком-компании, мы рекомендуем держать расписки VEON, в расчёте на рост, после публикации новости о восстановлении дивидендных выплат по итогам 2021 или 2022 года. При росте до средней отраслевой оценки VEON может подорожать на 40% до нашей целевой цены в $2.95 за бумагу VEON.

Обновление от 08.05.20: инвестидея и целевая цена подтверждены

Высокая дивидендная доходность позволит VEON достигнуть нашей целевой цены в $2.95.

VEON представил результаты за 1 квартал 2020 года, которые совпали с рыночным консенсус прогнозом. Финансовые показатели оказались под давлением ввиду коронавирусной инфекции, ослабления национальных валют в развивающихся странах и изменения налогового законодательства в Пакистане. Чистая прибыль за первые три месяца упала на 77% до $ 0.12 млрд., а EBITDA уменьшилась на 29%, главным образом столь слабая динамика связана с получением разового платежа в $ 0.35 млрд. в 1 квартале 2019 года. Текущие мультипликаторы VEON показывают его недооценку относительно конкурентов: EV/EBITDA = 2.69 против 4.07 и 4.67 у МТС и Ростелекома, P/E = 9.45 против 11.79 и 17.25 у МТС и Ростелекома, P/BV = 1.74, Net debt / EBITDA = 2.02.

Одной из главных идей в компании является получение высокой дивидендной доходности в долларах. VEON согласно своей дивидендной политике распределяет не менее 50% FCF на выплату акционерам. По итогам 2019 года телекоммуникационный холдинг объявил, что выплатит дивиденды за 2020 год одним траншем, отказавшись от прежней практики промежуточных выплат. За 1 квартал 2020 года свободный денежный поток компании составил $104 млн., что дает $0,03 на 1 бумагу согласно дивидендной политике и 2% дивидендной доходности.

Мы подтверждаем нашу предыдущую рекомендацию "покупать" для VEON ввиду высокой дивидендной доходности, устойчивого бизнеса и стабильных финансовых показателей в кризисный 2020 год. Компания на горизонте одного года сохраняет 99% потенциал роста до нашей целевой цены в $2.95.

Обновление от 18.02.20:

Высокая дивидендная доходность и низкие мультипликаторы позволят VEON вырасти до нашей целевой цены в $2.95.

VEON опубликовал отчетность за 4 квартал 2019 года на уровне рыночного консенсус-прогноза. Чистая прибыль выросла на 45% до $ 48 млн. по сравнению с аналогичным периодом прошлого года. EBITDA увеличилась на 31% до $ 935 млн. FCF снизился на 14% до $ 197 млн. Текущие мультипликаторы VEON: EV/EBITDA = 3, P/E = 6.27, Net debt/EBITDA = 1.98.

Компания по итогам 2019 года объявил дивиденд, согласно дивидендной политике – 50% FCF, в размере $0.15 или 6,1% дивидендной доходности. Общая годовая выплата в 2019 году составит $ 0.28 или 11.4% дивидендной доходности. Инвесторы негативно восприняли новость о переходе VEON на выплату дивидендов за 2020 год одним траншем, при этом, речь не идет о сокращении дивидендных выплат. Главный же негатив в финансовых результатов компании – это стагнирующие показатели на ключевом для VEON рынке – России, на который приходится более 50% от выручки компании.

Мы подтверждаем наш позитивный взгляд на акции компании ввиду высокой дивидендной доходности и низких мультипликаторов, но снижаем целевую цену на фоне слабых результатов на российском рынке. Компания до конца 2020 года обладает 20% потенциалов роста до нашей целевой цены в $ 2.95, при котором значение мультипликатора EV/EBITDA за 2020 год будет равным среднеисторическому значению 3.5.

VEON

По прогнозам компании дивидендная политика позволит достичь 11% дивидендной доходности

По данным менеджмента телекоммуникационной компании, по итогам 2019 года компания может достичь роста на единицы процентов и денежного потока в $1 млрд. За 9 месяцев 2019 года денежный поток составлял $1.2 млрд. Таким образом, из-за сезонных факторов и приобретения лицензий на услуги связи, денежный поток VEON сократится к концу года. Тем не менее, в телекоме действует дивидендная политика, предполагающая выплату на дивиденды 50% от свободного денежного потока при низкой долговой нагрузке.

По действующей дивидендной политике расчётные дивиденды составят $0.29 на акцию. При рыночной цене $2.64 за бумагу это принесёт 11,0%. За 1 полугодие 2019 года уже выплачено $0.13 на акцию (реестр закрыт 22.08.2019). Поэтому по итогам 2019 года будет только доплата $0.16 на акцию, что принесёт ещё 6% дивидендной доходности. Вместе с доплатой за 1 полугодие 2020 года, на уровне $0.10 на бумагу (4% дивидендной доходности, из расчёта $0.20 или 8% дивидендной доходности за год) возможно получение тех же 10%-11%.

Однако, надо учесть, что дивиденды после 2020 года снизятся из-за падения чистого денежного потока во 2 полугодии 2019/1 полугодии 2020 года по причине отсутствия таких же разовых платежей, как от Ericsson в сумме $350 млн. в 1-2 квартале 2019, а также слабой динамики финансовых показателей из-за отставания в темпах установки новых базовых станций 4G приводящих к оттоку абонентов к другим операторам.

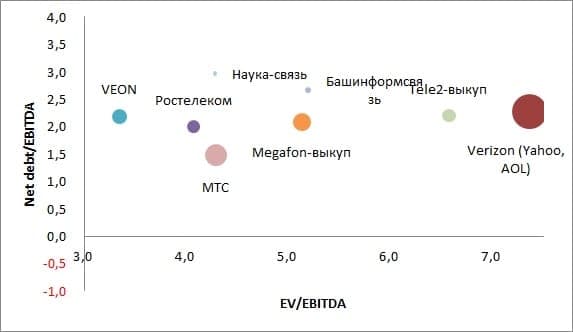

VEON оценён в 3,3 годовых EBITDA, Ростелеком - 3,9, МТС - 4,3. Но по темпам роста проигрывает быстрорастущему Ростелекому и МТС, увеличивающем выручку на 4%-5% в год. Конкуренты предлагают сопоставимую дивдоходность: Ростелеком - 6,2/7,5% на обыкновенные/привилегированные акции, а МТС - 9,1%, тогда как на горизонте 1 года VEON принесёт доходность в 11%, с возможным снижением после 2020 года до общерыночных 7%-8%. При условии быстрого разворачивания сети и повышения качества услуг, если компания сможет подорожать на бирже до оценки Ростелекома в 4,1 годовых OIBDA, долгосрочным целевым ориентиром по бумагам VEON является $3.9 c потенциалом роста на 48%.

Основные российские публичные телекоммуникационные компании