Я тебе, конечно, Verint

О компании

Verint Systems (NASD: VRNT) помогает брендам обеспечить вовлечение клиентов. С помощью облачной платформы Verint Customer Engagement Cloud Platform компания предлагает решения, основанные на искусственном интеллекте и разработанные специально для привлечения клиентов. Эти решения автоматизируют рабочие процессы, оптимизируя расходы на персонал и одновременно повышая качество обслуживания клиентов. Продукты компании используют в более чем 175 странах мира около 10 000 организаций в различных секторах, включая финансовые услуги, здравоохранение, коммунальные услуги, технологии и государственные учреждения. Среди клиентов Verint Systems как крупные предприятия с тысячами сотрудников, так и организации малого и среднего бизнеса. Штаб-квартира Verint Systems находится в Мелвилле, штат Нью-Йорк, всего у компании около 30 офисов по всему миру.

В чем идея?

Трансформация бизнеса позволит компании перейти на более перспективный тип выручки SaaS, что улучшает валовую маржинальность, но в процессе перехода снижает прочие показатели прибыльности.

Программа обратного выкупа позволит инвесторам получить дополнительную доходность.

Новый CFO с опытом руководства в IBM поможет эффективнее управлять финансами компании.

Почему нам нравится Verint Systems Inc.?

- Причина 1. Рост спроса на услуги

В условиях макроэкономической турбулентности усиливается конкуренция компаний, поскольку привлечение новых клиентов и удержание старых становится не вопросом увеличения выручки, а вопросом выживания на рынке. Для того, чтобы выйти победителями из борьбы, компании заинтересованы сфокусировать бюджет на приоритетном направлении вовлечения клиентов, с чем им может помочь Verint Systems. На наш взгляд, темпы роста компании могут ускориться в следующем году по следующим причинам:

- Исследование Metrigy показало, что более 65% компаний планируют увеличить бюджет на направление пользовательского опыта в среднем на 24% в 2023 году.

- Опрос PWC выявил, что 43% потребителей готовы платить больше за большее удобство, а 42% — за более дружелюбный пользовательский опыт.

- Согласно прогнозам Twilio, одним из главных приоритетов для бизнеса в 2023 году будет эффективное привлечение и удержание клиентов.

- Mordor Intelligence прогнозирует что рынок вовлечения клиентов будет расти со среднегодовым темпом роста (CAGR) 12,7% на горизонте до 2026 года.

Кроме того, изменение индекса потребительских цен перешло в отрицательную зону в декабре, что может сигнализировать о возможном ускорении пересмотра политики ФРС в сторону смягчения. Это могло бы улучшить условия для ведения бизнеса, что позволит потенциальным клиентам увеличить бюджет на услуги Verint Systems.

Таким образом, есть основания ожидать дальнейшего улучшения финансовых показателей компании в следующем году. Тем не менее, маржинальность в 2023 году все еще будет подвержена негативному влиянию перестраивания бизнес-модели компании, о котором мы расскажем далее.

- Причина 2. Переход на бизнес-модель SaaS

Verint Systems находится в процессе перехода от устаревшей бизнес-модели получения выручки от прямых продаж программного обеспечения (ПО) на модель Software as a service (SaaS, модель лицензирования и предоставления ПО, при которой ПО лицензируется на основе подписки и размещается централизованно). Компании удается реализовывать процесс в хорошем темпе — в 3-м квартале компания привлекла более 100 новых клиентов, включая крупных игроков, таких как IKEA.

Кроме того, количество новых заказов с общей стоимостью контракта (Total Contract Value, TCV) более $1 млн выросло с 26 в предыдущем квартале до 31 по итогам 3-го квартала. Это демонстрирует рост заинтересованности крупных игроков в услугах Verint Systems.

Успешная реализация стратегии перехода отражается и в ключевых показателях за 3-й квартал:

- “Облачная” выручка выросла на 33% год к году

- Выручка SaaS выросла на 41% год к году

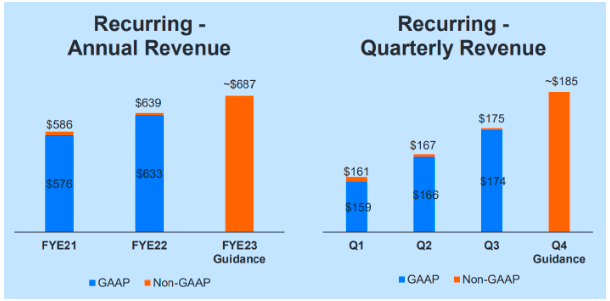

Такой динамичный рост способствует увеличению повторяющегося дохода: ожидается, что этот показатель увеличится с $639 млн в прошлом году до ~$687 млн по результатам финансового года, который завершится 31 января 2023 года.

Источник: FYE23 Third Quarter Conference Call

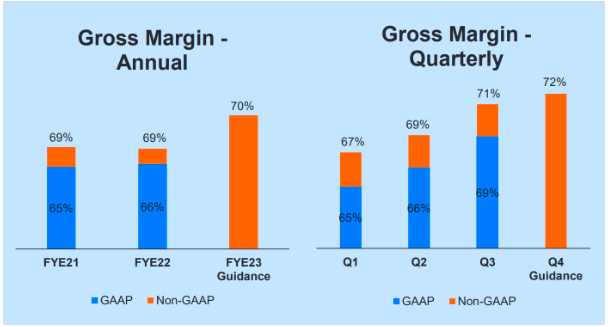

В свою очередь, это транслируется в улучшение показателя валовой маржинальности бизнеса — даже в нестабильных условиях 2022 года ожидается рост показателя с 69% до 70% год к году. При этом по результатам 4-го квартала менеджмент прогнозирует увеличение валовой маржинальности даже до 72%.

Источник: FYE23 Third Quarter Conference Call

- Причина 3. Новая программа обратного выкупа

Вместе с результатами 3-го квартала Verint Systems также объявила об авторизации новой программы обратного выкупа акций на $200 млн, что составляет приблизительно 8% от рыночной капитализации компании. Программа рассчитана на два года.

Запуск новой программы отражает уверенность менеджмента в долгосрочных возможностях компании и предлагает дополнительную доходность инвесторам.

- Причина 4. Новый финансовый директор

В сентябре компания представила новый план, в соответствии с которым Грант Хайлендер занял позицию CFO Verint Systems. Новый руководитель имеет более 20 лет опыта работы в сфере финансовых операций, в том числе в роли CFO в IBM.

Отдельно отметим, что риски снижения эффективности в период адаптации, обычно присущие таким перестановкам, в данном случае невысокие: Грант работает в Verint Systems уже семь лет и сыграл ведущую роль в трансформации компании в сторону облачных технологий.

Мы ожидаем, что применение опыта, полученного в корпорации масштабов IBM поможет новому CFO повысить эффективность управления финансами компании и улучшить финансовые показатели.

Финансовые показатели

Результаты компании за последние 12 месяцев (ТТМ):

-

Выручка TTM: рост с $865,4 млн до $900,2 млн

-

Операционная прибыль TTM: снижение с $56 млн до $29,9 млн:

с точки зрения операционной маржинальности — снижение с 6,5% до 3,3% в основном за счет увеличения SG&A расходов с 41,4% до 43,8%

-

Чистая прибыль TTM: снижение с $-0,9 млн до $-2,7 млн:

с точки зрения чистой маржинальности — снижение с -0,1% до -0,3%

-

Операционный денежный поток: сокращение с $166,3 млн до $133,0 млн в связи с негативными изменениями в рабочем капитале в части дебиторской задолженности

-

Свободный денежный поток: снижение с $137,7 млн до $102,4 млн

По результатам последнего отчетного периода:

- Выручка: рост с $224,8 млн до $225,2 млн

- Операционная прибыль: снижение с $24,7 млн до $21,7 млн:

с точки зрения операционной маржинальности — снижение с 11,0% до 9,6% за счет увеличения SG&A расходов с 39,2% до 41,1%

-

Чистая прибыль: снижение с $13,2 млн до $4,1 млн в основном за счет увеличения резервов на подоходный налог, основное тело которых в этом году было сформировано именно в 3-м квартале:

с точки зрения чистой маржинальности — снижение с 5,9% до 1,8%

-

Операционный денежный поток: снижение с $43,4 млн до $21,93 млн за счет негативных изменений в рабочем капитале в части дебиторской задолженности

- Свободный денежный поток: снижение с $37,13 млн до $12,28 млн

Несмотря на сложный как для клиентов, так и для компании в процессе трансформации 2022 год, Verint Systems увеличила выручку как по результатам последних 12 месяцев, так и по итогам квартала. Тем не менее, дополнительные расходы, связанные с переходом на другой тип выручки и увеличением штата, оказывают временное негативное влияние на показатели прибыльности. Мы ожидаем, что маржинальность Verint Systems будет улучшаться на горизонте 2023 года, что позитивно отразится на стоимости акций компании.

-

Наличные и эквиваленты: $262,1 млн

- Чистый долг: $145,7 млн

- Net debt/ EBITDA: 1,25x

Verint Systems имеет адекватный уровень долговой нагрузки, который позволит пережить временное снижение маржинальности без значительного ущерба для финансовой устойчивости.

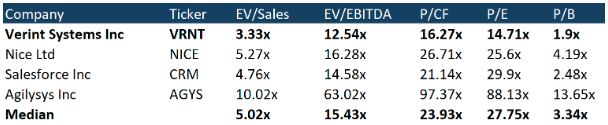

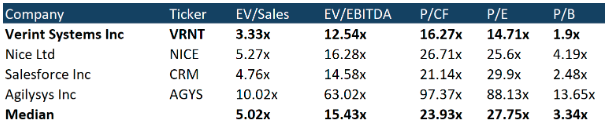

С точки зрения торговых мультипликаторов компания недооценена относительно конкурентов.

Источник: Refinitiv

По результатам следующего финансового года, который завершится 31 января 2024 года, менеджмент компании ожидает увеличения выручки до $945 млн, а повторяющегося дохода до $750 млн, что позволит улучшить показатель валовой маржинальности еще на 50 б.п. На наш взгляд, менеджмент поставил реалистичные цели, а новый CFO имеет потенциал для восстановления уровня чистой маржинальности компании до более высоких значений.

Рейтинги других инвестиционных домов

Минимальный ценовой таргет, установленный Jeffries Financial Group, составляет $40 за акцию. Пять других инвестиционных домов в свою очередь установили целевую цену в $50 за акцию. Согласно консенсусу, справедливая стоимость акций составляет $47,6 за штуку, что предполагает потенциал роста на 28,51%.

Источник: Marketbeat

Риски

Verint Systems находится в фазе перехода на другую бизнес-модель и одновременно сменила CFO. Помимо потенциала улучшений бизнес-показателей, компания также может понести потери в случае неправильных решений менеджмента, что негативно отразится на цене акций.

Потенциальная рецессия в США может замедлить циклы продаж и негативно повлиять на темпы роста доходов компании.