Verizon - very good zone

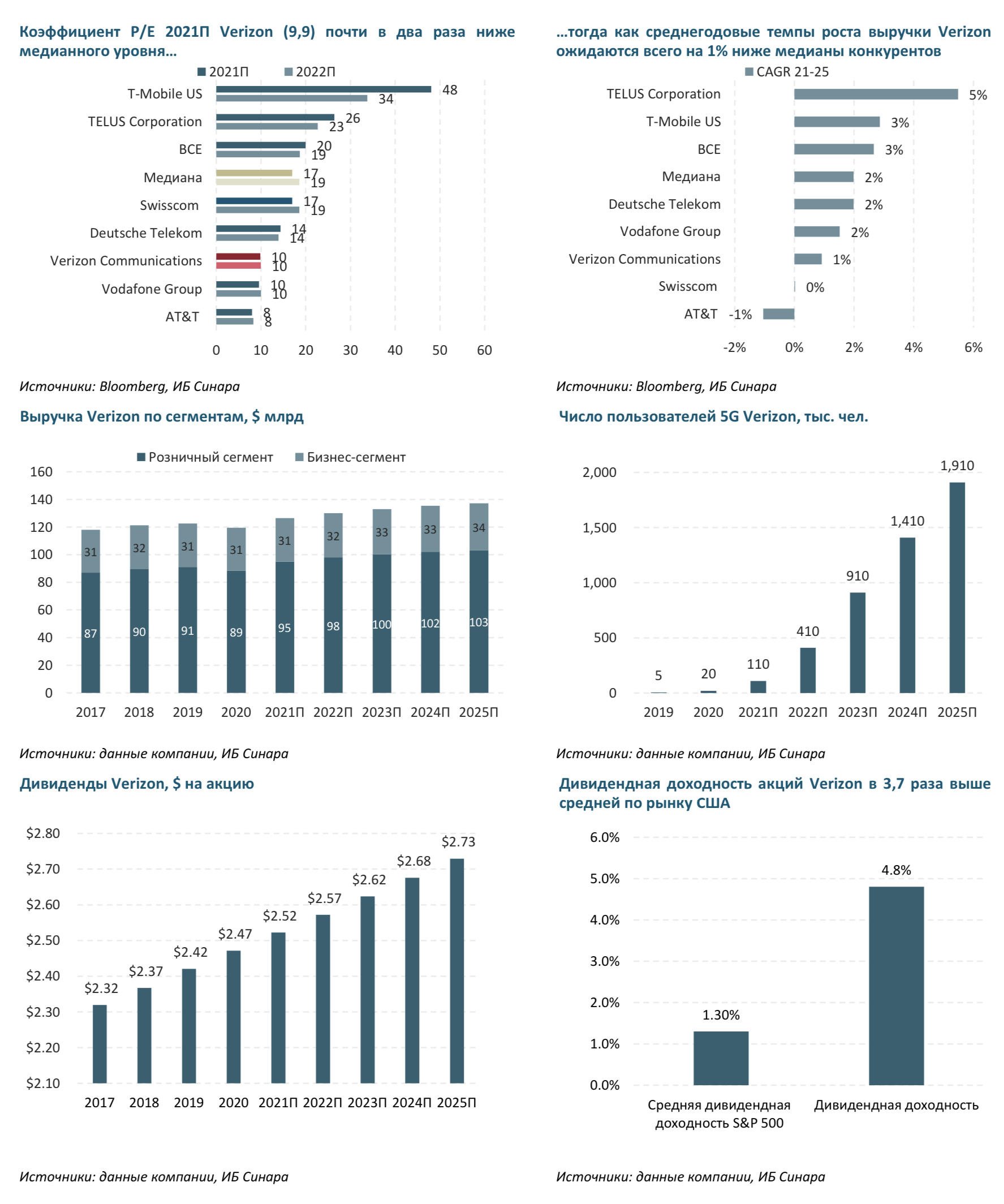

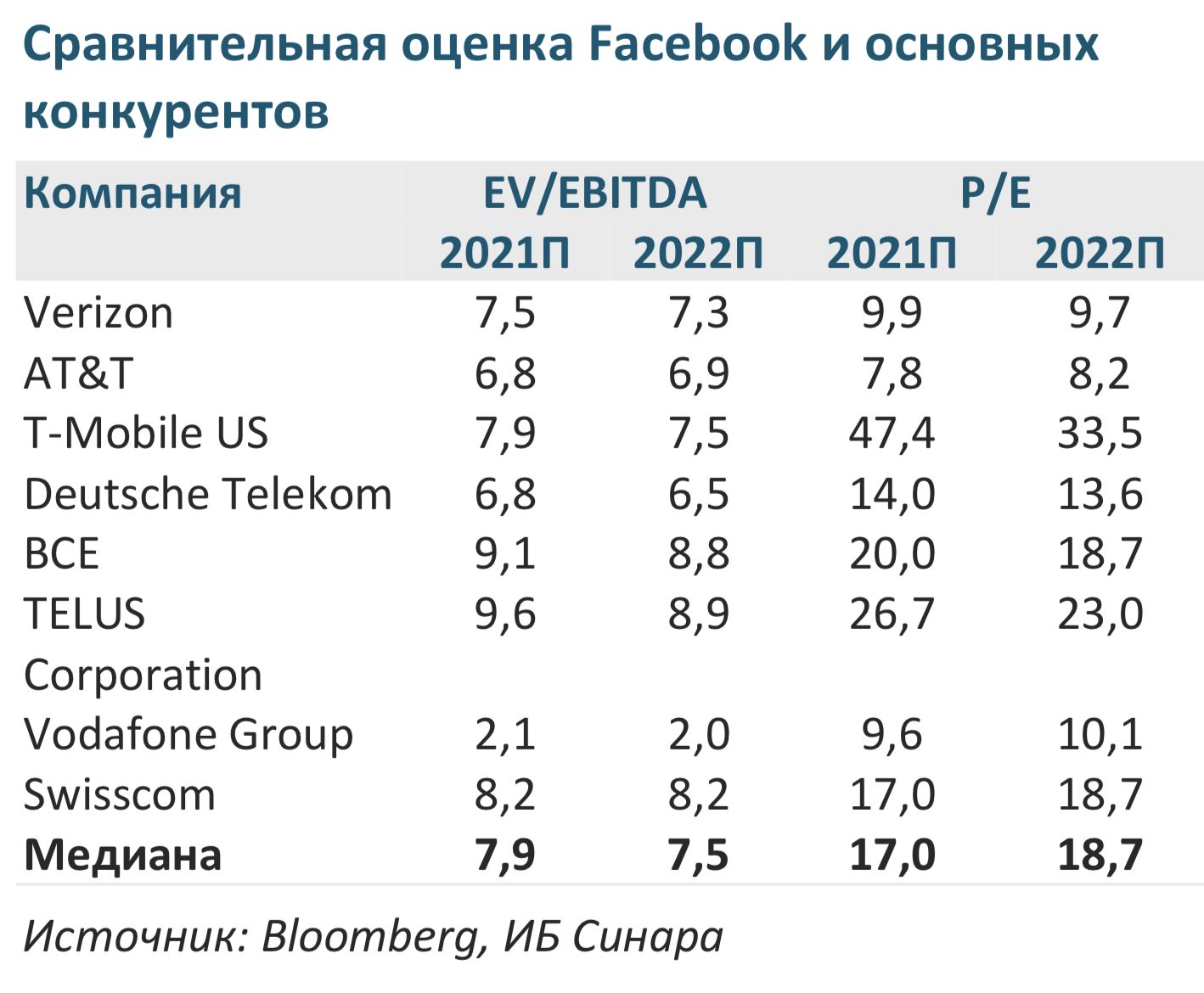

С начала года котировки Verizon (NYSE: VZ) снизились на 10%, в то же время индекс S&P 500 вырос на 21%. Бумаги Verizon торгуются с мультипликатором P/E на уровне 9,9, что ниже медианы по конкурентам (18,7). Мы считаем, что рынок недооценивает бизнес Verizon и перспективы роста выручки и прибыли, в частности — потенциальный вклад 5G. По нашим оценкам, справедливая стоимость одной акции Verizon составляет $65, что предполагает потенциал роста 24% от текущих уровней.

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: превышение прогнозов по капитальным затратам, повышение налогов.

Катализаторы роста стоимости акций: развитие сетей 5G, потенциальное увеличение дивидендных выплат.

Стабильные и высокие дивиденды. Компания уже 15 лет подряд увеличивает дивиденды, средний темп роста которых в 2016–2020 гг. составил 2,5%. Это происходит благодаря стабильному бизнесу: темпы роста выручки компании невысоки (CAGR 2016–2020 = 2%), но при этом волатильность выручки очень низкая. Даже в финансовый кризис 2008 г. выручка выросла на 4,2%, а в 2020 г., когда началась пандемия, она сократилась всего на 2,7%. С нашей точки зрения, для инвесторов большое значение имеют стабильные выплаты дивидендов ивысокая дивидендная доходность (4,8% против 1,3% в среднем по компаниям из индекса S&P500). К 2025г. Verizon увеличит дивидендные выплаты до $11,3 млрд, что на 10% выше суммы за 2020 г.

5G внесет существенный вклад в рост выручки. По нашим оценкам, на 5G придется 1/3 прироста числа абонентов Verizon, а CAGR выручки 2021–2025 в сегменте 5G превысит 100%. Таким образом, 5G обеспечит 20% прироста выручки Verizon в ближайшие пять лет. Благодаря 5G возникнет новый бизнес мобильных периферийных вычислений объемом $30 млрд, что, на наш взгляд, не в полной мере учитывается рынком. 5G включается в состав розничного сегмента Verizon, на который по итогам 2020 г. пришлось 70% всей выручки. По нашим оценкам, годовой темп роста розничного сегмента в 2020–2025гг. составит 3,1%, его выручка к 2025 г. вырастет на $15 млрд, а доля в выручке Verizon достигнет 74%.

Ожидаем сохранения олигополии на рынке на ближайшие пять лет. Отрасль отличается высокими барьерами, препятствующими выходу на рынок новых участников. Три игрока — Verizon, AT&T и T-Mobile — контролируют более 90% рынка по выручке. Появление новых конкурентов нам представляется маловероятным, поскольку для инвестиций в сети 5G необходимы десятки миллиардов долларов. На последнем аукционе инвестиции Verizon в покупку частот беспроводной связи 5G составили $45,5 млрд. Вследствие сохранения олигополии рентабельность Verizon по валовой прибыли останется на очень высоком уровне в ближайшие 5 лет (в среднем 61%). В 2020 г. показатель равнялся 60% против 53% у основного конкурента — AT&T. В то же время консенсус-прогноз Bloomberg предполагает снижение валовой рентабельности до 58%. Таким образом, мы более оптимистично по сравнению с рынком оцениваем динамику валовой прибыли Verizon.

Мы видим 24%-ный потенциал роста стоимости акций Verizon. Судя по текущим мультипликаторам, инвесторы чрезмерно пессимистично оценивают перспективы компании. Их беспокоит медленный рост в отрасли и высокий уровень капитальных вложений в 5G. Коэффициент P/E Verizon на 2021 г. (9,9) находится на минимуме за последние 10 лет, тогда как медианное значение данного мультипликатора конкурентов составляет 18,6. В рамках нашей DCF- модели справедливая стоимость акций Verizon составляет $65 за штуку, что предполагает потенциал роста в 24% от текущих уровней и рейтинг «Покупать»

Бизнес

Verizon Communications предоставляет коммуникационные, информационные услуги и продукты как физическим лицам, так и бизнесу и государству. В 2016– 2020гг. выручка росла среднегодовым темпом (CAGR) в 0,5%. Число пользователей услуг широкополосного доступа в 3К21 достигло 122 млн, что составляет около 40% населения США. Качество связи Verizon подтверждается авторитетными рейтингами: в 2021 г. компания получила множество наград JD Power, вручаемых за стабильность беспроводной сети в США (минимальное количество сообщений о проблемах с подключением по всей стране и практически полное отсутствие перебоев в работе сети).

- 70% выручки приходится на розничный сегмент

- 24% занимает в структуре доходов корпоративный сегмент

Рынок и основные тренды в отрасли

Согласно данным агентства GSMA, темпы роста операторов связи в ближайшие пять лет останутся стабильными: в 2025 г. суммарная выручка телекоммуникационных компаний составит $1,15 трлн против $1,04 трлн в 2020 г. (CAGR 2021–2025 = 2%). На текущий момент ключевым драйвером роста для отрасли остается развитие мобильной связи и беспроводных сетей, в том числе 5G. Сеть 5G может передавать данные в 100 раз быстрее, чем 4G, что позволит использовать ее мощности не только для общения по телефону, но и для широкомасштабного использования «интернета вещей», а также для беспилотных автомобилей. Согласно GSMA, уже к концу 2025 года на сети 5G перейдут 20% абонентов по всему миру, а сами сети охватят территорию, где проживает 40% населения Земли. При этом лидерство на рынке получат те компании, которые уже сейчас активно инвестируют в это направление, в частности Verizon.

Риски

Значительные капитальные затраты на развитие 5G представляют один из ключевых рисков для отрасли. По оценкам GSMA, в течение следующих пяти лет затраты в области 5G могут достигать до 80% от всех капитальных вложений операторов. Окупаемость инвестиций будет напрямую зависеть от скорости развития не только мобильной связи, но и рынка «интернета вещей» и прочих направлений, в которых применимы технологии 5G.

Правительство США рассматривает возможность повышения ставки налога на прибыль компаний с 21% до 26%, и в случае реализации этих планов чистая прибыль компании снизится. Однако мы уже учитываем в DCF-модели вероятность повышения налогов.

Оценка стоимости

Как видно из таблицы со сравнительной оценкой, по мультипликатору P/E на 2022 г. акции Verizon торгуются с дисконтом в 46% к медиане конкурентов, что, на наш взгляд, не соответствует разнице в темпах роста.

В рамках нашей DCF-модели справедливая стоимость акций Verizon составляет $65 за штуку, что предполагает потенциал роста в 24% от текущих уровней и рейтинг «Покупать» (не является индивидуальной инвестиционной рекомендацией).