Verizon - открываем покупальный сезон

Обновление 10.03.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Исходная идея:

Verizon - Телеком с иммунитетом к COVID-19

Стабильный бизнес Verizon с дивидендной доходностью более 4% и низкой волатильностью привлекателен для консервативных инвесторов.

Verizon Inc. (VZ) — крупнейший по объему выручки оператор мобильной связи в США. Выручка компании от предоставления услуг мобильной связи в 2019 году составила $91 млрд, что на $20 млрд выше результата ближайшего конкурента – корпорации AT&T. Бизнес компании с 2019 года поделен на два основных сегмента: consumer (услуги физическим лицам) и business (обслуживание юридических лиц). Направление consumer генерирует 74% дохода Verizon. На конец 2019 года компания обслуживала почти 120 млн абонентов, или более трети всего населения Штатов.

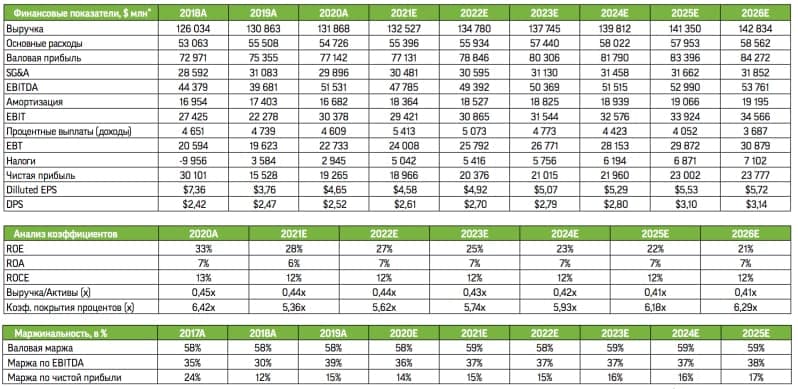

Одним из главных факторов инвестиционной при- влекательности VZ выступает высокая дивидендная доходность, которая составляет 4,5% годовых при текущей цене акции $54,7. Объем дивидендных выплат в 2019 году составил $10 млрд при чистой прибыли $19,27 млрд. Отметим, что при высоких дивидендных выплатах Verizon отличает высокая кредитоспособность, что подтверждается кредитными рейтингами инвестиционного уровня. Агентство S&P присвоило компании рейтинг BBB+ с позитивным прогнозом. Для сравнения: кредитный рейтинг корпорации AT&T на ступень ниже. Высокий рейтинг отражает стабильные доходы компании, которые на 69% генерируются за счет предостав- ления услуг мобильной связи миллионам лояльных пользователей. Показатель оттока клиентов у Verizon один из самых низких в индустрии – 1,2-1,3%. Аналогичный показатель у AT&T составляет 1,4-1,7%. Отношение чистого долга к скорректированному показателю EBITDA составляет 2,7x, что является приемлемым значением. Стабильный свободный денежный поток в сочетании с умеренной долговой нагрузкой означают уверенность в будущих дивидендных выплатах.

Менеджмент компании демонстрирует способность увеличивать операционную эффективность на протяжении последних четырех лет. Операционная рентабельность с 20,6% в 2016 году повысилась до 23,1% в 2019-м. В минувшем году компания приступила к реализации стратегии Verizon 2.0, в соответствии с которой она уже изменила структуру бизнес-сегментов и ведет активную работу по оптимизации издержек в сочетании с работой над качеством мобильной связи. На горизонте трех лет компания рассчитывает увеличить доходы от связи пятого поколения – 5G, которая более чем в 10 раз быстрее связи предыдущего поколения. В настоящее время Verizon несколько отстает от ключевых конкурентов в части 5G-покрытия территории США, однако это отражено в текущей оценке стоимости компании. Макроэкономическая ситуация временно задерживает развитие связи в формате 5G, однако завершение эпидемии вскоре приведет к положительной переоценке стоимости компании и повышению котировок ее акций. Выручка компании, как ожидается, будет повышаться стабильными темпами 1,5-3% в ближайшие три года, а увеличение маржинальности обеспечит ускорение роста чистой прибыли.

На горизонте пяти лет Verizon уверенно превосходит индекс широкого рынка по совокупной акционерной доходности, которая включает в себя рост котировок и дивидендную доходность с реинвестированием дивидендов в покупку акций. Падение фондового рынка на фоне опасений, вызванных пандемией коронави- руса, показало относительную силу акций Verizon.

С начала 2020 года акции Verizon снизились на 10%, в то время как S&P 500 потерял 24%. Отметим, что за двухлетний период акции Verizon выросли на 15,2%, а S&P 500 просел на 4,5%. Эта динамика отражает высокую уверенность инвесторов в устойчивости бизнеса Verizon, который готов справиться с макроэкономической нестабильностью. В современных условиях, когда доходность по 10-летним американским гособлигациям опускается ниже 1%, стабильный бизнес с дивидендной доходностью более 4% и низкой волатильностью акций можно рассматривать как привлекательный актив для консервативных инвесторов. Считаем, что акции Verizon способны вырасти до $63.