Verizon: сигнал установлен!

Драйверы

Обновление от 15.09.2025: целевая цена ПОВЫШЕНА

Надежный дивиденд. Акция предлагает дивидендную доходность 6%–6,5%, которая уверенно покрывается свободным денежным потоком (FCF), а не заемными средствами, что создает прочную основу.

Рост денежного потока. Компания находится в точке роста FCF на фоне стабилизации капитальных затрат. Избыточный кэш направляется на снижение долга, что укрепляет баланс.

Операционные драйверы. Рост поддерживается реальными факторами — увеличением среднего чека на абонента (ARPA) и активным привлечением клиентов в сегмент домашнего интернета (FWA и Fios).

Справедливая оценка с потенциалом. Акции торгуются на уровне средних по сектору мультипликаторов, но с дисконтом по показателю EV/FCF, что создает пространство для переоценки по мере реализации финансовых улучшений.

Понятные катализаторы. На горизонте 12 месяцев мы ожидаем несколько событий, способных подтолкнуть котировки вверх: подтверждение высокого прогноза по FCF, достижение целевых показателей по долгу и потенциальное объявление о возобновлении программы выкупа акций.

Прозрачный риск-менеджмент. Руководство придерживается дисциплинированной стратегии, отдавая приоритет финансовой устойчивости и денежному потоку, что снижает риски.

О компании

Verizon (NYSE: VZ) — одна из крупнейших телекоммуникационных компаний в США и в мире. Она предоставляет коммуникационные, информационные и развлекательные продукты и услуги для частных потребителей, бизнеса и государственных организаций. В частности, Verizon предлагает услуги беспроводной связи, фиксированные решения для подключения, включая интернет-, видео- и голосовые услуги, а также расширенные возможности подключения, сетевые и защитные решения для бизнеса. Кроме этого, компания продает доступ к своей сети операторам виртуальных мобильных сетей для дальнейшей перепродажи конечным потребителям. Бизнес Verizon делится на два подразделения: Verizon Consumer Group и Verizon Business Group. Компания была создана в 2000 году в результате слияния Bell Atlantic и GTE и с тех пор торгуется на Нью-Йоркской фондовой бирже (NYSE).

В чем идея?

- Verizon — ведущий поставщик услуг мобильной связи в США с долей рынка около 37,1%. Этот рынок представляет собой олигополию — т.е. контроль над отраслью имеют несколько крупных компаний — и характеризуется низкими темпами роста и высокими требованиями к объему активов, но обеспечивает долгосрочную стабильность для основных игроков.

- Быстрое распространение технологии 5G, спрос на услуги связи для периферийных решений в сфере Интернета вещей (IoT), а также широкое использование смартфонов будут поддерживать доходы отрасли услуг мобильной связи с совокупным годовым темпом роста (CAGR) 3,5% до 2030 года. С учетом стабилизации капитальных затрат после периода инвестиций в технологии 5G отрасль сегмент дивидендных акций этой отрасли выглядит привлекательным.

- Прогнозируемая дивидендная доходность Verizon составляет около 6,9%, при этом акции явно недооценены относительно их дивидендного потенциала. Более того, компания увеличивает размер дивидендов на акцию (DPS) каждый год с 2006 года.

- Ожидаемое приобретение Frontier может укрепить доминирующее положение Verizon на рынке оптоволоконной связи в США и улучшить потенциал кросс-продаж. Несмотря на умеренное увеличение долговой нагрузки, мы считаем, что эта сделка безопасна для дивидендных инвесторов.

- С учетом стабильных продаж и EBITDA, регулярных выплат акционерам и умеренной рыночной оценки акции Verizon предлагают стабильность и регулярный доход в текущей нестабильной рыночной среде.

Почему нам нравится Verizon Communications?

- Причина 1: Ведущий игрок на стабильном рынке услуг мобильной связи в США

Verizon — один из крупнейших поставщиков услуг связи в США. Компания предлагает услуги беспроводной связи для частных потребителей, бизнеса и государственных структур. Она работает через два подразделения: Verizon Consumer Group и Verizon Business Group.

Эти подразделения предлагают широкий спектр услуг, включая мобильную связь, домашний интернет, телевидение, голосовые услуги, а также различные решения для бизнеса — включая продвинутые сетевые решения, услуги видеоконференций и безопасности, решения для IoT. Кроме того, Verizon предоставляет доступ к своей сети операторам мобильных виртуальных сетей (MVNO), которые затем перепродают услуги под собственными брендами.

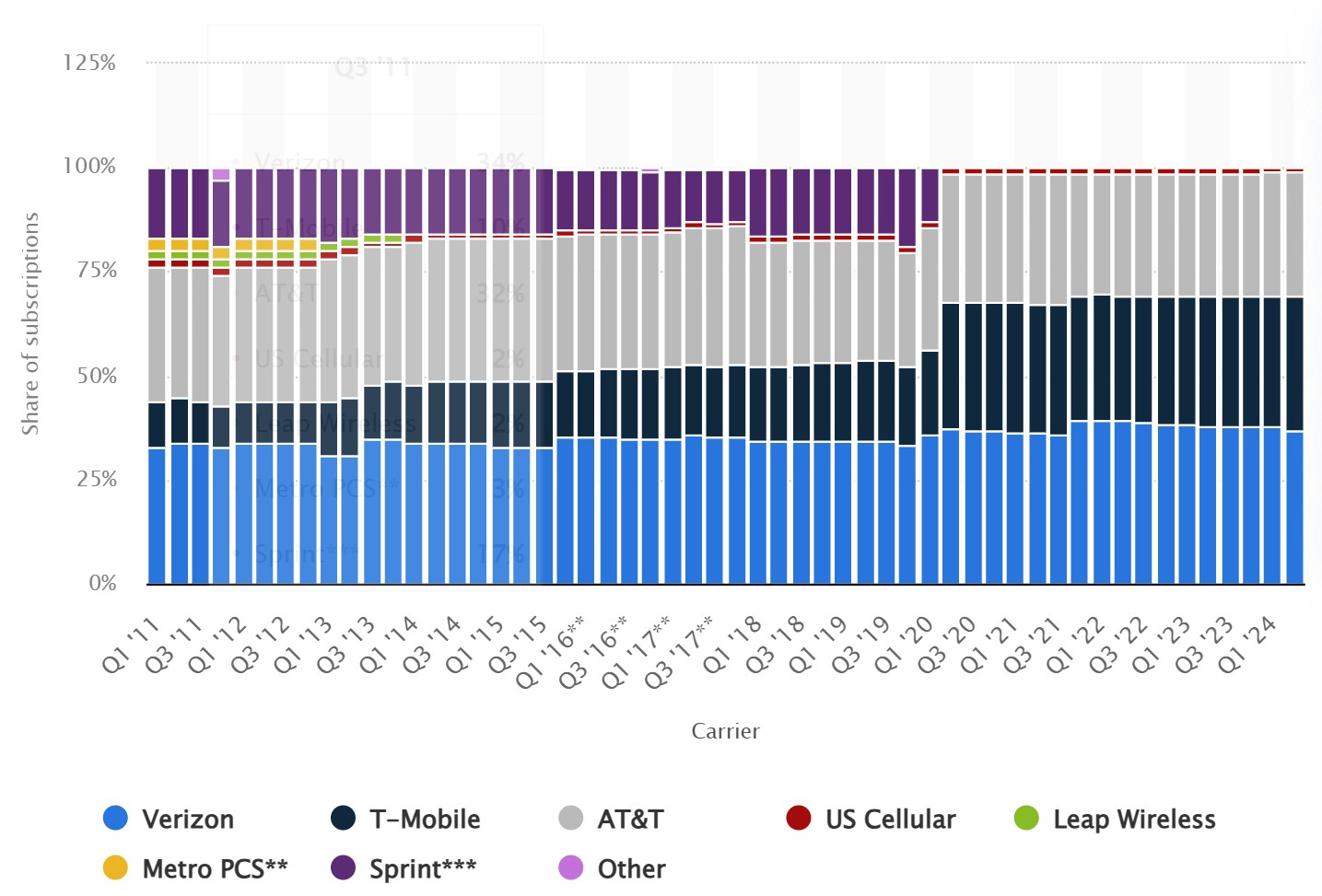

С долей рынка около 37,1% по состоянию на второй квартал 2024 года Verizon является лидером на американском рынке мобильной связи. Основные конкуренты — T-Mobile и AT&T — занимают доли 32,3% и 29,6% соответственно. После поглощения Sprint компанией T-Mobile в 2020 году рынок фактически превратился в олигополию, контролируемую тремя крупными игроками. Высокие затраты на инфраструктуру ограничивают возможность появления новых участников, что обеспечивает относительную стабильность текущей рыночной структуры.

Доля рынка операторов мобильной связи в США с 2011 по 2024 годы

Источник: Statista

Рынок мобильной связи в США вряд ли покажет высокие темпы роста. Уровень проникновения уже близок к насыщению: в 2022 году оно составляло 91%, а к 2030 году вырастет лишь до 93%, по данным GSMA, индустриальной ассоциации провайдеров мобильной связи. Однако текущие тенденции всё же создают перспективы для дальнейшего развития рынка, даже если и без фундаментальных изменений:

- Рост использования смартфонов. С увеличением числа пользователей смартфонов растет спрос на интернет-услуги и, следовательно, объем трафика. В 2023 году проникновение смартфонов достигло 85%, и прогнозируется рост до 89% к 2030 году.

- Расширение внедрения 5G. США, как один из первых рынков, освоивших эту технологию, демонстрируют высокий уровень её внедрения. Старые стандарты (2G и 3G) уже выведены из эксплуатации, что позволяет более эффективно использовать частотный ресурс. К 2030 году ожидается, что число подключений к сетям 5G достигнет 412 млн, а уровень проникновения вырастет с 59% до 94%. Развитие технологий фиксированного беспроводного доступа (Fixed Wireless Access, FWA) на базе 5G сможет обеспечить интернет в отдаленных районах с проблемами подключения к сети и повысить уровень проникновения интернета в рамках страны.

- Рост использования IoT. Это направление ускоряет рост подключений, выходящих за пределы традиционных смартфонов. GSMA прогнозирует, что в Северной Америке (включая США, Канаду и Карибский регион) число IoT-подключений будет расти на 12% ежегодно и более чем удвоится к 2030 году.

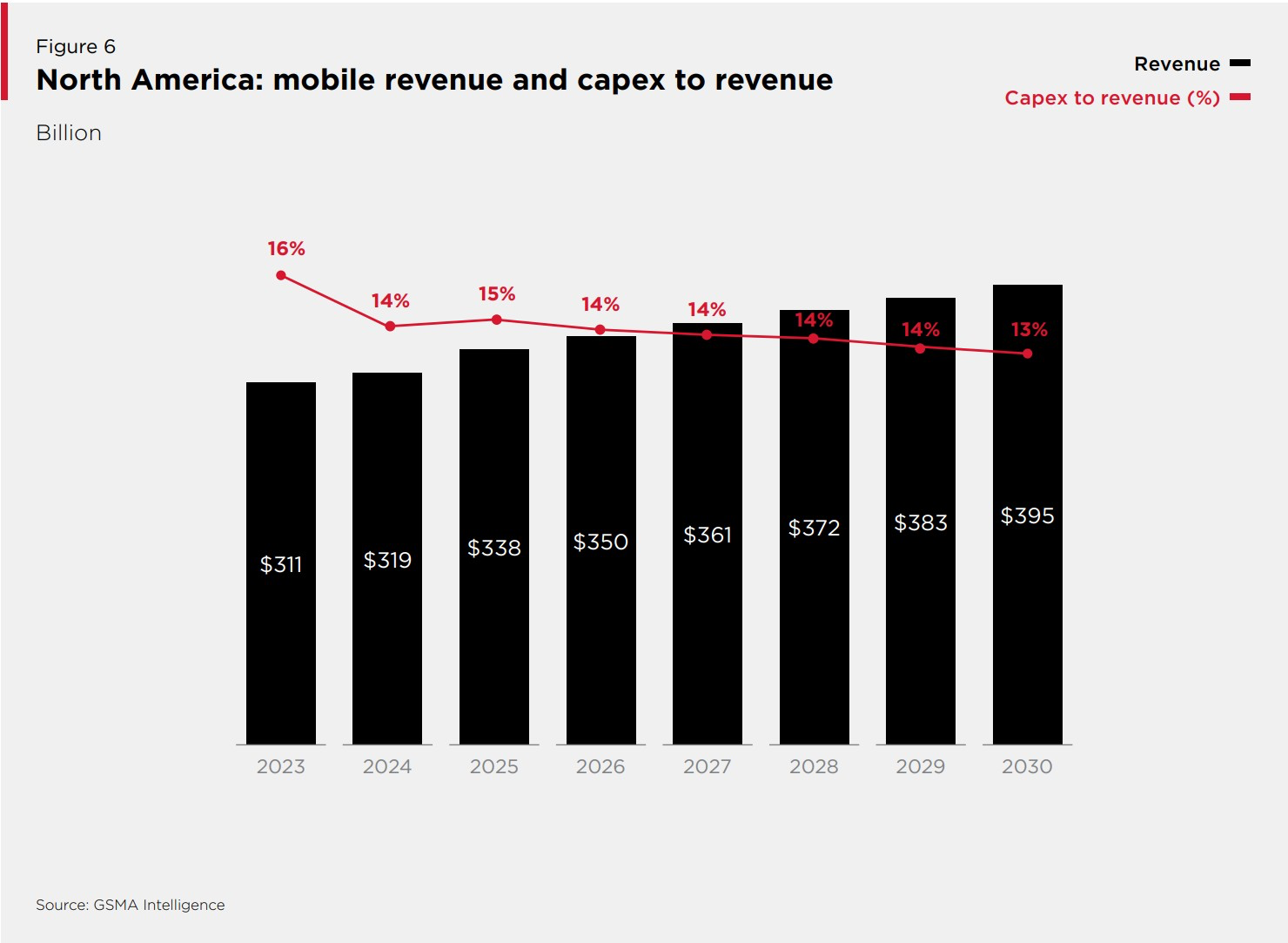

- Североамериканские мобильные операторы инвестировали свыше $270 млрд в развитие сетей за последние пять лет, в основном в технологии 5G. В 2022 году капитальные затраты достигли пика, составив 20% от доходов отрасли. В дальнейшем и на долгосрочную перспективу прогнозируется стабилизация этих расходов на уровне 13%–16% от выручки. При этом выручка отрасли будет расти с темпом около 3,5% ежегодно в течение следующих семи лет. В США, вероятно, рост будет более медленным, так как рынок уже практически насыщен (в отличие от стран Карибского бассейна).

Источник: GSMA

Индустрия с низкими темпами роста, но высокой капиталоемкостью может быть привлекательной: высокие барьеры для входа и умеренные ожидания предотвращают появление новых игроков. Это создает определенную стабильность для текущих участников, несмотря на несомненно напряженную конкуренцию между ними. Дополнительные доходы от внедрения 5G и общего роста уровня проникновения мобильного интернета в США являются скромными относительно масштаба отрасли, но указывают на устойчивую тенденцию к росту, а не сокращению. Это особенно важный фактор привлекательности дивидендных акций, к которым относится Verizon.

- Причина 2: Стабильно растущие дивиденды и привлекательная рыночная оценка

Мы рассматриваем Verizon как надежную дивидендную компанию и хорошее дополнение для инвестиционного портфеля, благодаря стабильному денежному потоку и низкому уровня риска. Рыночная бета компании за последние пять лет составляет около 0,44, что указывает на низкую корреляцию акций с широким фондовым рынком. Это добавляет устойчивости инвестициям в условиях текущей рыночной турбулентности.

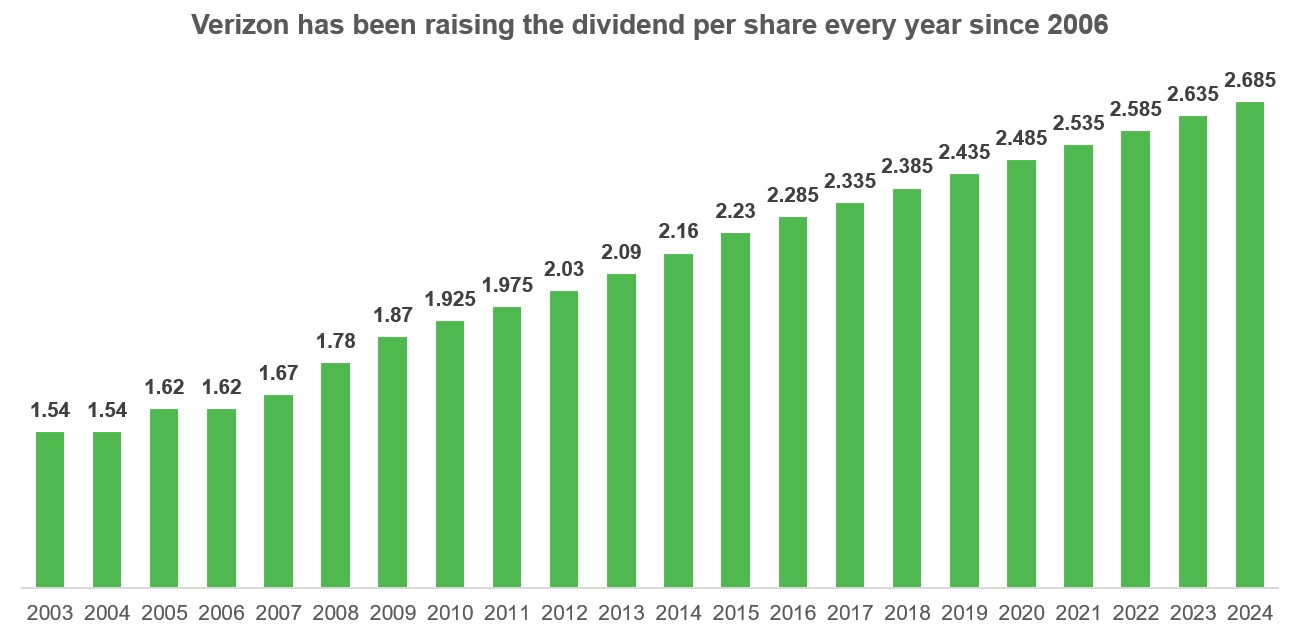

Verizon имеет долгую историю регулярного увеличения дивидендов: их размер рос ежегодно с 2006 года, включая период пандемии. Текущая прогнозируемая дивидендная доходность составляет 6,9%.

Источник: составлено автором

Кроме того, анализируя рыночную оценку Verizon, можно использовать метод дисконтированных дивидендных потоков (DDM), чтобы понять, насколько оправдана текущая рыночная стоимость акций. Исходя из имеющихся предпосылок — дивиденды на акцию за 2024 год, бета 0,44, текущая доходность 10-летних облигаций 4,597% и премия за рыночный риск 4,6%, — по методу Дамодарана, текущая рыночная цена акций подразумевает, что компания будет платить стабильные дивиденды в будущем, и размер дивидендов не будет расти. Однако это противоречит историческим данным и указывает на возможную недооцененность акций Verizon относительно ее дивидендного потенциала.

- Причина 3: Покупка Frontier усилит лидерские позиции Verizon без угрозы финансовому состоянию

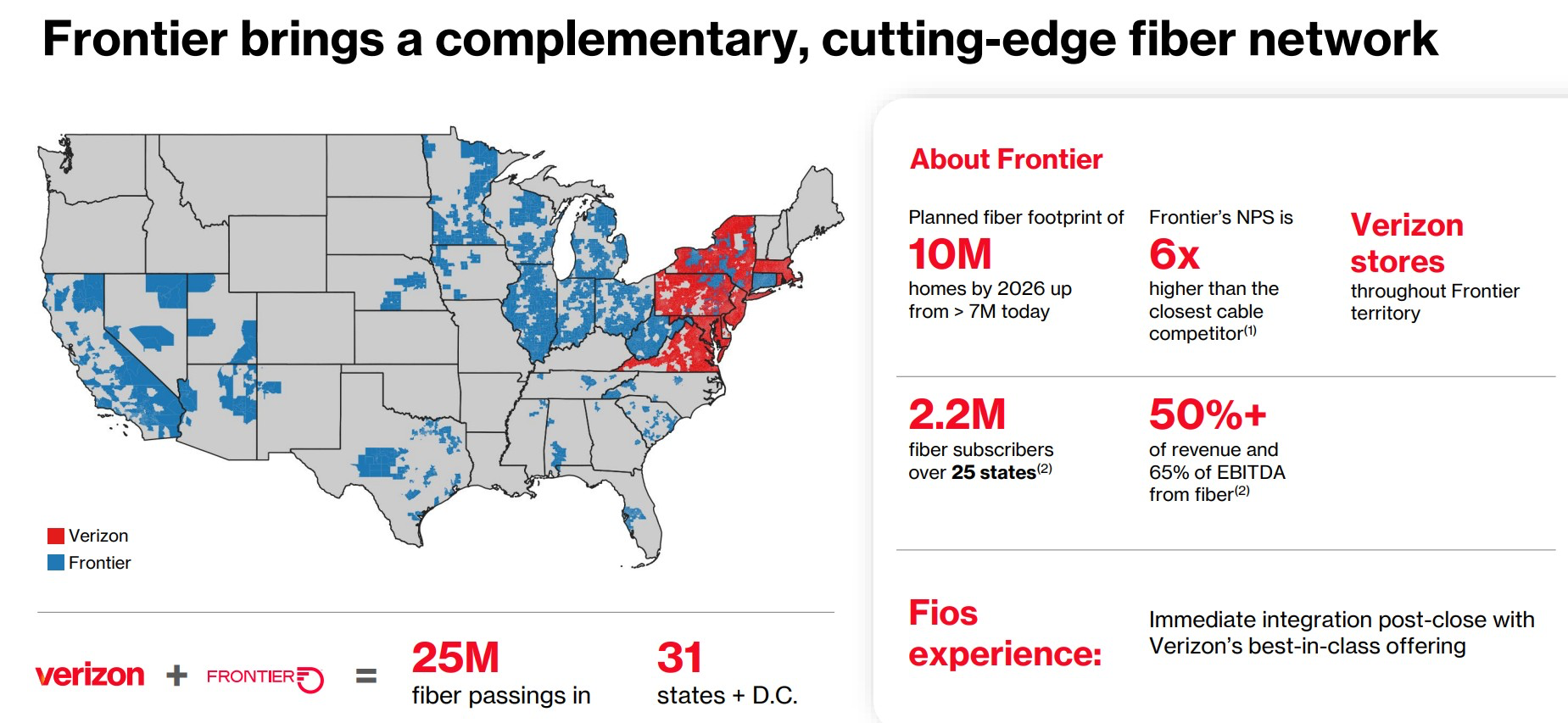

Verizon планирует приобрести Frontier Communications — американскую компанию с активами в области оптоволоконных сетей, которые дополняют существующую инфраструктуру Verizon. Эта сделка значительно расширит географическое присутствие компании в сегменте оптоволоконного интернета и увеличит размер целевого рынка для ее услуг.

Frontier обслуживает около 2,2 млн абонентов оптоволоконной связи в 25 штатах США, тогда как сеть Fios от Verizon имеет 7,4 млн подключений среди частных и корпоративных клиентов в девяти штатах и Вашингтоне. Такое расширение клиентской базы сразу создаст дополнительные возможности для кросс-продаж. Так, Verizon планирует предлагать комбинированные услуги домашнего интернета от Frontier и мобильной связи от Verizon. Клиенты с комбинированными подписками обычно демонстрируют более высокую лояльность и отток на 50% ниже, чем клиенты с отдельными услугами, что должно положительно отразиться на экономике мобильных подписок Verizon. Кроме этого, рост покрытия усилит возможности компании в бизнесе услуг периферийной связи для IoT.

Источник: Verizon

Крайне важно отметить, что Frontier активно инвестировала в модернизацию и замену устаревших медных проводов, и ее оптоволоконная сеть находится в отличном состоянии и соответствует стандартам Verizon. Это означает, что сеть не требует дополнительных вложений, что позволит Verizon сразу интегрировать активы Frontier в их текущем состоянии. Кроме того, увеличение масштаба бизнеса улучшит условия контрактов с третьими сторонами, повысит эффективность маркетинга и рекламы, а также сократит расходы за счет оптимизации структуры компании и удаления дублирующихся подразделений. Verizon прогнозирует экономию операционных затрат до $500 млн в год к третьему году после объединения компаний.

Сумма сделки с Frontier составляет $20 млрд, включая $10,2 млрд чистого долга, который будет рефинансирован Verizon. Поскольку на счетах Verizon только $5 млрд денежных средств, предполагается, что приобретение будет в основном финансироваться за счет заемных средств, чтобы избежать исчерпания ресурсов компании. Однако, несмотря на увеличение долговой нагрузки, её уровень останется умеренным относительно размера бизнеса.

Исходя из предположений, что сделка будет полностью финансироваться долгом и не будет иметь синергетического эффекта, чистый долг объединенной компании составит около 3,3x ее скорректированной EBITDA, что является допустимым уровнем. Завершение сделки ожидается примерно через 1,5 года.

Таким образом, мы считаем, что приобретение Frontier укрепит лидирующие позиции Verizon на рынке США, расширит ее присутствие в оптоволоконном сегменте и не создаст чрезмерной нагрузки на ресурсы компании.