Verra Mobility: с быков тарифы не взимаются

Драйверы

О компании

Verra Mobility Corporation (NASD: VRRM) предоставляет технологические решения в сфере умной мобильности. Компания предлагает услуги по управлению дорожными сборами и нарушениями, регистрации транспортных средств и оформлению прав собственности, автоматизированному обеспечению безопасности дорожного движения, а также управлению парковками. Клиентская база компании включает компании по аренде автомобилей (RAC), владельцы коммерческих автопарков (Direct Fleets), компании по управлению автопарками (FMC), а также государственные органы, университеты, операторы парковок и транспортные узлы. В 2024 году 90,6% выручки пришлось на США и Канаду. Штаб-квартира компании расположена в городе Меса, США.

В чем идея?

- Verra Mobility Corporation работает в секторе технологий умной мобильности. Она предлагает решения по управлению дорожными сборами и штрафами за нарушения, автоматизированному контролю дорожного движения и управлению парковками. У нее три сегмента: Commercial Services, Government Solutions и Parking Solutions.

- Компания показала сильные результаты в 1-м квартале 2025 года: выручка составила $223,3 млн (+6% г/г). Выручка от оказания услуг выросла на 5% г/г благодаря росту объемов поездок и дорожных сборов в сегменте Commercial Services, а также расширению программ правоприменения в сегменте Government Solutions. Выручка Parking Solutions осталась стабильной, несмотря на незначительное снижение выручки от профессиональных услуг.

- Скорректированная EPS в 1-м квартале 2025 года выросла на 11% YoY до $0,30, превзойдя ожидания аналитиков. Росту способствовали увеличение EBITDA, снижение процентной ставки по срочному кредиту и выкуп акций.

- На 2025 год Verra Mobility прогнозирует выручку в диапазоне $925 – $935 млн (+6% г/г), скорректированную EBITDA в размере $410 – $420 млн (+3% г/г) и скорректированную EPS на уровне $1,30 – $1,35. При этом менеджмент сохраняет осторожность в отношении потенциальных рисков, связанных со спросом на поездки и трафиком в аэропортах.

- Долгосрочные инициативы роста включают расширение услуг для автопарков в сегменте Commercial Services, масштабирование программ фотофиксации и платформ для умных городов в сегменте Government Solutions, а также рост SaaS-выручки в сегменте Parking Solutions. Эти усилия направлены на поддержание органического роста Verra Mobility в долгосрочной перспективе и укрепление ее позиций на рынке умной мобильности.

Почему нам нравится Verra Mobility Corp?

- Причина 1. Лидирующие позиции на рынке умной мобильности, поддерживаемые стратегическими партнерствами

Verra Mobility Corporation (VRRM) предоставляет технологические решения в сфере умной мобильности. Она предлагает ряд интегрированных решений: управление дорожными сборами и штрафами за нарушения, регистрация и оформления прав собственности, обеспечение безопасности дорожного движения, а также управление парковками. Клиентская база Verra Mobility включает владельцев коммерческих автопарков, таких как компании по аренде автомобилей (RAC), владельцы автопарков (Direct Fleets) и компании по управлению автопарками (FMC). Кроме того, она обслуживает государственные органы, университеты, операторов парковок, медицинские учреждения и транспортные хабы.

Verra Mobility ведет свою деятельность в основном в США, Австралии, Европе и Канаде. В 2024 году 90,6% выручки пришлось на США и Канаду. Регион Азиатско-Тихоокеанского региона (APAC) принес 7,1% выручки, причем на Австралию пришлось 6,6% из этой доли. Европейский сегмент, в основном сосредоточенный в Великобритании, обеспечил 2,3% выручки в 2024 году.

Verra Mobility предоставляет свои решения через три основных сегмента: Commercial Services, Government Solutions и Parking Solutions. Каждый сегмент ориентирован на различных клиентов и отвечает на специфические потребности.

Кроме того, Verra Mobility поддерживает устойчивые и давние отношения с ключевыми участниками рынка мобильности, включая три крупнейшие компании по аренде автомобилей в США: Avis Budget Group, Enterprise Mobility и The Hertz Corporation. Компания также сотрудничает с более чем 50 операторами платных дорог в США и имеет партнерские отношения с крупнейшими европейскими арендаторами. Бизнес Verra Mobility строится на долгосрочных контрактах, что обеспечивает высокий уровень регулярной выручки от услуг, которая в 2024 году составила 95,7% от общей выручки.

Одним из крупнейших клиентов Verra Mobility является Департамент транспорта Нью-Йорка (NYCDOT), на долю которого пришлось около 15,8% выручки компании в 2024 году и 17,2% дебиторской задолженности по состоянию на 31 декабря 2024 года. Действующий контракт с NYCDOT был продлен в этом году до 31 декабря 2025 года. В рамках этого контракта Verra Mobility управляет программами автоматизированного контроля безопасности дорожного движения с использованием камер в Нью-Йорке.

31 марта 2025 года NYCDOT объявил, что Verra Mobility была выбрана в качестве предпочтительного поставщика для нового пятилетнего контракта, который вступит в силу после истечения текущего соглашения в декабре 2025 года. Однако данный тендер еще не завешен, и Verra Mobility продолжает переговоры по условиям нового контракта с NYCDOT. В связи с этим результат тендерного процесса может оказать существенное влияние на бизнес Verra Mobility, учитывая значительный вклад NYCDOT в ее выручку.

Таким образом, Verra Mobility предоставляет решения в сфере интеллектуальной мобильности. Ведя основную деятельность в США и на отдельных международных рынках, компания опирается на долгосрочные контракты и регулярную выручку. Ключевые партнерства, такие как сотрудничество с NYCDOT, играют важную роль в ее операционной деятельности.

- Причина 2. Перспективы роста: спрос на поездки, тенденции в области платных дорог и развитие законодательной базы

На сегмент Commercial Services влияют различные факторы, включая сезонность, спрос на деловые и туристические поездки, объем авиаперевозок, количество платных дорог в США и их географическая концентрация. Компания отслеживает показатель пассажиропотока Управления транспортной безопасности (TSA Passenger Volume) как один из ключевых индикаторов эффективности сегмента, поскольку он коррелирует с уровнем аренды автомобилей и использованием платных дорог. В 2024 году пассажиропоток TSA вырос на 5% г/г, что оказало положительное влияние на выручку сегмента.

Еще одним важным показателем для Commercial Services является расширение и внедрение платных дорог в США, особенно переход к безналичным или электронным системам оплаты. К концу 2024 года около 70% всех платных дорог в США использовали такие системы, что свидетельствует о росте распространения электронной инфраструктуры взимания платы.

С учетом геополитической и макроэкономической неопределенности в первой половине 2025 года менеджмент компании выразил осторожность в отношении возможного влияния различных рисков на дискреционные расходы потребителей и их спрос на поездки. Менеджмент допустил вероятность снижения объемов поездок во второй половине 2025 года. Эти ожидания были учтены в прогнозах и предположениях компании на текущий год.

Что касается сегмента Government Solutions, его выручка обусловлена спросом на автоматизированные системы фотофиксации нарушений. Во время конференции за 1-й квартал 2025 года менеджмент отметил широкую поддержку программ фотофиксации по всей территории США, чему способствовали законы, принятые за последние 2,5 года. Эти законодательные меры расширили общий целевой рынок (TAM) примерно на $185 млн, с потенциалом превышения $300 млн при условии принятия новых законов в Калифорнии.

Verra Mobility продемонстрировала уверенное продвижение в рамках растущего TAM. В 1-м квартале 2025 года компания обеспечила прирост ежегодной регулярной выручки примерно на $6 млн (в пересчете на полный темп), доведя совокупный показатель за последние двенадцать месяцев до $52 млн. Ключевые заказы в 1-м квартале включали проекты по контролю проезда на красный свет в городе Виндзор (штат Колорадо), по контролю скорости в провинции Онтарио (Канада), а также расширение программы безопасности школьных автобусов в округе Кэрролл (штат Джорджия).

Кроме того, в 2-м квартале 2025 года у компании сформирован значительный портфель заказов, ожидающих заключения контрактов. Регулярные заказы в сегменте Government Solutions, как правило, трансформируются в выручку в течение 12–18 месяцев. В сочетании с уровнем продления контрактов около 97% это обеспечивает стабильные и прогнозируемые источники выручки для сегмента.

В отличие от сегмента Commercial Services, подверженного рыночной неопределенности, сегмент Government Solutions, как ожидается, покажет рост выручки до 10% г/г в 2025 году. Основным фактором роста станет увеличение числа установленных камер как у существующих, так и у новых клиентов. Вместе с тем, выручка от обслуживания по контракту с Нью-Йорком останется на уровне 2024 года до завершения переговоров по новому соглашению. Также ожидается, что выручка от продажи оборудования сохранится на уровне предыдущего года. В совокупности сервисные доходы от Нью-Йорка и продажи оборудования на международных рынках формируют около 40% выручки сегмента Government Solutions. Оставшиеся 60% выручки, как прогнозируется, вырастут двузначными темпами в нижней части диапазона, внеся основной вклад в общее развитие сегмента.

Для сегмента Parking Solutions ожидается, что выручка останется на уровне 2024 года. Рост выручки от программного обеспечения по модели SaaS, оцениваемый в нижней–средней части однозначного диапазона, должен компенсировать снижение выручки от монтажных и профессиональных услуг, тогда как продажи оборудования, как предполагается, сохранятся на прежнем уровне в годовом выражении.

В долгосрочной перспективе стратегия Verra Mobility ориентирована на органический рост во всех ключевых бизнес-сегментах:

- В сегменте Commercial Services компания планирует расширять управляемые автопарки, усиливать свое присутствие на европейском рынке и развивать новые услуги для подключенных автопарков.

- В сегменте Government Solutions она расширяет свое присутствие, выходя на новые рынки и масштабируя ключевые программы, такие как контроль автобусных полос и рабочих зон. Кроме того, делается акцент на развитии платформы умного города.

- Сегмент Parking Solutions также рассматривается как одно из приоритетных направлений роста: планируется привлекать новые университеты и муниципалитеты, выходить на рынки крупных городов США и внедрять инициативы по монетизации парковок.

Эти меры направлены на укрепление рыночных позиций компании и диверсификацию источников выручки. Благодаря инициативам Verra Mobility рассчитывает обеспечить устойчивый органический рост во всех сегментах в долгосрочной перспективе.

- Причина 3. Уверенные результаты за 1-й квартал 2025 года и подтвержденный прогноз на весь год на фоне осторожности в отношении туристических поездок

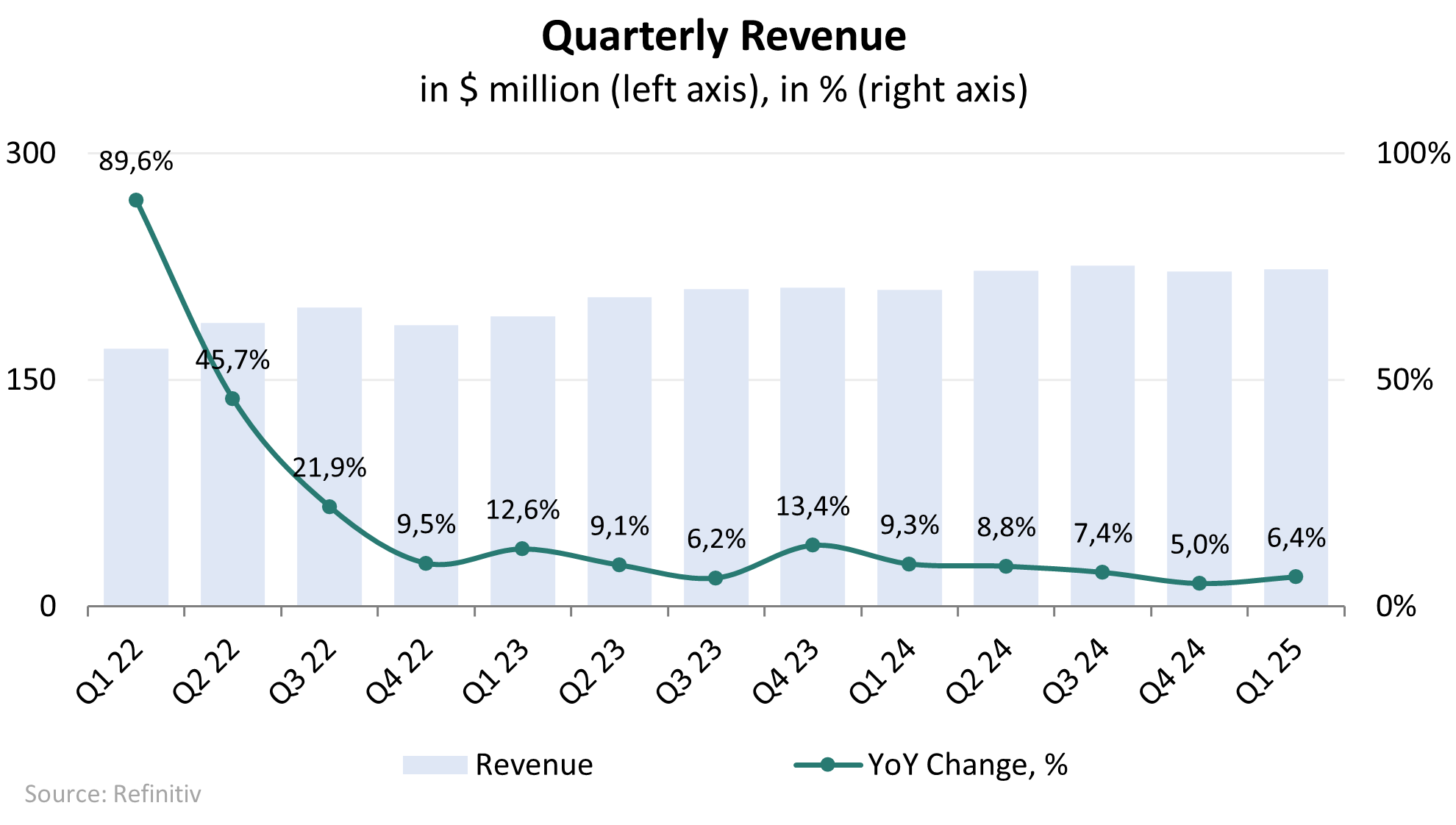

Verra Mobility продемонстрировала сильные финансовые результаты в 1-м квартале 2025 года, превысив как собственные прогнозы, так и ожидания аналитиков. Общая выручка за квартал составила $223,3 млн, увеличившись на 6% по сравнению с $209,7 млн в 1-м квартале 2024 года. Этот показатель превзошел прогноз аналитиков в $216,9 млн, согласно данным FactSet. Выручка от оказания услуг выросла на 5% г/г, чему способствовал рост сегмента Commercial Services на 6% г/г и сегмента Government Solutions на 4% г/г.

Результаты Commercial Services обусловлены умеренным ростом объема поездок и транзакций по оплате платных дорог, а также внедрением продуктов. Рост Government Solutions обеспечили расширение программ контроля автобусных полос, развитие бэк-офисных SaaS решений и инициатив по контролю остановок школьных автобусов.

Сегмент Parking Solutions показал незначительное снижение: выручка сократилась примерно на $0,1 млн по сравнению с 1-м кварталом 2024 года. Несмотря на рост доходов от SaaS-продуктов, это было компенсировано снижением выручки от профессиональных услуг, связанных с решениями по управлению парковками.

Динамика квартальной выручки; источник: составлено автором

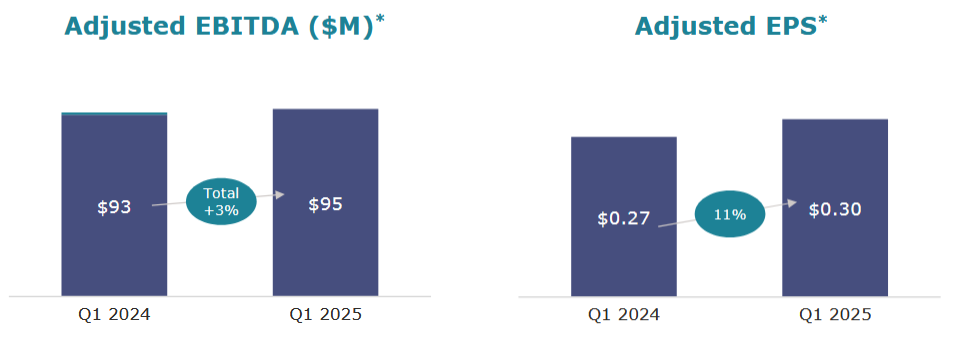

Кроме того, Verra Mobility отчиталась о скорректированной EBITDA за 1-й квартал 2025 года в размере $95,4 млн, что на 3% выше в сравнении с аналогичным периодом прошлого года. Чистая прибыль за квартал составила $32,3 млн и включала налоговые отчисления примерно на $12 млн, что соответствует эффективной налоговой ставке в 28%.

Компания также достигла показателя разводненной прибыли на акцию (EPS) по GAAP на уровне $0,20, по сравнению с $0,17 за тот же период прошлого года. Скорректированная EPS, не учитывающая амортизацию, компенсации в виде акций и другие разовые статьи, увеличилась на 11% г/г – до $0,30 против $0,27 в 1-м квартале 2024 года, превысив прогноз аналитиков в $0,29. Этот рост был обеспечен увеличением скорректированной EBITDA, снижением процентной ставки по долговым обязательствам и положительным эффектом от выкупа акций, осуществленного в 2024 году.

Скорректированная EBITDA и скорректированная EPS в 1-м квартале 2025 года; источник: Q1 2025 Earnings Presentation

Благодаря сильным результатам за 1-ый квартал 2025 года, Verra Mobility подтвердила прогнозы на весь 2025 финансовый год. Однако менеджмент признает неопределенность экономической среды и потенциальные риски для спроса на путешествия. В случае дальнейшего ослабления спроса на поездки результаты могут оказаться ближе к нижней границе заявленных диапазонов.

Прогноз на 2025 финансовый год, впервые объявленный во время отчета за 4-й квартал 2024 года, включает следующие показатели:

- Выручка – от $925 млн до $935 млн (+6% г/г в средней точке диапазона).

- Скорректированная EBITDA – от $410 до $420 млн (+3% г/г в средней точке диапазона).

- Скорректированная EPS – от $1,30 до $1,35.

- Свободный денежный поток – от $175 млн до $185 млн с коэффициентом конверсии в низком–среднем 40-процентильном диапазоне от скорректированной EBITDA.

Таким образом, Verra Mobility является ведущим поставщиком решений в сфере умной мобильности. Ее преимущества включают долгосрочные контракты, прочные партнерские отношения с ключевыми игроками, регулярные источники выручки, что обеспечивает стабильность бизнеса и устойчивые денежные потоки. Долгосрочная стратегия роста направлена на расширение глобального присутствия и масштабирование инновационных программ, таких как платформы умных городов. Вместе с тем, компания сталкивается с рисками, связанными с зависимостью от ключевых клиентов и потенциальными экономическими неопределенностями, которые могут повлиять на спрос на путешествия.