VK. Цифровой прорыв

Глубокая коррекция акций. С октября 2021 года котировки VK снизились на 80%, и ее капитализация на сегодняшний день составляет 71,8 млрд руб. ($1,175 млрд). Сейчас бумага торгуется выше минимумов конца февраля, за последний месяц прибавив в цене около 15%. Средние дневные обороты остаются приблизительно на уровне прошлого года.

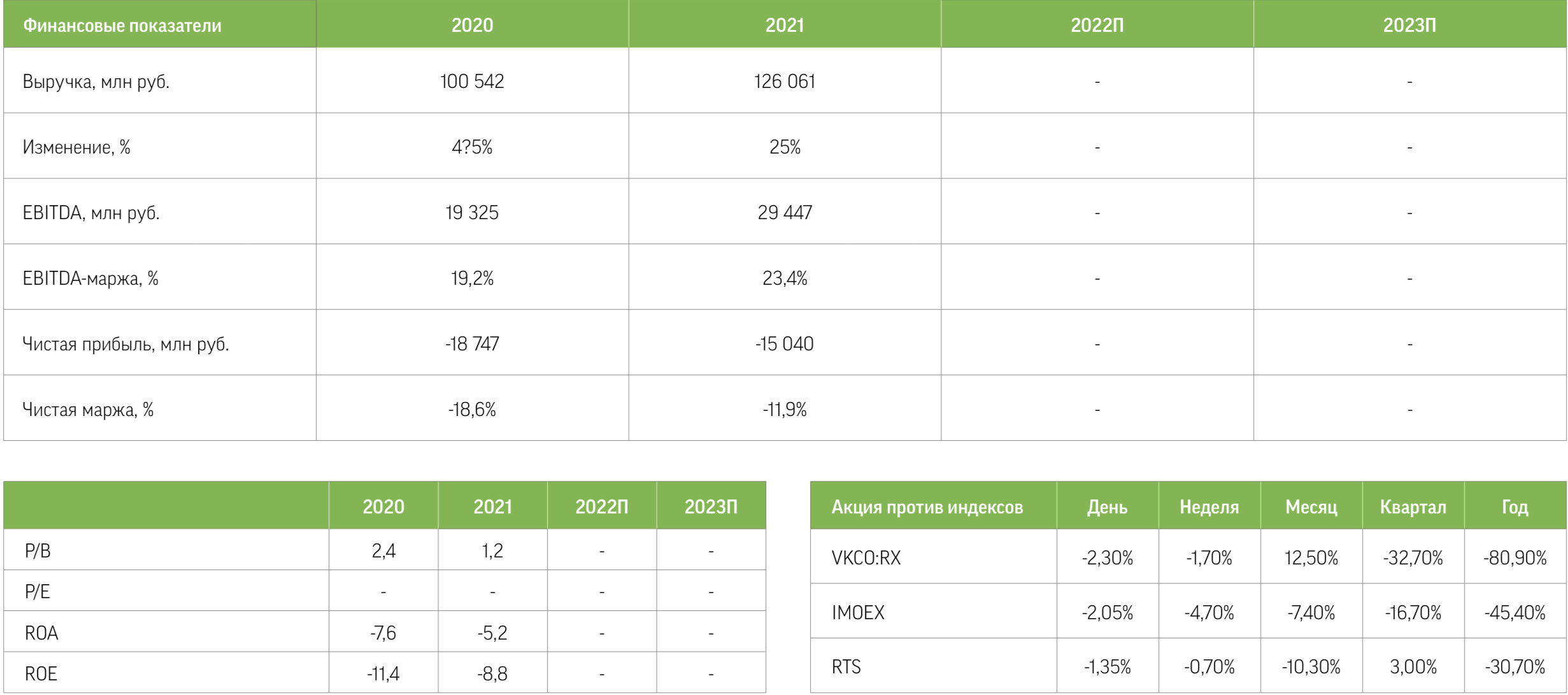

Публикация неаудированных показателей за первый квартал. Скорректированная выручка VK за январь-март увеличилась на 9% г/г, до 30,85 млрд руб. Выручка от интернет-рекламы выросла на 6% г/г, до 11,1 млрд руб. Скорректированная EBITDA сократилась на 50% г/г, до 2,97 млрд, а скорректированный убыток увеличился с 998 млн до 7,37 млрд руб. Консолидированный чистый убыток составил 54,9 млрд против 2,46 млрд руб. годом ранее. Чистый долг достиг 54,39 млрд руб., долговая нагрузка была равна 2,46х LTM EBITDA.

Операционные результаты за первый квартал. ВКонтакте остается крупнейшей в России социальной сетью. Ее средняя месячная аудитория в отчетном периоде составила 73,4 млн, а среднедневная равнялась 47,2 млн, достигая 50 млн на пике. Число просмотров сервиса VK Видео оказалось на уровне 2,45 млрд в день.

Обновленные драйверы роста. Позитивными для развития бизнеса VK факторами стали уход с российского рынка иностранных игроков и активиза- ция процессов M&A. Количество новых пользователей соцсети ВКонтакте увеличилось на 30%, а число сообществ выросло на 68%. Это напрямую связано с уходом из России иностранных сетей и сервисов микроблогов. На 32% г/г расширилась аудитория сервиса Пульс. Средняя месячная аудитория MY.GAMES стала больше на 33%, достигнув 27,9 млн, доля платных пользователей около 4%. Компания проявляет интерес к приобретению сервисов новостей, блогов, видеоконтента. Сообщалось об интересе к покупке Avito. Мы считаем поглощение этой платформы вполне осуществимым с учетом появления инициативы ограничить размещение частных объявлений за пределами специализированного оператора.

Сильные финансовые результаты за 2021 год. В минувшем году выручка VK увеличилась на 18%, до 125,75 млрд руб., EBITDA выросла на 18%, до 31,8 млрд руб., маржа по ней составила 25%. Выручка от онлайн-рекламы поднялась на 25%, до 48,7 млрд руб. Выручка от ММО-игр повысилась на 6%, до 37,9 млрд руб. Выручка от EdTech выросла на 71%, до 10,4 млрд руб. Доходы от IVA-сервисов остались на уровне прошлого года.

Устойчивость акций VK к коррекции. К рискам можно отнести технологические факторы, связанные с трудностями импортозамещения в текущей ситуации. На построение новых логистических цепочек может уйти несколько месяцев. Конъюнктура рынка благоприятствует развитию бизнеса. Компания остается основным бенефициарам ухода иностранных социальных сетей и активно развивает направление EdTech. Драйвером роста для акций VK может стать публикация отчетности за второй квартал.