Идея Fix

Тек. доходность

Могу заработать

Народный рейтинг

Упавшие акции Fix Price выглядят как новый фаворит аналитиков в потребительском секторе - третья идея за август. ВЕЛЕС считают, что высокая рентабельность вкупе с низким долгом позволит Fix Price наращивать денежный поток. А там и акции подтянутся

Закрыта по тайм-ауту

-43,06 %

Обновление от 26.07.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Fix Price представит свои операционные результаты за 2К в среду, 27 июля. Так как ограничения, связанные с пандемией, были максимально ослаблены по всей стране, мы думаем, что динамика сопоставимых продаж группы продолжила улучшаться. Высокая инфляция, помимо прочего, позволяет активнее осуществлять ротацию ассортимента и поднимать средний чек, хотя Fix Price традиционно старается обеспечить лучшее ценовое предложение.

Согласно нашей оценке, рост выручки ускорился по сравнению с прошлым кварталом и составил 23,5% г/г. Компания продолжает придерживаться прежних планов по расширению сети и, скорее всего, открыла сопоставимое с началом года количество магазинов.

Мы отмечаем, что заболеваемость COVID-19 постепенно нарастает в мире и в России, что может говорить о начале новой волны. Ограничения ранее оказывали заметное негативное влияние на результаты группы, хотя в текущих экономических условиях введение жестких мер маловероятно.

Наша текущая рекомендация для расписок Fix Price – «Покупать» с целевой ценой 508 руб. за бумагу.

Обновление от 30.06.2022: целевая цена ПОНИЖЕНА

Единственный публичный представитель сегмента фиксированных цен в России Fix Price последние кварталы сталкивался с дополнительным давлением на финансовые результаты. Оно было вызвано сложной эпидемиологической обстановкой и соответствующими ограничениями, а также ухудшением макроэкономической ситуации в ряде регионов присутствия.

Пандемия начала отступать, что может позволить ритейлеру вновь вернуться к прежней устойчивой динамике роста. Мы уверены, что у компании сохраняются возможности для экспансии, о которых было заявлено при IPO, и они даже увеличились. Рынок фиксированных цен продолжит расширяться как ответ на ухудшение условий для потребителя, а Fix Price остается монополистом в сегменте и единственным значимым игроком. Даже в непростых для бизнеса ситуациях компания показала устойчивый высокий уровень рентабельности бизнеса, и, мы думаем, сможет улучшать маржинальность в дальнейшем.

Инвестиционный профиль Fix Price сейчас схож с X5 Retail Group в силу общих присущих компаниям проблем. Среди них зарубежная юрисдикция головной компании, технические трудности с выплатой дивидендов, отсутствие торгов акциями и низкая ликвидность доступных GDR. Мультипликаторы ритейлера показали более чем двукратное падение относительно периода первичного размещения. По мере того как компания будет решать накопившиеся проблемы, фундаментальные факторы начнут оказывать все большее влияние на стоимость ее бумаг.

Мы сохраняем позитивный взгляд на Fix Price и рекомендуем «Покупать» ее GDR с целевой ценой 508 руб. за бумагу.

Обновление от 22.02.2022: инвестиционная идея ПОДТВЕРЖДЕНА

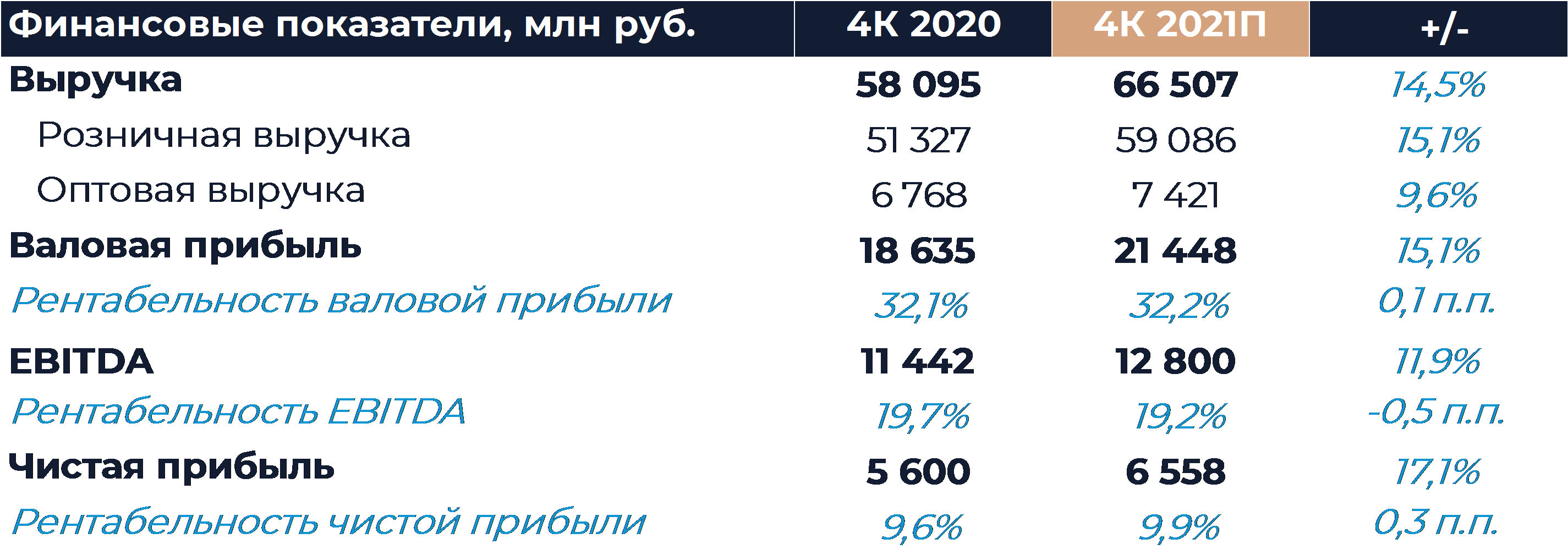

Ритейлер Fix Price представит свои финансовые результаты за 4К 2021 г. в понедельник 28 февраля. Динамика продаж уже была раскрыта в операционных результатах и отразила значительное влияние антикоронавирусных ограничений на бизнес компании. Согласно нашей оценке, рентабельность EBITDA в 4К снизилась на 0,5 п.п. г/г, но осталась на высоком уровне 19,2% благодаря строгому контролю затрат, расширению новых ценовых категорий и работе с ассортиментом. Основной негативный эффект мог быть связан с ростом доли SG&A в процентах от выручки. По итогам 2021 г. в компании ожидают рентабельность EBITDA около 19%, что соответствует нашим текущим оценкам. Наша рекомендация для GDR Fix Price — «Покупать» с целевой ценой 819 руб. за бумагу.

Выручка компании по итогам квартала увеличилась на 14,5% г/г, до 66,5 млрд руб. Относительно предыдущего отчетного периода рост замедлился на 3,4 п.п. в следствии влияния ограничений на бизнес компании, а также динамики ряда зарубежных рынков.

Менеджмент компании отмечал, что оптимизация ценовых категорий и доступность сезонного ассортимента позволили повысить валовую маржу в 4К кв/кв и г/г. Мы считаем, что валовая маржа увеличилась на 0,1 п.п. г/г до 32,2%, а рост логистических расходов и себестоимости удалось нивелировать. В ноябре компания ввела новые категории 59 и 79 руб., которые к текущему моменту уже вытеснили прежние категории 50 и 77 руб. Доля ценовых категорий 249 и 299 руб. в 4К достигла 12,3%, а доля товаров стоимостью выше 100 руб. выросла за год на 10 п.п., до 32,1%. Как и ранее, быстрая ротация ассортимента позволяет Fix Price оперативно реагировать на вызовы, связанные с высокой инфляцией. Доля продуктов питания с более низкой рентабельностью в продажах пока осталась повышенной и составила 27%.

SG&A в процентах от выручки могли несколько вырасти в силу увеличения затрат на персонал и амортизацию. Таким образом рентабельность EBITDA составит 19,2% против 19,7% годом ранее. Нехватка линейного персонала и конкуренция с другими отраслями, вроде онлайн-торговли, вынуждает ритейлеров повышать зарплаты с некоторым опережением. Рентабельность EBITDA по году в нашем прогнозе составляет 18,8%, что соответствует ориентиру компании обеспечить маржинальность в 2021 г. около 19%.

Fix Price начал обратный выкуп, который был ранее анонсирован. С начала действия программы до конца прошлой недели ритейлер выкупил 336,3 тыс. бумаг на 142 млн руб., что составляет только 3,5% максимальной суммы. С учетом заметного давления негативных факторов на рынки компания может увеличить интенсивность покупок для поддержания котировок.

В день выхода результатов менеджмент вновь проведет конференц-звонок. Мы полагаем, что большая часть вопросов будут касаться динамики продаж в начале текущего года и перспектив улучшения рентабельности.

Обновление от 17.01.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Fix Price. Прогноз операционных результатов (4к21)

Ритейлер представит свои операционные результаты за 4К 2021 г. в понедельник 24 января. Ранее мы предполагали, что динамика роста в конце года окажется лучше, чем в 3К, когда на результаты влиял сразу ряд негативных факторов. Тем не менее, антиковидные ограничения, которые вводились по стране начиная с ноября, как нам кажется, не дали этому прогнозу сбыться. Сложной остается ситуация на рынках Казахстана и Белоруссии, что оказывает дополнительное давление на показатели Fix Price. Мы полагаем, что рост выручки и LFL-продаж по итогам последнего квартала года мог оказаться ниже, чем в 3К. Ситуация в начале текущего года пока также остается противоречивой. Риски, связанные с COVID-19 в России, нарастают из-за прихода нового штамма, а инфляция и логистические затраты остаются на высоком уровне. Протесты в Казахстане негативно отразились и на магазинах Fix Price в этой стране. Наша текущая рекомендация для акций Fix Price — «Покупать» с целевой ценой 819 руб. за бумагу.

Согласно нашим расчетам, выручка Fix Price в 4К выросла на 16% г/г до 67,4 млрд руб., включая рост розничных продаж на 16,7%. Рост продаж отражает расширение торговой площади и динамику сопоставимых продаж. Компания скорее всего выполнила свой прогноз по открытию 730 торговых точек в 2021 г., и в 4К торговая площадь выросла на 18,5% г/г. Всего, по предварительным оценкам, ритейлер открыл за год около 125 собственных магазинов и порядка 20 магазинов по франшизе. Рост LFL-продаж, как нам кажется, был ниже, чем в 3К и мог составить около 3-4% против более чем 11% в первой половине года. Таким образом рост сопоставимых продаж по итогам года окажется меньше 10%.

Мы видим несколько причин для подобного замедления. В ноябре, на время нерабочих дней, порядка 300 магазинов Fix Price в разных регионах оказались закрыты из-за местных ограничений и работали только на доставку. С введением QR-кодов для доступа в торговые центры упал трафик в ряде магазинов компании, а в единичных случаях местные власти просили ограничить продажу ассортимента не относящегося к товарам первой необходимости. Значительное количество магазинов в Казахстане и Белоруссии попали в базу расчета LFL только в 4К, что увеличило их негативное влияние на общие итоги. В 3К магазины в этих странах отняли около 1% роста LFL-продаж, а в 4К эффект мог достигнуть 2%. Как сообщали ранее в компании, на территории Казахстана продолжали действовать достаточно серьезные ограничения в связи с пандемией, а в Белоруссии высокая инфляция и нестабильность экономики подорвали потребительскую уверенность. Высокая инфляция и низкая платежеспособность населения снижает продажи товаров с высокой эластичностью, к которым можно отнести заметную часть ассортимента Fix Price.

Мы полагаем, что основную часть увеличения LFL-продаж обеспечил рост среднего чека, в то время как трафик мог быть отрицательным. Продолжается расширение ценовых категорий 249 и 299 руб. и увеличение их доли в выручке. В ноябре компания ввела новые категории 59 и 79 руб., которые к текущему моменту уже почти вытеснили прежние категории 50 и 77 руб. Мы считаем, что доля продуктов питания в продажах остается достаточно высокой на уровне 28-30%.

В день выхода результатов менеджмент ритейлера проведет конференц-звонок. Он назначен на 15:00 по московскому времени. Мы ожидаем, что руководство Fix Price сможет подробнее рассказать о трендах начала года, а также предоставит информацию относительно того, как компания противодействует негативным явлениям.

Исходная идея:

В этом году на рынок через IPO вышла еще одна компания из отечественного ритейла, чье размещение стало достаточно громким событием. Fix Price является несомненным лидером среди магазинов фиксированных цен и по сути олицетворяет собой этот сегмент рынка. При этом данная модель пока находится на ранней стадии развития в России и соседних странах, что открывает значительный потенциал для роста в будущем.

Магазины фиксированных цен, как показывает практика, способны успешно конкурировать с другими игроками как из офлайн, так и из онлайн сферы, а текущая экономическая ситуация дополнительно способствует распространению дискаунтеров. Мы полагаем, что оборот Fix Price может вырасти почти в 3 раза в ближайшие 5 лет, а количество магазинов сети должно удвоится. В рентабельности сохраняется потенциал для улучшения, что вкупе с низким уровнем долговой нагрузки и небольшими капитальными затратами позволит компании быстро наращивать денежный поток.

Мы инициируем покрытие Fix Price с рекомендацией «Покупать» для GDR ритейлера. Целевая цена составляет 819 руб. (MOEX) и 11,1 долл. (LSE) за бумагу.

Согласно нашей оценке, оборот Fix Price в этом году вырастет на 26,6% г/г до 240,6 млрд руб. Поспособствует этому открытие 730 магазинов (с учетом закрытий) и рост торговой площади на 20% г/г. Компания ожидает, что сопоставимые продажи увеличатся примерно на 10% и мы полагаем, что это вполне достижимая цель. Число магазинов, работающих по франшизе, может увеличится до 525 по итогам года, что обеспечит дополнительный рост оборота. Валовая рентабельность, как мы полагаем, незначительно снизится по сравнению с 2020 г., но это будет компенсировано улучшением на уровне SG&A. Рентабельность EBITDA, по нашим оценкам, будет соответствовать результату предыдущего года и составит 19,4%. Во втором полугодии должно произойти сезонное увеличение рентабельности EBITDA на фоне роста плотности продаж. Особенно данный эффект будет наблюдаться ближе к сентябрю и в декабре, когда люди закупаются перед началом учебного года и новогодними праздниками.

Оценка Oliver Wyman показывает, что оборот Fix Price может достичь 458 млрд руб. в 2025 г. Наши расчеты еще более оптимистичны, и мы полагаем, что продажи ритейлера будут расти с CAGR на уровне 22%, а в 2025 г. оборот составит 511 млрд руб. Большую часть роста обеспечат собственные магазины, в то время как доля оптового направления снизится в течении прогнозного цикла до 8% от выручки. План Fix Price по открытиям предполагает среднегодовой рост торговой площади на 15% в 2021-2025 гг., а остальное должно быть обеспечено динамикой сопоставимых продаж. Плотность продаж на кв. м. и на магазин продолжит улучшаться в ближайшие годы за счет притока новых покупателей и роста среднего чека.

Мы полагаем, что потенциал для улучшения валовой маржи относительно текущих уровней достаточно небольшой, но компания может выиграть от роста объемов закупок. Более существенный рост рентабельности возможен благодаря оптимизации SG&A, особенно затрат на персонал и прочих расходов. Менеджмент отмечал, что ожидает сохранения рентабельности EBITDA не ниже 19% и видит возможность дальнейшего улучшения относительно текущих уровней. Мы полагаем, что Fix Price может дополнительно увеличить рентабельность EBITDA примерно на 130 б.п. относительно 2020 г. в течении ближайших 5 лет. Капитальные затраты, согласно нашим оценкам, будут составлять порядка 6-8 млрд руб. в год (не более 3% выручки), что во многом зависит от инвестиций в логистическую инфраструктуру за конкретный период.

Мы оценивали Fix Price на основе 5-летней DCF-модели с WACC 13,9% и ставкой терминального роста 4%. Сейчас Fix Price приблизился к той цене, по которой компания выходила на IPO. Мультипликаторы ритейлера существенно превышают показатели других публичных представителей розничной торговли в России, что во многом объясняется его моделью бизнеса и перспективами роста. По EV/EBITDA 2021 г. отечественные ритейлеры в 2,5 раза дешевле Fix Price. Однако, если сравнивать с зарубежными игроками сегмента фиксированных цен, которые преимущественно оперируют в Европе и Северной Америке, Fix Price торгуется на 40% дешевле медианного значения аналогов. Заметное отставание традиционных ритейлеров от сегмента фиксированных цен проявляется и на других рынках. В США медиана EV/EBITDA 2021 г. у 4 крупнейших розничных сетей составляет 12х против 17,6х у 3 сетей фиксированных цен. Наша целевая цена и прогноз финансовых показателей предполагает, что EV/EBITDA 2022 г. у Fix Price останется на уровне 12,2х. Относительно непродовольственных ритейлеров и дискаунтеров из развивающихся стран Fix Price сейчас торгуется на сопоставимом уровне.

Мы приводим расчеты на основе нового стандарта отчетности МСФО 16, так как компания полностью перешла на него в своей операционной деятельности и предоставляет финансовые ориентиры с его использованием.

Цена открытия

30 августа 2021

689,1 RUB

-43,06%

Цена закрытия

31 августа 2022

392,4 RUB

Инвесторы говорят

Отзывы наших пользователей