Волга принесет дивиденды

Обновление от 28.05.19: оптимизм аналитиков поубавился, рекомендация понижена до "Держать", но инвестидея в силе

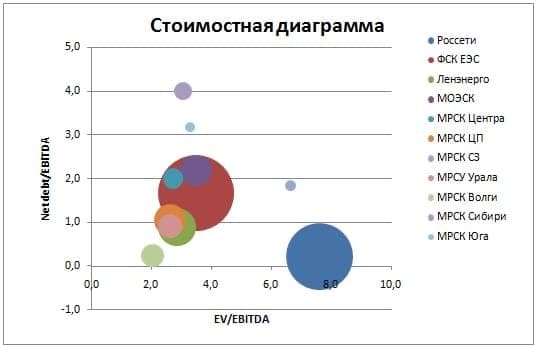

Рекомендация: «Держать» из-за увеличения инвестиций в 2020-2023: МРСК ЦП, МРСК Волги и МРСК Юга.

Обновление от 20.03.19: целевая цена снова понижена, отразили в параметрах идеи

Ожидаем дивиденд за 2018г. на уровне 1,5 копейки ($0.000233) при распределении половины консолидированной прибыли, что близко к значению выплаты за 2017г. Дивидендная доходность по текущим ценам составляет 14,7%. Рекомендуем покупать акции МРСК Волги с целевой ценой 13,5 копеек ($0.0021). Потенциал роста составляет 32%.

Обновление от 27.07.18: целевая цена понижена, отразили в параметрах идеи

МРСК Волги по итогам I пол. 2018 года увеличила чистую прибыль на 15%, до $29 млн. (1,8 млрд. руб.), при этом во II кв. компания заработала лишь $0.5 млн. (34 млн. руб.). Выручка за I пол. 2018 г. выросла на 11% до $493 млн. (31 млрд. руб.), EBITDA снизилась на 6% до $29 млн. (1,5 млрд. руб.). На данный момент компания торгуется с мультипликаторами P/S=0.3, EV/EBITDA=2.3, P/E=4.3.

Согласно финансовому плану, на 2018 год заложена выплата дивидендов в размере $14.6 млн. (918 млн. руб.) или $ 0.00008 (0,0049 руб.) на акцию при прогнозе по прибыли в $30 млн. (1.9 млрд. руб.). Однако компания по итогам I пол. 2018 уже практически выполнила годовой план, и дивиденды за 2018 год, вероятно, будут на уровне выплат по итогам 2017 года ($0.00022 или 0,014 руб.) и смогут принести порядка 12% дивидендной доходности. При целевой дивидендной доходности 8%, целевая цена акции составляет $0.0028 (0,176 руб.) с потенциалом роста до 60%.

Источник и полная версия обзора

Обновление от ЛМС от 06.06.18:

"При целевой дивидендной доходности 8%, целевая цена акции составляет 0,185 руб. с потенциалом роста 40%."

Отразили в параметрах идеи.

Исходная инвестидея

МРСК Волги удвоила чистую прибыль по МСФО, до $97.4 млн. (5,6 млрд. руб.). Выручка выросла на 11% до $1 млрд. (59,3 млрд. руб.), EBITDA – на 46% до $132 млн. (7,6 млрд. руб.). Чистый долг сократился в 11 раз, со $107 млн. (6 млрд. руб.) до $9.2 млн. (530 млн. руб.). На данный момент компания торгуется по мультипликаторам P/S=0.4, EV/EBITDA=2,9, P/E=3,9.

Согласно недавно утвержденной дивидендной политике, МРСК Волги направит на дивиденды 50% чистой прибыли по МСФО, скорректированной на ряд показателей (техприсоединение, финансовые переоценки и т.д.). Таким образом, дивиденд за 2017 год может составить $0.00017-0.00026 (0,01-0,015 руб.), что при текущей цене $0.002 (0,118 руб.) соответствует 8.6-13% дивидендной доходности.

Исходя из целевой дивидендной доходности 10%, целевая цена акции в случае выплаты по верхней границе может достичь $0.0026 (0,15 руб.) с потенциалом роста 27%.