Роснефть: ВВП будет доволен

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Велес Капитал считают, что рынок не в полной мере учитывает потенциал проекта Роснефти "Восток Ойл". Говорят, реализация проекта способна привнести 2% к ВВП. За год акции Роснефти показали доходность 0%. Индекс Мосбиржи за это время вырос на 12%

Закрыта по тайм-ауту

32,66 %

Обновление от 08.09.2021: целевая цена ПОВЫШЕНА

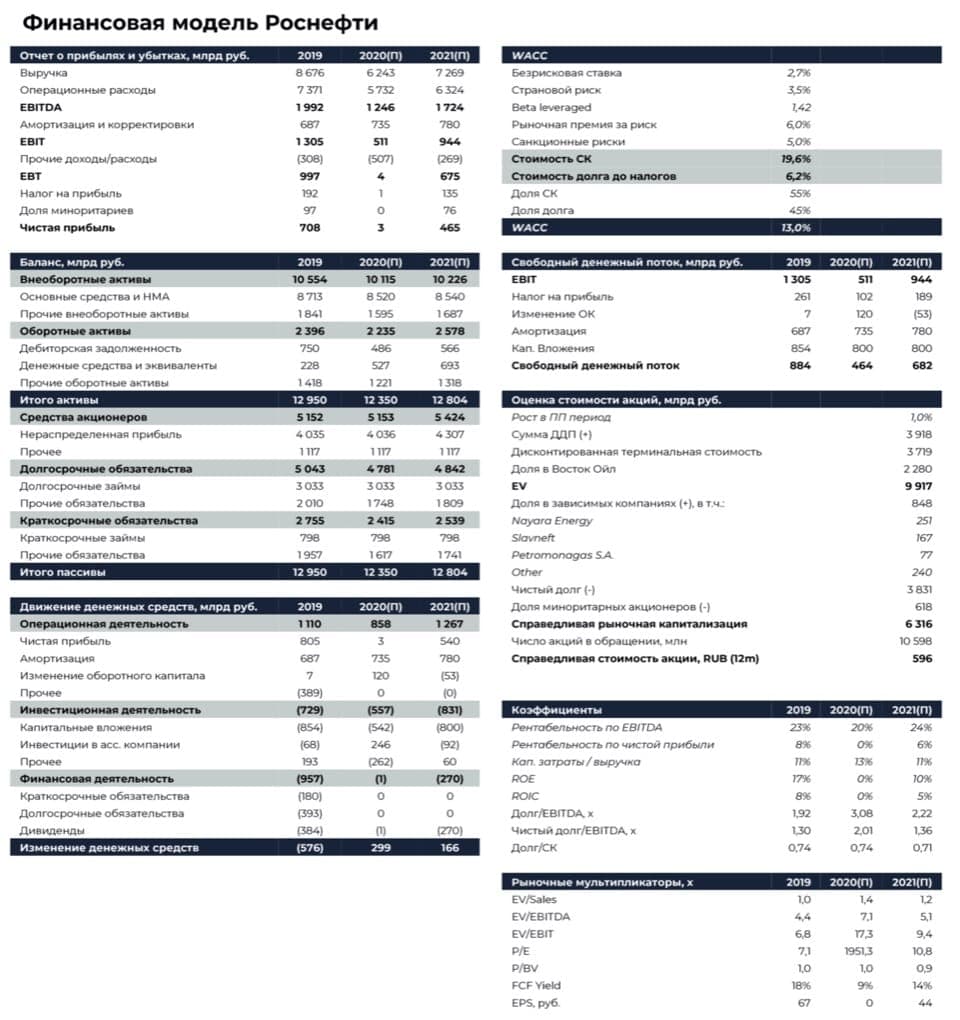

Роснефть является нашим фаворитом в секторе. По нашему мнению рост котировок компании в предыдущие месяцы был связан с ростом нефтяных цен, а не с осознанием рынком масштаба проекта Восток Ойл. В своей отчетности компания раскрыла стоимость приобретения проекта Паяха - она составила 11 млрд долл. Ранее в модели мы консервативно закладывали, что стоимость сделки составит 40 % от NPVпроекта, в действительности она составила всего 11 %. Мы обновили модель Роснефти с учетом обновленной доли, однако все же применяем дисконт в размере 50 % в связи с информационной непрозрачностью проекта. Даже несмотря на данный дисконт, потенциал роста Роснефти согласно нашей обновленной модели на горизонте года составляет 30 % (прогнозная цена - 745 руб., полная доходность - 36 %), рекомендация - «Покупать».

Исходная идея:

Мы пересмотрели прогнозную цену акций Роснефти с учетом планов компании по созданию нового нефтедобывающего кластера на Таймыре. По оценкам Роснефти, реализация проекта «Восток Ойл» способна привнести 2% к ВВП и создать около 100 тыс. новых рабочих мест. Потенциал добычи проекта составляет 115 млн тонн в год к середине 2030-х гг. Мы полагаем, что рынком проект учтен не полностью, что потенциально сулит акциям рост в 26% на горизонте года. Мы устанавливаем рекомендацию «Покупать».

Ресурсная база проекта. Основными источниками ресурсов является:

- Ванкорская группа месторождений и Лодочное месторождение. Годовая добыча на этих участках сейчас составляет около 16 млн тонн нефти.

- Паяхское месторождение, ЗР запасы которого оцениваются на уровне 1,65 млрд тонн.

- Иркинское месторождение с ЗР запасами в 0,55 млрд тонн.

СПГ завод. Наряду с добычей нефти Роснефть собирается построить в Арктике завод СПГ мощностью 35050 млн тонн. По нашим оценкам, завод начнет работу в 2028 г., выйдя на пик мощности в 2034 г. Согласно нашей оценке (при пике мощности в 35 млн тонн в 2034 г.), СПГ часть проекта имеет NPV на уровне 271 млрд руб. Ставка дисконтирования аналогична ставке нефтяного проекта.

Инвестиции. Ожидается, что общая сумма капитальных вложений в проект составит 10-11 трлн руб. Компания не намерена привлекать долг для финансирования проекта.

Налоговые льготы. Компании удалось добиться налоговых льгот, существенно повышающих привлекательность проекта. К новым месторождениям будет применен режим НДД, при этом НДПИ на первые 16 лет будет обнулен.

Структурирование проекта. Роснефть собирается перевести под единое юридическое лицо ООО «Восток Ойл» 100 : Ванкорского, Сузунского, Тагульского и Лодочного, а также прилегающих к ним месторождений. После консолидации активов Роснефть планирует приобрести 100 % в проекте «Пайяха».

Байбек. В ноябре 2020 г. Интенсивность обратного выкупа акций резко снизилась. Менеджмент объясняет это тем, что акции компании достаточно сильно выросли, что делает байбек невыгодным.

Рекомендация. Согласно нашим расчетам, рынок не в полной мере учитывает потенциал прокета «Восток Ойл». Это обуславливается тем, что до сих пор многие его детали остаются непубличными. Их раскрытие послужит драйверами рыночной стоимости компании. В связи с информационной непрозрачностью проекта для рынка, мы закладываем в справедливую стоимость акций Роснефти только 50 % NPV Восток Ойл, приходящегося на компанию (доля компании, по нашей консервативной оценке, составляет 60 %), что составляет 30 % от NPV проекта.

Мы устанавливаем рекомендацию «Покупать» для акций Роснефти с потенциалом роста 25,6 %.

Цена открытия

11 января 2021

473 RUB

+32,66%

Цена закрытия

10 января 2022

627,5 RUB

Инвесторы говорят

Отзывы наших пользователей