Вперед на северный Полюс!

Драйверы

Обновление от 17.12.2024: целевая цена ПОВЫШЕНА

Полюс сообщил о продаже собственных акций из квазиказначейского пакета.

Подробности сделки не раскрываются. В официальном сообщении информация о цене сделки, а также о её объёме не опубликована. Эмитент ссылается на постановления Правительства РФ № 1102 от 4 июля 2023 года и № 1587 от 28 сентября 2023 года, регулирующие особенности раскрытия инсайдерской информации.

До появления информации о продаже акций компания, предположительно, владела примерно третью собственных акций, которые были приобретены во время байбэка в 2023 году.

В компании сообщили, что сделка по отчуждению произошла в рамках программы вознаграждения топ-менеджмента Полюса. В связи с этим новость не должна оказать существенного влияния на акции компании, так как её объём, вероятно, незначительный.

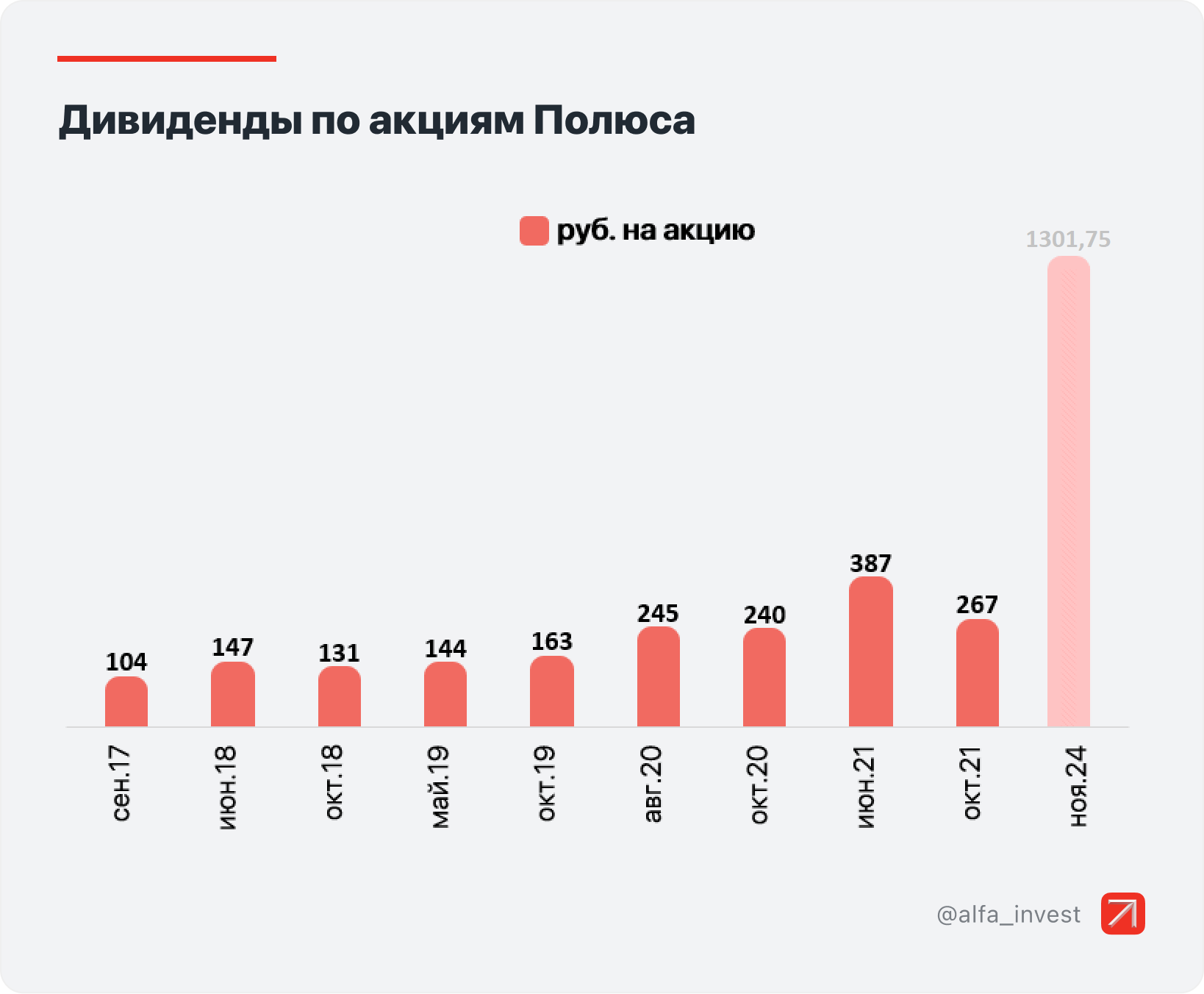

Также отметим, что сделка прошла 10 декабря. Это значит, на проданные квазиказначейские акции компания должна будет выплатить дивиденды (1301,75 руб.), так как отсечка была лишь 13 декабря.

Полюс. Важное о компании

- Одна из крупнейших золотодобывающих компаний в мире и №1 в РФ. Все активы находятся в России: регионах Восточной Сибири и Дальнего Востока. По итогам 2024 года добыча ожидается на уровне 2,75–2,85 млн унций золота.

- Очень низкая себестоимость для сектора: общие денежные затраты (TCC) по итогам I полугодия 2024 года составили $423 на унцию. Общие совокупные затраты (AISC) составляют $761 — это одно из самых низких значений в мире.

- Фактором роста акций могут выступить цены на золото. В 2024 году они достигли исторических максимумов и превысили уровень $2700 за тройскую унцию. Среднесрочные прогнозы предполагают их дальнейший подъём.

- В 2023 году Полюс провёл обратный выкуп 29,9% акций, который оставил вопросы у многих инвесторов. Заявки принимались в порядке поступления, с 32% премией к рыночной цене. Значительная часть пакета могла быть продана крупнейшими держателями. Долговая нагрузка сильно выросла, что временно ограничило потенциал для дивидендов. Кроме того, рост долга произошёл перед масштабной инвестпрограммой по развитию проекта Сухой Лог. Число бумаг в свободном обращении снизилось. Такие шаги негативно воспринимались инвесторами, но с возвратом дивидендов в 2024 году отношение к корпоративному управлению улучшилось.

Таргет аналитиков Альфа-Банка на 12 месяцев — 17 885 руб.

Обновление от 23.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров золотодобывающей компании Полюс дал рекомендации по дивидендам.

- Выплаты составят 1301,75 руб. на акцию.

- Доходность: 8,8%.

- Последний день для покупки акций для получения дивидендов — 12 декабря 2024 года (с учётом режима торгов Т+1).

- Общий объём выплат составит 124 млрд руб.

- Итоговое решение по дивидендам акционеры примут на годовом общем собрании 2 декабря 2024 года.

Мы позитивно оцениваем решение компании вернуться к распределению дивидендов. В последний раз они выплачивались в октябре 2021 года.

Выплаты составляют 30% от EBITDA компании за период с IV квартала 2023 года до III квартала 2024 года. Размер выплат максимальный в истории компании. Они распределяются среди держателей акций, не включая квазиказначейский пакет, находящийся на балансе самого Полюса (30%).

Хотя дивидендная доходность ниже среднерыночной, сам факт выплат — это более важный момент. Ранее у инвесторов были вопросы к тому, как был проведён байбэк в 2023 году, но сейчас с возвратом к выплатам отношение к корпоративному управлению в компании улучшится. К тому же теперь в оценке перспектив акций Полюса можно будет рассчитывать на регулярные выплаты в будущем.

За счёт высоких цен на драгоценные металлы Полюс достаточно быстро снижает чистый долг, так что вместе с сокращением процентных расходов будет появляться возможность и для увеличения размера выплат. Впрочем, стоимость обслуживания долга компании относительно невысокая, и его погашение смещено на 2027–2029 годы.

У нас позитивный взгляд на акции компании в среднесрочной перспективе. Бумаги Полюса выглядят наиболее интересной ставкой в золотодобывающем секторе на Московской бирже. К тому же компания наращивает производство благодаря реализации масштабных инвестиционных проектов (в первую очередь проекта «Сухой лог»).

Таргет аналитиков Альфа-Банка на 12 месяцев — 16 030 руб.

Обновление от 27.08.2024: целевая цена ПОВЫШЕНА

Полюс опубликовал финансовый отчёт по МСФО за I полугодие 2024 года.

Главное

- Выручка: $2,733 млрд (+16% год к году)

- Скорректированная EBITDA: $2 млрд (+20% г/г)

- Рентабельность по EBITDA составила 74% (+3 п.п. г/г)

- Чистая прибыль: $1,58 млрд (рост в 2,8 раза г/г)

- Скорректированная чистая прибыль: $1,2 млрд (+14% г/г)

- Свободный денежный поток: $1,1 млрд (+64,4% г/г)

- Чистый долг/EBITDA вырос с 0,6х до 1,5х

Выручка, EBITDA и рентабельность оказались немного лучше прогнозов аналитиков Альфа-Банка. Компания ничего не сообщила о промежуточных дивидендах, и вероятность их выплаты низкая. В первую очередь это связано с уже запланированными крупными капитальными затратами на развитие месторождений и проектов, а также с тем, что первоочередной задачей для компании является уменьшение долговой нагрузки.

Ключевым драйвером для акций остаётся рост стоимости золота, которое сейчас находится на историческом максимуме.

Подробнее

Общий объём реализации золота составил 1,263 млн унций, в целом не изменившись относительно прошлогоднего периода. В течение отчётного периода компания аккумулировала примерно 210 тыс. унций золота, содержащегося в основном во флотоконцентрате, которое будет реализовано в течение II полугодия и отражено в финансовых показателях группы по итогам 2024 года.

Выручка увеличилась на 16% г/г, что было обусловлено повышением средней цены реализации аффинированного золота.

Общие денежные затраты (TCC) увеличились на 8% г/г и достигли $423 на унцию. Это произошло после сокращения доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота, снижения эффекта от реализации попутного продукта на Олимпиаде и в связи с увеличением НДПИ в результате роста средней цены реализации аффинированного золота.

Капитальные затраты составили $441 млн, увеличившись на 12% г/г. Это в основном отражает увеличение капзатрат на Наталке, Куранахе и Сухом Логе.

Прогнозы на 2024 год

На фоне устойчивой динамики затрат в I полугодии 2024 года и продажи россыпного бизнеса компания снизила прогноз общих денежных затрат на текущий год. Теперь Полюс оценивает ТСС в диапазоне $425–475 на унцию против прежних $450–500. Между тем прогноз капзатрат в размере $1 550–1 700 млн остаётся без изменений, поскольку Полюс продолжает успешную реализацию проектов на действующих и новых месторождениях.

Важное о Полюсе

- Одна из крупнейших в мире золотодобывающих компаний и №1 в РФ. Все активы находятся в России, регионах Восточной Сибири и Дальнего Востока. По итогам 2023 года добыто 2,9 млн унций золота.

- Очень низкая себестоимость: общие денежные затраты по итогам 2023 года составили $389 на унцию, снизившись на четверть. В 2024 году ожидается рост до $425–475 на унцию из-за снижения содержания золота в добыче, инфляции и роста зарплат.

- Фактором роста акций могут выступить цены на золото. С тактической точки зрения аналитики Альфа-Банка ожидают, что ФРС начнёт снижать ставки во II полугодии 2024 года, и это может обеспечить продолжение роста цен на золото. Возможное усиление геополитической напряжённости во II полугодии 2024 года также станет фактором поддержки для цен на золото. Спрос центробанков на драгметалл останется высоким.

- В 2023 году Полюс провёл обратный выкуп 29,9% акций, который оставил вопросы у многих инвесторов. Заявки принимались в порядке поступления по цене с 32%-ной премией к рыночной цене. Значительная часть пакета могла быть продана крупнейшими держателями. Долговая нагрузка сильно выросла, что ограничило потенциал для выплаты дивидендов. Кроме того, рост долга произошёл перед началом масштабной инвестпрограммы по развитию проекта Сухой лог. Число бумаг в свободном обращении снизилось. Такие шаги негативно воспринимаются инвесторами.

Таргет аналитиков Альфа-Банка на 12 месяцев — 16 030 руб.

Исходная идея:

Акции золотодобытчика Полюса могут прибавить до 11,6% за четыре месяца, считают аналитики Альфа-Инвестиций. Вот их аргументы:

- Бумаги дорожают вместе с золотом.

Цена драгметалла обновила исторический максимум — $2470 за тройскую унцию. Всё потому, что объём денег в мировой экономике растёт, геополитическая обстановка остаётся неспокойной, а ФРС готовится снижать ставку.

- Полюсу выгодно ослабление рубля.

Он экспортёр, и его финансовые показатели растут, когда иностранная валюта дорожает. Правительство в два этапа снизило порог обязательной продажи валютной выручки с 80 до 40%, и рубль может подешеветь.

- Компания большая, а добыча дешёвая.

Это крупнейший российский золотодобытчик. Себестоимость производства очень низкая: по ней Полюс входит в топ-5 мировых производителей золота.

- Бизнес может вернуться к дивидендам.

Компания не платит их с 2021 года, предпочитая вкладывать деньги в развитие. По итогам 2024 года Полюс может поделиться прибылью с акционерами, считают наши аналитики. А это плюс для котировок.

Какие риски?

Акции могут не вырасти, если цены на золото скорректируются, рубль станет сильнее или компания отложит запуск месторождения Сухой Лог.

Если купить акции Полюса не дороже 12 550 руб., а продать не дешевле 14 000 руб., получится заработать до 11,6% за четыре месяца, считают аналитики Альфа-Инвестиций. Это до 34% годовых.