ВТБ: удивит дивами

Тек. доходность

Могу заработать

Народный рейтинг

Приветствуем новичка рейтинга Инвест-идей - проект Long Term Investments. Первая идея - покупка ВТБ. Говорят, что бизнес банка им не очень нравится. Однако, в последнее время показатели банка значительно улучшились, а стоит он дешево для своего масштаба

Закрыта по тайм-ауту

-68,88 %

Обновление от 19.11.2021: инвестиционная идея ПОДТВЕРЖДЕНА

Короткий апдейт – на этой неделе ВТБ объявил о продаже сразу двух пакетов акций – Аэрофлота и Магнита:

- Новость про продажу пакета Аэрофлота вышла 16 ноября. Акции покупали на 5 млрд рублей в конце прошлого года. Пишут, что продали с прибылью около 10%. В абсолюте немного (около 500 млн рублей), в процентах тоже на самом деле – почти любой другой актив в России вырос сильнее за этой время. Но то, что скинули непрофильный актив с неопределенными перспективами и высвободили немного капитала – позитивно.

- Вчера вышла еще более интересная новость – продают весь пакет в Магните, а это 17.3% компании или чуть больше 100 млрд рублей по текущему курсу. Акции покупали в 2017 году у Галицкого по 4660 рублей, продадут по 5700 рублей, т.е. прибыль от продажи около 18 млрд рублей при цене акций Магнита 5700 рублей – это уже значительная сумма при годовой прибыли около 300 млрд. Правда котировки могут еще упасть, поэтому по факту может получиться меньше. Планируют 12.9% продать Marathon Group (сделку еще должен одобрить ФАС, так как доля Marathon Group в Магните превысит 25%), еще 4.4% в рынок. Есть вероятность, что с учетом времени на одобрение ФАС сделку закроют в следующем году, хотя могут успеть и в этом.

После новости становится понятна динамика акций Магнита и расхождение с Х5 – их, вероятно, специально разогнали перед объявлением о сделке.

На мой взгляд новости позитивные – по итогам сделок у ВТБ вырастет прибыль (правда пока точно неизвестно, основная сумма будет в этом и/или следующем году), вырастут дивиденды и должна немного улучшиться достаточность капитала для их выплаты.

Исходная идея:

ВТБ – второй по размеру активов и большинству других показателей банк в России после Сбербанка. Вообще нам никогда сильно не нравился бизнес ВТБ и сейчас ситуация не особо изменилась – банк намного менее эффективен по сравнению со Сбером, не говоря уже про тот же Тинькофф. Однако в последнее время показатели банка значительно улучшились, а стоит он дешево для своего масштаба.

Формально, если брать обыкновенные акции, капитализация банка составляет около 680 млрд рублей. Далее есть нюанс – помимо обыкновенных акций ВТБ есть непубличные привилегированные, которые принадлежат министерству финансов и АСВ. Эти акции были выпущены в 2014 и 2015 году соответственно, так как банк испытывал проблемы с достаточностью капитала. Номинальный объем двух выпусков – 521 млрд рублей. По поводу будущего этих акций есть разные гипотезы, включая постепенный выкуп. Но условия возможной сделки пока непонятны и в любом случае даже выкуп по номинальной стоимости займет достаточно много времени, поэтому пока не стоит на это рассчитывать.

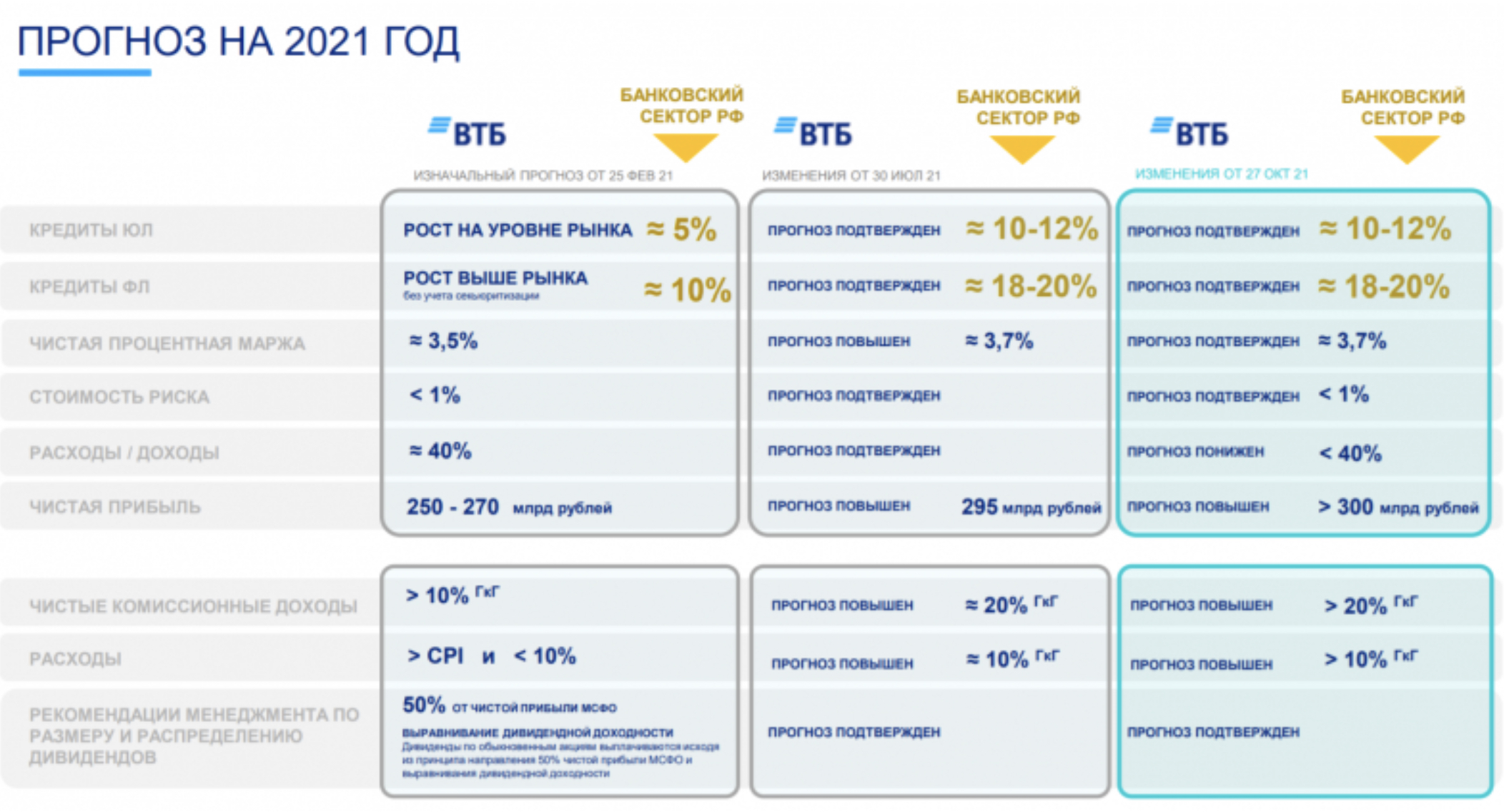

Самый простой способ оценивать банк в текущих условиях – прибавлять номинальную стоимость префов капитализации, в итоге получим текущую оценку чуть более 1.2 трлн рублей. При прогнозной прибыли за 2021 год более 300 млрд рублей это дает оценка P/E около 4 – очень дешево для второго по размеру банка в стране (для сравнения P/E Сбербанка > 7).

ВТБ по дивиденной политике платит 50% прибыли в качестве дивидендов, причем должен соблюдаться принцип равной доходности между обыкновенными акциями и префами. Если разделить 150 млрд рублей (половина от прогнозной прибыли 300+ млрд) на капитализацию + стоимость префов (1.2 трлн рублей), получится дивидендная доходность 12% - очень много для голубой фишки. Опять-таки для сравнения прогнозная дивидендная доходнсть Сбербанка за 2021 год составляет около 8%.

Но при расчете дивидендов есть особенность – для расчета выплат берется средняя цена обыкновенных акций за предшествующий год. При текущей цене акций ВТБ получается средняя около 0.047 рублей на акцию. Так как средняя цена немного ниже текущей, расчетный дивиденд на акцию составит 150/(0.047*12960+521)*0.047 = 0.0062 рубля на акцию. При текущей цене акций 0.053 рубля это дает доходность около 11.8%.

Но такой необычный принцип расчета дает потенциал для роста дивидендов в будущем. Чем больше цена обыкновенных акций, тем большая доля прибыли на них выплачивается. Если взять прогноз банка по прибыли за 2022 год в размере 310 млрд рублей (который выглядит консервативно с учетом того, что цель может быть достигнута уже в этом году), и предположить, что котировки в следующем году вырастут благодаря высоким дивидендам, до через год дивидендная доходность уже может превысить 13% относительно текущей цены акций. Получается положительный для инвесторов замкнутый круг – чем дороже акции, тем больше они приносят дивидендов и тем выше их фундаментальная стоимость, при чем он дейсвует не один год, а все время.

В случае ВТБ нужно отметить, что есть риски, связанные с достаточностью капитала, а также иногда непрозрачной политикой банка с точки зрения покупки различных активов. Из-за этого многие инвесторы скептически относятся к компании и сомневаются в выплате в размере 50%. На наш взгляд, эти риски преувеличены и вероятность выплаты очень высокая.

Цена открытия

05 ноября 2021

0,053 RUB

-68,88%

Цена закрытия

04 ноября 2022

0,016 RUB

Инвесторы говорят

Отзывы наших пользователей