ВТБ: улучшение рентабельности пока не учитывается в цене

Тек. доходность

Могу заработать

Народный рейтинг

СИНАРА Инвестбанк выпустили подробный обзор российских банков. Тинькофф, по их мнению, уже дорог, а вот Сбер и ВТБ все еще недооценены. Апсайд по ВТБ видят больше, чем по Сберу.

Закрыта по тайм-ауту

-70,05 %

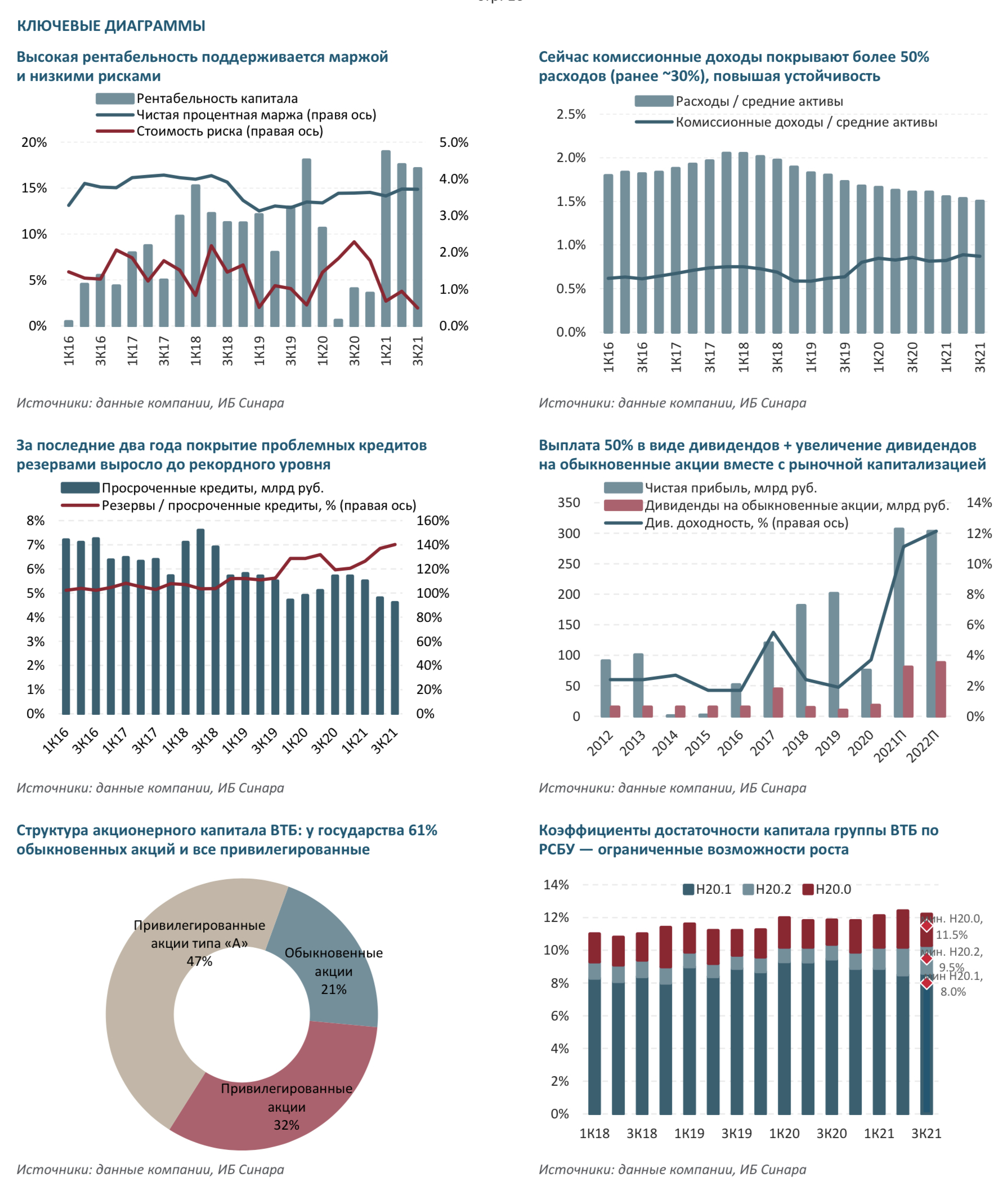

У ВТБ есть необходимые предпосылки для стабилизации рентабельности. Хотя доходность на капитал на историческом максимуме (вдвое превышает многолетнюю среднюю), котировки акций по сравнению с самыми высокими допандемийными уровнями прибавили только 13%. Таким образом, рынок может пересмотреть оценку акций ВТБ. Банк выплачивает в форме дивидендов 50% чистой прибыли при ожидаемой дивидендной доходности в 11%. Мы начинаем анализ со справедливой цены в 0,08 руб. за акцию, что предполагает потенциал роста в 43%.

Риски для банка представляют невысокие показатели достаточности капитала, ограничивающие возможности роста, а также давление со стороны регулятора. Также присутствуют риски при реализации проекта цифровизации и, возможно, риски корпоративного управления, обусловленные структурой капитала.

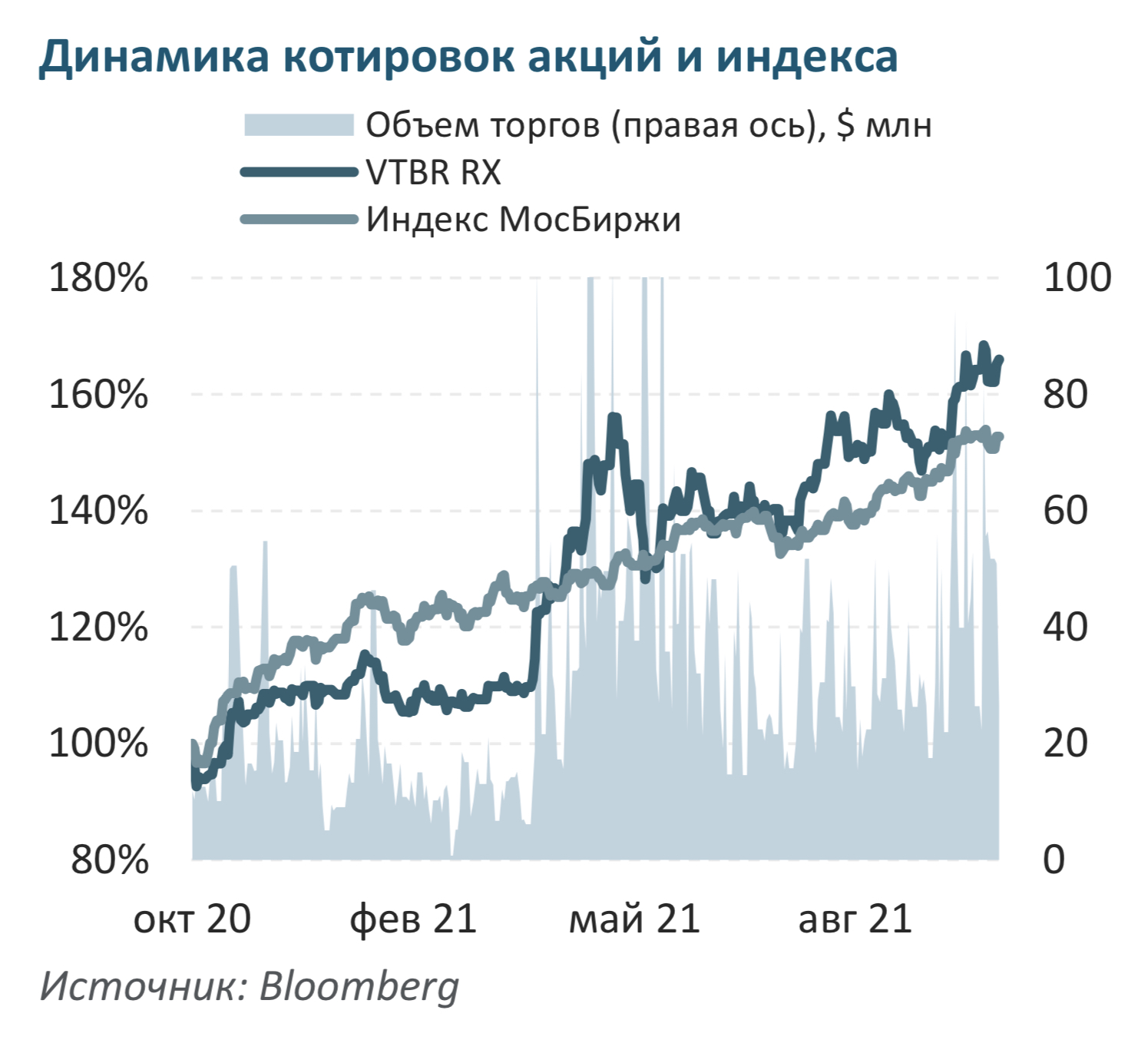

Вечно второй. ВТБ — второй по величине российский банк благодаря его 16– 20%-ной доле на основных банковских рынках. Его рост ограничен достаточностью капитала, которая значительно ниже показателя конкурентов. Вместе с тем ВТБ может существенно выиграть от консолидации в секторе благодаря диверсификации сервисов и цифровизации. Сравнительно низкая оценка рынка связана с невысокой рентабельностью и историей вызывающих у инвесторов вопросы сделок. Мы, тем не менее, считаем, что банк на пути кувеличению рентабельности и прозрачности операций и улучшению корпоративного управления. Ожидаем, что рентабельность капитала ВТБ составит в 2021–2023 гг. 13,5–15,7% против среднего уровня в 8% за 2016– 2020 гг.

Развитие непрофильных активов в рамках создаваемых через партнерства экосистем. ВТБ развивает свою экосистему в основном через партнерства, в том числе становясь миноритарным владельцем акций (инвестиции в Яндекс.Плюс, Magnit Pay или цифровые сделки в ПИК). ВТБ намеревается к концу 2025 г. получить благодаря партнерствам 8 млн новых активных клиентов и 30 млрд руб. чистой прибыли. Общая цель — увеличить клиентскую базу с текущих 16 до 30 млн. Долгосрочные инвестиции составляют 17,5% акционерного капитала, что ограничивает дальнейшее расширение в этом бизнесе, с учетом ограничений капитала и требований регулятора. ВТБ также начал цифровизацию услуг, что существенно улучшило клиентский опыт и увеличило число ежедневных операций — это ключ к росту комиссионного дохода.

Выстраивая путь к стабильно более высокой прибыли. Одна из основных трудностей для ВТБ — это недостаточная стабильность уровня прибыли. Вместе с тем рентабельность капитала банка в 9М21 — на исторически максимальном уровне (17,9%). Позитивные факторы, с нашей точки, — большая доля розницы, среднегодовые темпы роста комиссионного дохода в 2016–2020 гг. на уровне 13,7% против среднегодовых темпов роста активов в 9,6% при прогнозируемом темпе роста комиссионного дохода в 2021 г. на уровне 22,8%. Это позволит чистой прибыли покрывать расходы на 58% в 2021 г. (против 34% в 2016– 2018 гг.). Мы также отмечаем улучшение покрытия просроченной задолженности резервами до 140%; этот показатель был равен 109% в 2010– 2019 гг., но не падал ниже 119% с 4К19. Непрофильные активы ВТБ так же с 2020 г. оцениваются консервативно, что в целом открывает возможности для более устойчивой чистой прибыли. Группа намеревается получить 310 млрд руб. чистого дохода в 2022 г. при среднегодовых темпах роста до 2025 г. в 10%. Наши прогнозы примерно в этом русле: мы ожидаем в 2021–2023 гг. чистую прибыль на уровне 303–343 млрд руб.

Оценка стоимости. Мы оцениваем акции ВТБ на основе среднего значения мультипликатора P/E по банкам-аналогам и модели Эдвардса – Белла – Ольсона. Наша средняя оценка справедливой цены в 0,08 руб. за акцию предполагает потенциал роста в 43%. ВТБ выплачивает в форме дивидендов 50% от прибыли. С учетом текущего низкого значения мультипликатора P/E на 2021 г. на уровне 3,2 дивидендная доходность бумаг банка — 11%, хотя дивиденды могут быть выплачены двумя траншами (в 3К22 и 4К22). Модель, которую использует ВТБ для распределения прибыли на выплату дивидендов между классами акций, должна при росте капитализации увеличить долю дивидендов, выплачиваемых по обыкновенным акциям, по сравнению с выплатами по привилегированным.

Цена открытия

27 октября 2021

0,056 RUB

-70,05%

Цена закрытия

28 октября 2022

0,017 RUB

Инвесторы говорят

Отзывы наших пользователей