Выкладывайте деньги на "Ленту"

Тек. доходность

Могу заработать

Народный рейтинг

Акции сети магазинов "Лента" упали с начала года на 27%, однако, последний месяц демонстрируют признаки восстановления. Пока финансовая отчетность компании и потребительские настроения в стране - не очень, но аналитики верят в светлое будущее

Закрыта по тайм-ауту

-7,78 %

Лента – оператор свыше 240 супермаркетов в России. Компания активно расширяется, и за последние 5 лет количество магазинов увеличилось почти в 6 раз, а общая торговая площадь на конец 1К 2017 составила 1 167 тыс.кв.м. Выручка в 2016 г. достигла 306,4 млрд руб.

Краткое описание эмитента

Лента – оператор свыше 240 супермаркетов России. Компания активно расширяется, и за последние 5 лет количество магазинов увеличилось почти в 6 раз, а общая торговая площадь на конец 1К 2017 составила 1 167 тыс.кв.м. Выручка в 2016 г. достигла 306,4 млрд руб.

Структура капитала. Уставный капитал разделен на 97,32 млн обыкновенных акций (486,59 млн GDR). Акции размещены в форме GDR на Лондонской фондовой бирже и Московской бирже. Крупнейшие акционеры - Группа TPG (34% акций), ЕБРР (7,37%); у директоров и менеджмента 1,09% акций. В свободном обращении около 58% акций

Финансовые показатели

Последняя консолидированная отчетность по МСФО представлена за 2016 год. Показатели выручки и прибыли улучшились: выручка достигла рекордных 306,4 млрд руб. (+2,8% г/г), EBITDA выросла на 12% г/г до 31,4 млрд руб. За последний год было открыто 67 новых магазинов. Экспансия в значительной степени финансируется долгом. За последний год чистый долг увеличился на 35% до 89 млрд руб., или 2,84х EBITDA, а показатели долговой нагрузки сейчас превышают медианный уровень по российским аналогам (медианные net debt/EBITDA и D/E составляют сейчас 2,37х и 1,17х соответственно).

В 2017-2020 гг. менеджмент планирует удвоить торговую площадь, в связи с чем инвестиционная программа будет оставаться высокой, как и долговая нагрузка. До конца 2020 г. капвложения могут составить ~150 млрд руб.

Согласно графику выплат кредитов, в этом году погашаются займы на сумму 33,6 млрд руб. Это 33% всего долга и 91% ожидаемой EBITDA в 2017 г. На выплате процентов поможет сэкономить снижение процентных ставок в России. По оценкам компании, обслуживание 43% кредитов станет дешевле благодаря этому.

Открытие новых магазинов поможет Ленте выйти на новые уровни продаж, но отметим при этом, что потребители все еще осторожны в своих тратах. В 1К 2017 сопоставимые продажи снизились на 1,7% г/г. Люди стали реже ходить в магазины (траффик -2% г/г), но средний чек повысился на 0,3%.

Мы ожидаем умеренного роста расходов потребителей во второй половине года на фоне оживления экономики, а также индексации зарплат в бюджетной сфере. В 2017 г. ожидается улучшение показателей доходов: EBITDA прогнозируется на уровне 36,9 млрд руб. (+18% г/г) на фоне 20%-ого увеличения выручки до 366,9 млрд руб., а чистая прибыль может составить 13,1 млрд руб. (+17% г/г).

Дивиденды

Компания пока не платит дивиденды, а реинвестирует прибыль в бизнес. Мы полагаем, что в 2017 г. ситуация с дивидендными выплатами акционерам не изменится ввиду потребности в капитале для открытия новых магазинов и значительной долговой нагрузки.

Оценка

При оценке мы в равной степени ориентировались на компании-аналоги в России и развивающихся странах, применив к оценке последних страновой дисконт 25%. По форвардным мультипликаторам P/E 2017Е и EV/EBITDA 2017Е капитализация Ленты сейчас ниже, чем целевой уровень, оцениваемый по группе аналогов.

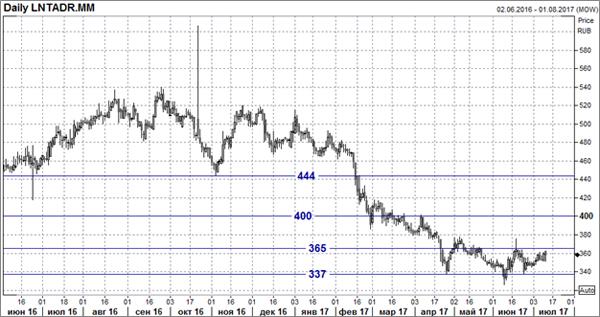

Техническая картина акций

С начала года расписки Ленты подешевели на Мосбирже на 27%, но смогли стабилизироваться в диапазоне поддержки 337 руб. При пробитии локального сопротивления 365 руб. можно ожидать роста. Целями будут выступать 400 и 444 руб.

Полная версия

Цена открытия

12 июля 2017

360 RUB

-7,78%

Цена закрытия

11 июля 2018

332 RUB

Инвесторы говорят

Отзывы наших пользователей