Walt Disney: дубль 2

Тек. доходность

Могу заработать

Народный рейтинг

"Открытие" идет по стопам коллег и тоже выпускает идею на рост акций Walt Disney. Цена покупки, указанная в идее - 103,46$. Однако, на практике такой цены сегодня не было. Отслеживаем идею, начиная с реальной цены 107,46$. Горизонт 9-12 месяцев

Закрыта по тайм-ауту

-0,56 %

Фундаментальная идея

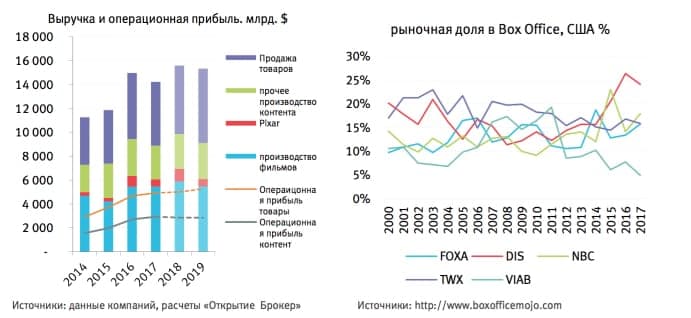

DISNEY – крупнейший медийный холдинг, состоящий из каналов кабельного и эфирного телевидения, студий по производству фильмов Buena Vista и Pixar и тематических парков по всему миру. На фоне опасений инвесторов относительно оттока клиентов из кабельных сетей и слабого рекламного рынка в первом полугодии в США все медиа компании испытали значительное снижение цен на акции. В то же время, запуск в текущем году виртуальных сервисов доставки контента, таких как DirectTV Now, YouTube и Hulu позволяют надеяться на изменение тренда сокращения подписчиков, т.к. уже к маю, рост подключений через виртуальные сети превысил отток по традиционным каналам. Несмотря на прогнозное сокращение числа подписчиков, рост стоимости подписки вкупе с ростом ретрансляционных платежей эфирных каналов позволят компании демонстрировать рост медиа сегмента, хотя и с более низкой маржинальностью из-за возросших в текущем году расходов на оплату спортивных трансляций.

Одновременно, такие сегменты компании, как производство и продакшн полнометражных фильмов и анимационных фильмов будет демонстрировать в 2017-2018 году рекордный объем выручки с 11 фильмами в 2018 году и 7 в 2017 из которых 4 марвеловских фильма, 2 фильма звездных войн и 2 полнометражных мультипликационных фильма. С покупкой Lukas Film и прав на звездные войны компания стала безусловным лидером в полнометражных кассовых фильмах. Студия Pixar, купленная много лет назад прочно обеспечивает лидерство Disney в полнометражной анимации. Начиная с 15 года компания занимает все большую долю box-office по всему миру и в США, добиваясь рекордных сборов на свои картины. С учетом графика премьер в 18 году, выручка превысит рекордный 16 год и доля в мировом box-office увеличится еще сильнее. Производство, лицензирование и продажа потребительских товаров, под брендами персонажей фильмов прочно связанна с успехом картин в прокате и демонстрирует сравнимую с производством фильмов маржинальность более 30% из-за высокой доли лицензионных платежей в структуре доходов, которые имеют более чем 70% маржинальность.

Последний сегмент компании – тематические парки, в последнее время находится на стадии активного подъема. Новый Диснейленд в Шанхае, открытый в середине 2016 года уже в следующем году выйдет на прибыльность и будет выступать основным драйвром роста траффика в парки. Одновременно, Dis- ney активно расширяет и обновляет действующие парки, добавляя новые зоны к существующим: 27 мая в Диснейленде в Орландо открылся «Пандора – мир Аватара», в калифорнии и в Флориде в 2019 году откроются острова звездных войн. В 2018 и 2019 годах в Шанхае и во Флориде откроются острова «Историй игрушек» плюс после 20 года в Калифорнии планируется открытие Марвеловского острова, что в совокупности должно привести к росту траффика, выручки и маржинальности. Опыт предыдущих реноваций парков, указывает, что после реновации парк испытывает рост траффика порядка 20%. Учитывая, что подразделение парков оперирует с высоким операционным плечом, рост траффика, который будет поддерживаться обновлением парков, транслируется в более высокую маржинальность, как из-за операционного плеча, так и из-за роста цен на билеты, которые демонстрируют стабильный рост темпом около 5% CAGR. В итоге, маржинальность подразделения продолжит увеличиваться и дальше и к 19 году добавит еще 440 bps и достигнет 23,9% против текущих 19,4%.

По сумме всех сегментов, в 2017 году компания снова начнет показывать рост бизнеса, как на уровне выручки, так и операционной прибыли и к 19 году увеличится на более чем на 17% за счет роста сегментов создания и дистрибуции фильмов и сегмента развлекательных парков при одновременном росте маржинальности на уровне всей компании.

В результате прогнозный уровень EPS в следующем году вырастет на 10,9% и на 11,3% в 2019 году и достигнет уровня в $7,5 к 2019 году, что приведет оценку компании к уровню в 15х P/E в следующем году и 13,8х в 2019 году, что является минимальным уровнем со времен кризиса, когда компания в среднем торговалась по 10х P/E. По доходности FCF компания будет уверенно двигаться к уровню в 7%, однако, учитывая модернизацию парков в ближайшие годы, свободный поток будет несколько подав- ленным и основной рост свободного потока придется на период после 20 года. Учитывая способность компании увеличивать маржинальность при одновременном росте выручки и уникальные активы ком- пании, мы полагаем, что компания должна оцениваться не с дисконтом к рынку как сейчас, а с премией в районе 20-22х по P/E, что на интервале в 1 -2 года дает справедливый диапазон оценки в $128- 134 за акцию. Риски

Основным риском для компании является операционные результаты медийного подразделения, а именно слабость рекламного рынка США и тенденции на сокращение числа подписчиков кабельных каналов, которые не будут компенсированы ростом через виртуальные каналы продажи. Некоторый риск также представляет меньший, чем ожидается box-office от запланированных премьер.

Полная версия

DISNEY – крупнейший медийный холдинг, состоящий из каналов кабельного и эфирного телевидения, студий по производству фильмов Buena Vista и Pixar и тематических парков по всему миру. На фоне опасений инвесторов относительно оттока клиентов из кабельных сетей и слабого рекламного рынка в первом полугодии в США все медиа компании испытали значительное снижение цен на акции. В то же время, запуск в текущем году виртуальных сервисов доставки контента, таких как DirectTV Now, YouTube и Hulu позволяют надеяться на изменение тренда сокращения подписчиков, т.к. уже к маю, рост подключений через виртуальные сети превысил отток по традиционным каналам. Несмотря на прогнозное сокращение числа подписчиков, рост стоимости подписки вкупе с ростом ретрансляционных платежей эфирных каналов позволят компании демонстрировать рост медиа сегмента, хотя и с более низкой маржинальностью из-за возросших в текущем году расходов на оплату спортивных трансляций.

Одновременно, такие сегменты компании, как производство и продакшн полнометражных фильмов и анимационных фильмов будет демонстрировать в 2017-2018 году рекордный объем выручки с 11 фильмами в 2018 году и 7 в 2017 из которых 4 марвеловских фильма, 2 фильма звездных войн и 2 полнометражных мультипликационных фильма. С покупкой Lukas Film и прав на звездные войны компания стала безусловным лидером в полнометражных кассовых фильмах. Студия Pixar, купленная много лет назад прочно обеспечивает лидерство Disney в полнометражной анимации. Начиная с 15 года компания занимает все большую долю box-office по всему миру и в США, добиваясь рекордных сборов на свои картины. С учетом графика премьер в 18 году, выручка превысит рекордный 16 год и доля в мировом box-office увеличится еще сильнее. Производство, лицензирование и продажа потребительских товаров, под брендами персонажей фильмов прочно связанна с успехом картин в прокате и демонстрирует сравнимую с производством фильмов маржинальность более 30% из-за высокой доли лицензионных платежей в структуре доходов, которые имеют более чем 70% маржинальность.

Последний сегмент компании – тематические парки, в последнее время находится на стадии активного подъема. Новый Диснейленд в Шанхае, открытый в середине 2016 года уже в следующем году выйдет на прибыльность и будет выступать основным драйвром роста траффика в парки. Одновременно, Dis- ney активно расширяет и обновляет действующие парки, добавляя новые зоны к существующим: 27 мая в Диснейленде в Орландо открылся «Пандора – мир Аватара», в калифорнии и в Флориде в 2019 году откроются острова звездных войн. В 2018 и 2019 годах в Шанхае и во Флориде откроются острова «Историй игрушек» плюс после 20 года в Калифорнии планируется открытие Марвеловского острова, что в совокупности должно привести к росту траффика, выручки и маржинальности. Опыт предыдущих реноваций парков, указывает, что после реновации парк испытывает рост траффика порядка 20%. Учитывая, что подразделение парков оперирует с высоким операционным плечом, рост траффика, который будет поддерживаться обновлением парков, транслируется в более высокую маржинальность, как из-за операционного плеча, так и из-за роста цен на билеты, которые демонстрируют стабильный рост темпом около 5% CAGR. В итоге, маржинальность подразделения продолжит увеличиваться и дальше и к 19 году добавит еще 440 bps и достигнет 23,9% против текущих 19,4%.

По сумме всех сегментов, в 2017 году компания снова начнет показывать рост бизнеса, как на уровне выручки, так и операционной прибыли и к 19 году увеличится на более чем на 17% за счет роста сегментов создания и дистрибуции фильмов и сегмента развлекательных парков при одновременном росте маржинальности на уровне всей компании.

В результате прогнозный уровень EPS в следующем году вырастет на 10,9% и на 11,3% в 2019 году и достигнет уровня в $7,5 к 2019 году, что приведет оценку компании к уровню в 15х P/E в следующем году и 13,8х в 2019 году, что является минимальным уровнем со времен кризиса, когда компания в среднем торговалась по 10х P/E. По доходности FCF компания будет уверенно двигаться к уровню в 7%, однако, учитывая модернизацию парков в ближайшие годы, свободный поток будет несколько подав- ленным и основной рост свободного потока придется на период после 20 года. Учитывая способность компании увеличивать маржинальность при одновременном росте выручки и уникальные активы ком- пании, мы полагаем, что компания должна оцениваться не с дисконтом к рынку как сейчас, а с премией в районе 20-22х по P/E, что на интервале в 1 -2 года дает справедливый диапазон оценки в $128- 134 за акцию. Риски

Основным риском для компании является операционные результаты медийного подразделения, а именно слабость рекламного рынка США и тенденции на сокращение числа подписчиков кабельных каналов, которые не будут компенсированы ростом через виртуальные каналы продажи. Некоторый риск также представляет меньший, чем ожидается box-office от запланированных премьер.

Полная версия

Цена открытия

03 июля 2017

107,46 USD

-0,56%

Цена закрытия

02 июля 2018

106,86 USD

Инвесторы говорят

Отзывы наших пользователей