Wells Fargo - сорвать банк

Тек. доходность

Могу заработать

Народный рейтинг

Wells Fargo входит в четверку банков США по величине активов. В I полугодии 2021 г. банк показал рост выручки и вновь вышел на прибыльный уровень. Также Wells Fargo возобновил выкуп акций после годового перерыва и может вернуться к повышению дивидендов

Закрыта (целевая цена достигнута)

12,89 %

Инвестиционная идея

Wells Fargo (NYSE: WFC) является крупным американским финансовым холдингом, входит в четверку ведущих банков США по величине активов.

Мы рекомендуем "Покупать" акции Wells Fargo с целевой ценой на конец 2021 г. на уровне $ 50,1, что предполагает потенциал роста 16,3%.

Этот год складывается достаточно успешно для Wells Fargo, несмотря на сохраняющиеся негативные последствия коронакризиса. Банк показал рост выручки во II квартале и в I полугодии 2021 г., вышел на прибыльный уровень.

Мы рассчитываем, что Wells Fargo станет одним из главных бенефициаров восстановления экономической активности в США, учитывая сильные позиции банка в розничном сегменте. Банк также должен выиграть от ожидаемой в перспективе нормализации монетарной политики в Штатах, а дополнительную поддержку прибыли окажет дальнейшее высвобождение резервов.

В этом году Wells Fargo возобновил выкуп акций после почти годового перерыва, начинает постепенно восстанавливать дивиденды.

Акции Wells Fargo выглядят недооцененными по финансовым мультипликаторам.

Финансовые результаты

Недавно Wells Fargo опубликовал достаточно сильные финансовые результаты за II квартал. Чистая прибыль банка в апреле - июне составила $ 5,74 млрд, или $1,38 на акцию, против убытка в размере $ 4,16 млрд в аналогичном периоде прошлого года. При этом прибыль на акцию уверенно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $ 0,98. Показатель ROE достиг 13,6%.

Квартальная выручка Wells Fargo поднялась на 10,8% в годовом выражении, до $ 20,27 млрд, и существенно превысила консенсус-прогноз на уровне $ 17,7 млрд. Чистый процентный доход сократился на 11%, до $ 8,80 млрд, на фоне снижения объемов кредитования, а также показателя чистой процентной маржи (на 23 базисных пункта, до 2,02%), однако это было с избытком компенсировано скачком непроцентных доходов на 36,6%, до $ 11,47 млрд.

Выручка в сфере потребительского банкинга повысилась на 14,2%, до $ 8,69 млрд, благодаря определенному восстановлению потребительской активности в Штатах. При этом доходы в подразделении ипотечного кредитования взлетели на 40,3%, до $ 2,07 млрд, что частично объясняется низкой базой сравнения, а доходы от кредитных карт и автокредитования увеличились на 14%, до $ 1,36 млрд, и на 7%, до $ 415 млн, соответственно. В то же время сегмент корпоративного и инвестиционного банкинга сократил выручку на 17,8%, до $ 3,34 млрд, в том числе доходы от операций с активами с фиксированной доходностью, сырьевыми товарами и валютами (FICC) рухнули на 41%, до $ 888 млн, от операций с акциями - на 31,8%, до $ 206 млн. В коммерческом банкинге выручка уменьшилась на 10,3%, до $ 2,11 млрд, в сегменте управления благосостоянием и инвестициями - поднялась на 10,3%, до $ 3,54 млрд, чему способствовал, в частности, рост активов под управлением на 20%, до $ 2,14 млрд.

Операционные расходы понизились на 8,3%, до $ 13,34 млрд, на фоне реализации мер по оптимизации затрат, и показатель операционной эффективности (cost/income, или CI) улучшился сразу почти на 14 п. п., до 65,8%. Помимо этого, значительную поддержку прибыли оказало высвобождение резервов на возможные потери по ссудам на сумму $ 1,64 млрд, что обусловлено улучшением прогнозов в отношении перспектив американской и мировой экономики.

Выплаты акционерам

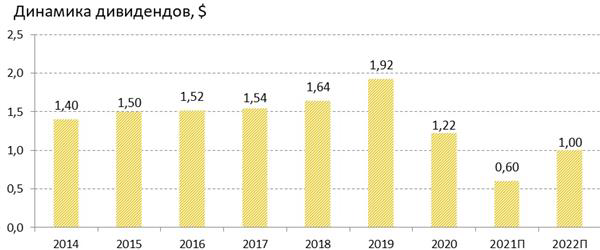

В последние годы Wells Fargo направляет значительные средства на выплаты акционерам. Так, по итогам 2019 г. на эти цели потрачено $ 32,7 млрд (объем buyback составил $ 24,5 млрд, дивиденды - $ 8,2 млрд). Между тем в 2020 г. выплаты резко сократились, поскольку в середине года Федрезерв ввел запрет на обратный выкуп акций банками и ограничил дивидендные выплаты в связи с необходимостью сбережения капитала финкомпаниями. В результате в прошлом году Wells Fargo направил на выкуп акций всего $ 3,4 млрд. Более того, компания была вынуждена урезать размер квартального дивиденда до лишь 10 центов на акцию, которые сохраняются пять последних кварталов, по сравнению с 51 центом на акцию в I квартале 2020 г.

В то же время в декабре 2020 г., после проведения очередного раунда стресс-тестов, регулятор существенно смягчил ограничения на выплаты акционерам для банков США, причем в июне эти ограничения были ослаблены еще сильнее. Как результат, Wells Fargo в нынешнем году возобновил выкуп акций, направив на эти цели $ 2,2 млрд по итогам I полугодия 2021 г. А в июле руководство банка анонсировало новую программу buyback объемом $ 18 млрд, реализовать которую планируется в предстоящие четыре квартала. Помимо этого, банк повысил размер квартального дивиденда вдвое, до 20 центов на акцию. Впрочем, дивиденд все еще находится существенно ниже докризисного уровня, и мы рассчитываем на его дальнейшее восстановление.

Оценка

Мы оценили Wells Fargo сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как среднее оценок по мультипликаторам P/E и P/B.

Наша оценка справедливой стоимости Wells Fargo на конец 2021 г. составляет $ 207 млрд, или $ 50,1 на обыкновенную акцию. Потенциал роста равен 16,3%, рекомендация - "Покупать".

Средневзвешенная целевая цена акций Wells Fargo по выборке аналитиков с исторической результативностью прогнозов не ниже среднего составляет, по нашим расчетам, $ 48,4 (апсайд - 12,4%), рейтинг акции - 3,4 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - рекомендации Strong Sell).

В том числе оценка целевой цены акций банка аналитиками Credit Suisse составляет $ 55 (рекомендация "Выше рынка"), Evercore ISI - $ 49 ("Выше рынка"), Raymond James - $ 52 ("Выше рынка"), Wolfe Research - $ 54 ("Выше рынка"), Atlantic Equities - $ 40 ("Нейтрально").

Техническая картина

С точки зрения технического анализа на дневном графике котировки акций Wells Fargo нашли поддержку вблизи нижней границы симметричного треугольника. Ожидаем формирования подъема к верхней границе фигуры, в район отметки $ 45. В случае же пробития нижней границы ближайший значимый уровень поддержки находится на отметке $ 40.

Цена открытия

20 июля 2021

44,38 USD

+12,89%

Цена закрытия

11 августа 2021

50,1 USD

Инвесторы говорят

Отзывы наших пользователей