Western Digital: на волне бурного спроса, но что останется, когда она схлынет

Драйверы

Обновление идеи от 03.03.2026: инвестидея на шорт подвтерждена

Мы сохраняем «Негативный» взгляд на акции производителя жестких дисков Western Digital, несмотря на сильную динамику бизнеса и улучшение баланса. По нашему мнению, текущая оценка отражает пиковую фазу цикла и закладывает чрезмерно оптимистичный сценарий для рентабельности. Наша целевая цена на 12 месяцев — $210 за бумагу.

Исходная идея

Мы сохраняем «Негативный» взгляд на акции американского производителя жестких дисков Western Digital после сильного роста котировок вслед за превзошедшими наши ожидания финансовыми результатами последнего квартала. Вместе с тем мы корректируем целевую цену до $100, учитывая сильный импульс в спросе на жесткие диски для ЦОД на фоне бума искусственного интеллекта.

Главное

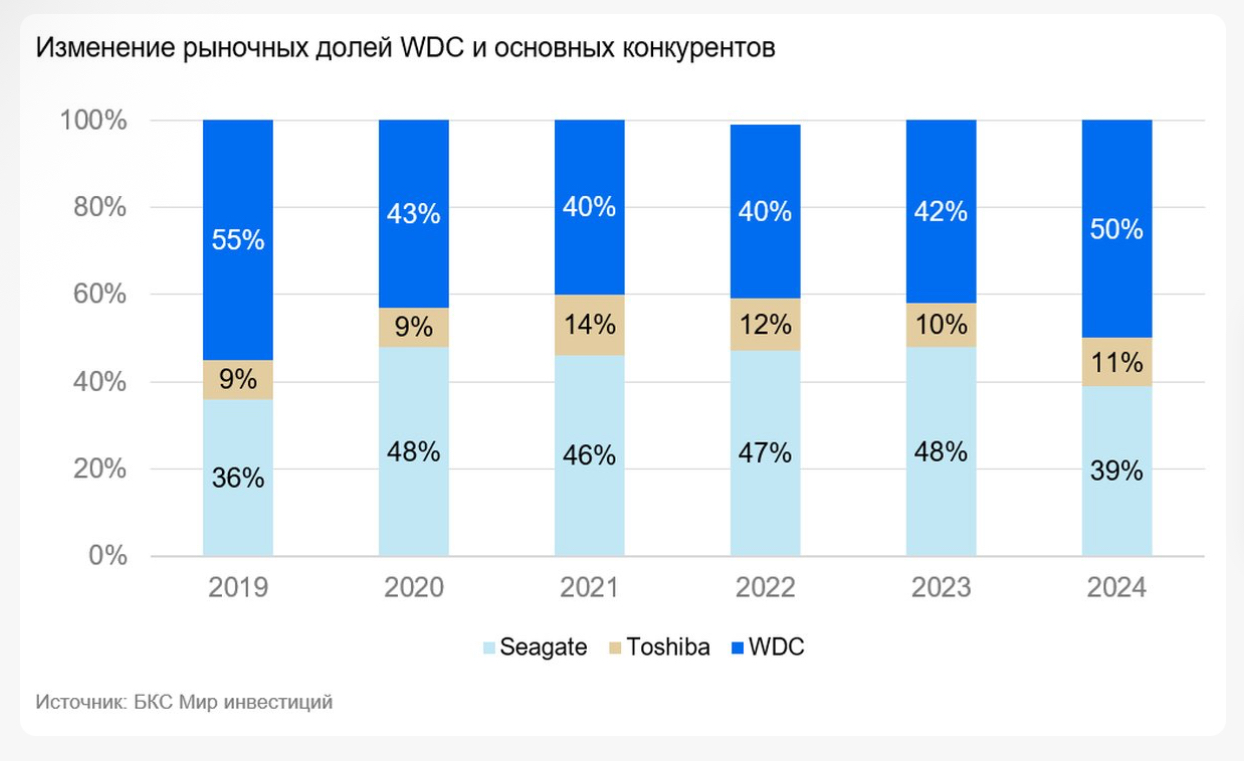

- За 2024 г. компания сменила бизнес-модель в пользу производства и сборки индивидуальных заказов по запросу

- Рыночная доля в сегменте выросла до 50% на фоне ослабления позиций основного конкурента Seagate

- В феврале 2025 г. в отдельную компанию выделено производство флэш-памяти Sandisk

- Отмечаем слишком сильную зависимость от облачного рынка — столь высокий объем выручки не поддержать в среднесрочной перспективе

После роста акции выглядят дорого и непривлекательно: «Негативный» взгляд, целевая цена меняется на $100 за акцию, потенциал –36%.

Western Digital Corporation (NASD: WDC) — ведущий разработчик, производитель и поставщик устройств и решений для хранения данных на базе жестких дисков (HDD). Продукты компании используют как индивидуальные пользователи, так и предприятия малого и крупного бизнеса, а также облачные сервисы. 55% своей выручки Western Digital получает в Азиатско-Тихоокеанском регионе.

В деталях

Выделение менее устойчивого бизнеса флэш-памяти с существенной долговой нагрузкой — позитивно для стратегического фокуса компании

В начале 2025 г. Western Digital разделилась на две независимые публичные компании: одна сохранила название Western Digital и сосредоточилась на производстве жестких дисков (HDD), а другая возродила бренд SanDisk и занимается производством флэш-памяти (SSD, карты памяти и накопители USB). Этот процесс был завершен 24 февраля 2025 г., когда акции Western Digital (WDC) и SanDisk (SNDK) начали торговаться отдельно на бирже Nasdaq.

После разделения WDC получила более четкую структуру капитала, снизив долговую нагрузку, связанную с сегментом флэш-памяти (около 2/3 общего долга достанется Sandisk). Это позволит компании инвестировать в производство и маркетинг HDD и укрепить позиции на рынке. Так, в марте 2025 г. WDC объявила о расширении завода в Таиланде для увеличения выпуска дисков nearline (отличаются долговечностью и высокой скоростью чтения и записи).

Корректировка бизнес-модели уже помогла компании нарастить рыночную долю и оптимизировать издержки — также должна снизиться волатильность финансовых потоков

За 2024 г. Western Digital нарастила долю в секторе до 50%. Это произошло по нескольким причинам: WDC поменяла подход в работе — перешла к сборкам индивидуальных заказов, что оптимизирует загрузку производства и исключает ненужные траты. Кроме того, увеличение доли WDC связано с ослаблением позиций главного конкурента в данном сегменте — Seagate, который пока работает «по старинке» и при колебаниях спроса остается с избыточными запасами продукции. Технологическое преимущество перед Seagate позволит WDC наращивать рыночную долю и маржу. В настоящий момент Seagate предлагает клиентам технологию HAMR, которая уступает в плотности и энергоэффективности решениям ePMR и OptiNAND на 22–24 ТБ, разработанным WDC. Western Digital также имеет более продвинутую дорожную карту к nearline-дискам на 30+ ТБ. Таким образом, разрыв в уровнях эксплуатационной надежности будет только расти в пользу крупнейшего игрока рынка.

Ожидаем роста рынка в 2026–27 гг. прежде всего за счет ускорения в облачном сегменте

Увеличение объемов данных. С развитием технологий, таких как искусственный интеллект и анализ больших данных, потребность в хранении информации возрастает. Центры обработки данных (ЦОД) требуют высокоемких и экономичных решений для хранения, что способствует спросу на HDD.

Экономическая эффективность HDD. Несмотря на снижение цен на SSD, жесткие диски по-прежнему предлагают более выгодное соотношение цены и объемов хранения, хотя, безусловно, цена продукции продолжит расти в связи с внедрением новых технологий. Стоит отметить, что положительная динамика не распространится на потребительский сектор, где основной спрос приходится на SSD.

Технологические инновации. Производители HDD, такие как Western Digital, продолжают разрабатывать новые технологии для увеличения емкости накопителей. Например, ожидается, что после 2030 г. появятся HDD объемом более 100 ТБ, что позволит удовлетворить растущие потребности в хранении данных и сохранить конкурентоспособность технологии.

Сильная отчетность за последний квартал и возобновление выплаты дивидендов

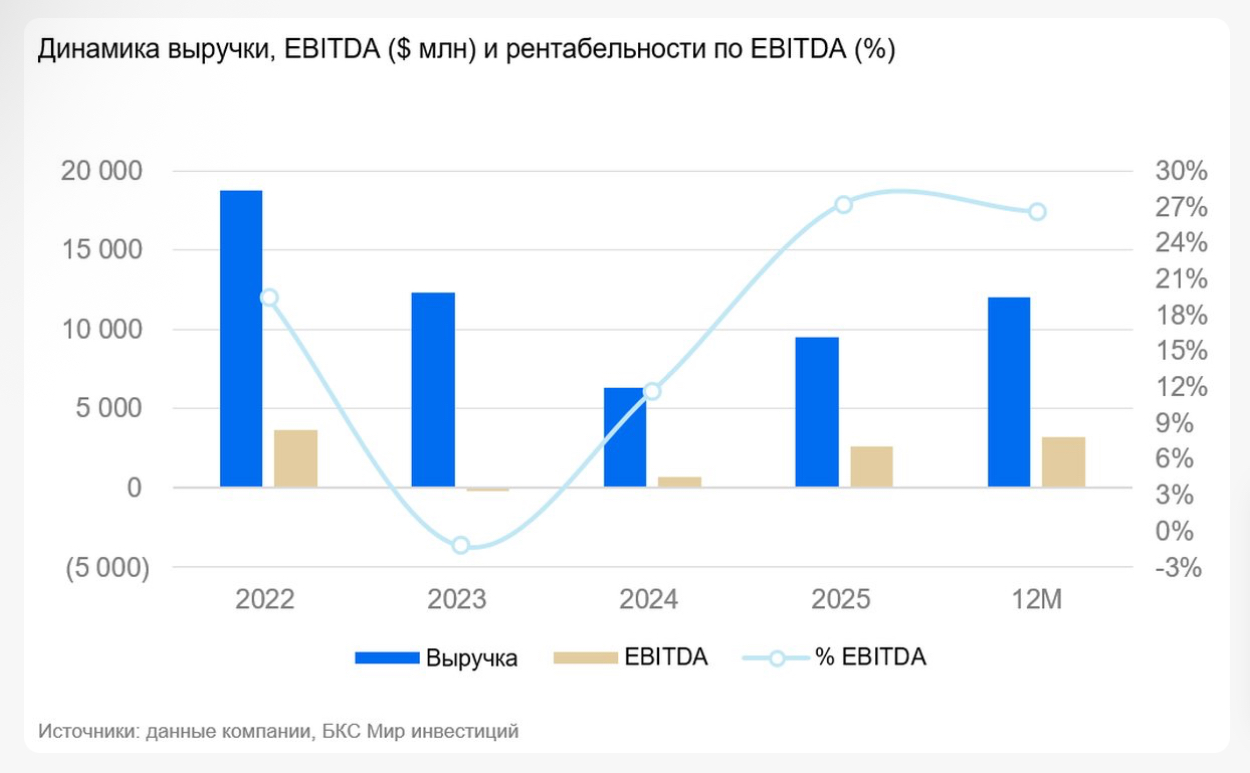

В I квартале финансового 2026 г. компания показала выручку в размере $2,8 млрд — на 31% меньше, чем годом ранее. Прибыль на акцию составила $1,78. Падение выручки обусловлено отделением сегмента SSD. Начиная со II квартала 2025 г. компания отчитывается исключительно по продажам HDD. Рост выручки именно в этом сегменте составил 27% в годовом исчислении. В следующем квартале менеджмент ожидает увеличение выручки до $2,9 млрд. и прибыль на акцию около $1,88.

Western Digital увеличила выкуп акций до 6,4 млн бумаг на сумму $553 млн и выплатила $39 млн в виде дивидендов. В последнем финансовом квартале (IV квартал финансового 2025 г.) было выкуплено акций на сумму около $150 млн. Также компания заявила об увеличении на 25% выплаты дивидендов на акцию — до $0,125 на акцию.

Заметим, что облачные технологии для крупных корпоративных клиентов и ИИ обеспечили 90% от общего дохода в размере $2,5 млрд. Как отметил CEO, 5 крупнейших клиентов разместили заказы на закупку на весь 2026 календарный год, и один подписал соглашение на весь 2027 календарный год. Таким образом, в компании полагают, что высокий спрос и темп роста выручки среди крупнейших клиентов сохранится в обозримом будущем.

WDC также продает HDD в розницу: в 2025 г. 7% выручки компании пришлось на рынок потребительских товаров (USB, карты памяти) и среднего корпоративного сектора (ПК, игровые приставки). Спрос на продукцию компании на этих рынках будет снижаться из-за массового перехода потребителей и производителей на SSD-носители. Мы прогнозируем, что уже к 2030 г. совместная доля выручки этих сегментов не превысит 5%.

Зависимость от облачного рынка слишком высока — столь высокий объем выручки не поддержать в среднесрочной перспективе

Несмотря на то что компания снизила цикличность выручки за счет перехода на работу под заказы, результаты показывают, что вероятно «предсказание» спроса просто перешло на уровень выше — к заказчикам, потребность которых в настоящий момент резко возросла, что выражается в контрактовке на ближайший год. Однако натуральность этого спроса вызывает большие вопросы, и мы считаем, что на горизонте 2—3 лет вероятна его нормализация (снижение объемов и некоторая дефляция цен на жесткие диски). С учетом высокого операционного рычага компании (квазипостоянных операционных расходов на поддержание производственных мощностей) это приведет к существенной просадке финансовых показателей по прибыли и денежному потоку от текущих повышенных уровней.

Умеренные ожидания в среднесрочной перспективе

Рынок жестких дисков характеризуется высокими барьерами входа из-за значительных капитальных затрат, технологических сложностей и проблем с цепочками поставок, что привело к олигополии крупных игроков — Seagate, WDC. В настоящий момент WDC наращивает рыночную долю и лидирует на рынке HDD в силу технологического преимущества своей продукции. Как отметил CEO компании, поставки новейших продуктов ePMR, предлагающих емкости до 26 терабайт CMR и 32 терабайт UltraSMR, продолжают расти впечатляющими темпами, в I квартале было продано более 2,2 млн единиц.

По мультипликаторам P/E (около 23x при медиане сектора 22,6x) и EV/EBITDA (около 18,3x при медиане сектора 17,85x) акции Western Digital торгуются достаточно дорого и выше средних показателей конкурента Seagate. Текущий позитив (сильный спрос и рост цен реализации продукции) уже в значительной степени учтен в стоимости акций и сказался на показателях прибыльности. А по мультипликатору EV/S (около 5,3x) оценка заметно превышает медианное значение для сектора (3,39x), это будет препятствовать дальнейшему росту котировки. Любое замедление спроса может вылиться в заметное снижение текущего уровня прибылей и негативной динамике акции.

Мультипликатор P/E к среднециклической прибыли WDC, оцениваемой нами в $1 млрд, составляет около 51х, что сигнализирует о сильно завышенной оценке акций.

Риски

- Замедление спроса, прежде всего со стороны крупнейших клиентов вследствие корректировки ожиданий и инвестиций в вычислительные мощности и ЦОД, связанные с ИИ.

- Зависимость от Азии: заводы WDС в Таиланде и Малайзии уязвимы к геополитическим (тарифным) рискам, природным рискам (наводнениям) и задержкам морских перевозок из-за перегруженных портов.

Риском же для нашей рекомендации является продолжение роста выручки и подпитка оптимизма инвесторов громкими заявлениями как самой компании, так и представителей индустрии. Риск связан также и с тем, что компания может направить генерируемый денежный поток на выкуп собственных акций по повышенным ценам вместо укрепления рыночной позиции.