WH Group - Больше мяса!

Коротко

Китай является крупнейшим в мире производителем и потребителем свиной продукции: исторически такой вид мяса — важная часть китайской кухни.

WH Group производит переработанную продукцию из свинины (в виде колбасы и сосисок), а также свежее и замороженное мясо. Компания ведет деятельность не только в Китае, но и в США — на втором рынке в мире по продаже свинины, к тому же страна является крупнейшим экспортером.

Спрос на еду стабилен, и по мере повышения благосостояния он умеренно растет, так как формируется из жизненной необходимости населения. Поэтому и бизнес WH Group растет и отличается высокой стабильностью. Но есть и риски — как специфичные для отрасли, так и потенциальные регуляторные, которые, впрочем, пока не являются угрозой для WH Group в отличие от крупных технологических конгломератов Китая.

На фоне растущих проблем в мировой экономике и турбулентности рынка ценных бумаг акции WH Group, как производителя пищевой продукции, выглядят хорошим защитным активом.

О компании

История началась еще в середине ХХ века с единственного завода по переработке мяса. Тогда компания называлась Shuanghui. В 80-х, по мере агрессивного роста населения Китая, началась экспансия компании. В 90-х, после привлечения нескольких институциональных инвесторов, все связанные предприятия консолидировались в Shuanghui Group, а с 1998 года акции группы торгуются на Шэньчжэньской фондовой бирже. В 2006 году Shuanghui Group стала крупнейшей по капитализации компанией из пищевого сектора в Китае.

Группа активно проводила политику экспансии внутри китайского рынка, однако позже решилась на международное расширение: в мае 2013-го было объявлено, что Shuanghui Group намеревается купить американского производителя продукции из свинины Smithfield Foods за $7,1 млрд. В день объявления о сделке премия к рыночной цене составляла 31%. К сентябрю 2013-го обе компании получили все регуляторные разрешения и завершили сделку.

После этого объединенная компания переименовалась в WH Group (Wanzhou) и объявила о намерении провести размещение акций на Гонконгской бирже, чтобы привлечь дополнительные $4 млрд. Однако первая попытка в апреле 2014-го оказалась неудачной: спрос у инвесторов был низким. Чуть позже,

в августе, удалось провести размещение, но компания привлекла практически в два раза меньше средств ($2,1 млрд), чем планировала.

После объединения китайское и американское подразделения WH Group продолжают экспансию в своих регионах, приобретая более мелких игроков. Американский Smithfield Foods активно экспортирует свою продукцию в Китай. Китайское же подразделение концентрируется на удовлетворении внутреннего спроса.

И китайское, и североамериканское подразделения WH Group ведут широкий спектр деятельности: от выращивания свиней до производства конечной мясной продукции. Это называется вертикальной интеграцией производства. Стоит отметить, что WH Group не занимается закупкой кормов для свиней, а приобретает их у третьих сторон.

География деятельности

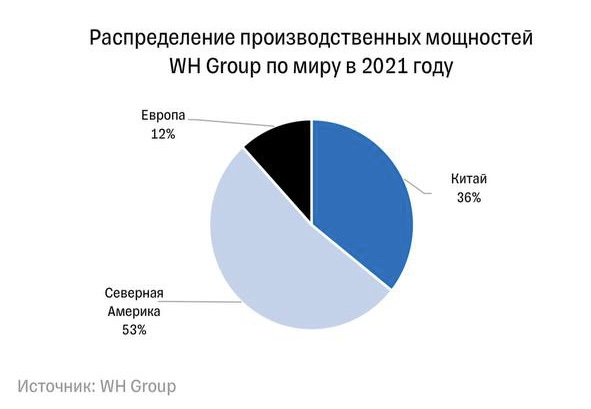

Крупнейшими странами для бизнеса WH Group являются Китай и США — как по производственным мощностям, так и по выручке. В 2021 году более половины мощностей находилось в США и Мексике — 53%, в Китае — 36%, в Европе — 12%. В Европе бизнесом группы управляет именно американское предприятие Smithfield Foods.

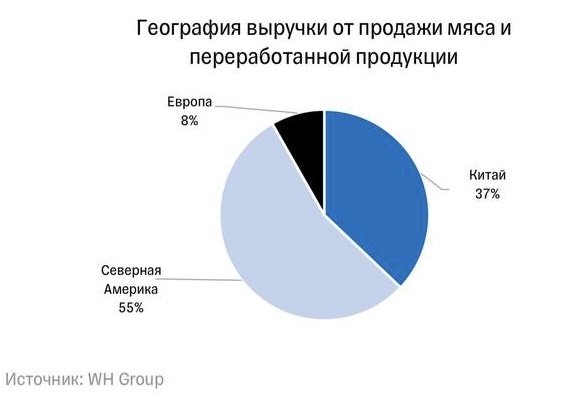

По заработанной выручке Северная Америка доминирует: 55% генерируется именно там, еще 8% выручки в 2021 году было заработано в Европе. Продажи в Китае принесли около 38% выручки всей группы.

Китайский рынок намного больше американского: если в первом квартале 2022- го в США было забито 32 млн свиных голов, то в Китае этот показатель составил 196 млн — рекордный за три года. В 2019 году производство свинины в Китае упало из-за вируса африканской чумы свиней (ASF), а в 2020-м восстановление замедлилось из-за коронавируса.

Снижение предложения в Китае в 2019—2020 годах привело к росту цен на продукцию примерно в два раза по сравнению с 2018 годом. Однако по мере восстановления производства в 2021 году цены на свинину снизились до уровней 2018-го.

В США цены более стабильные: свиной вирус не дошел до Северной Америки, а во время пандемии удалось сохранить объемы производства.

Производимая продукция

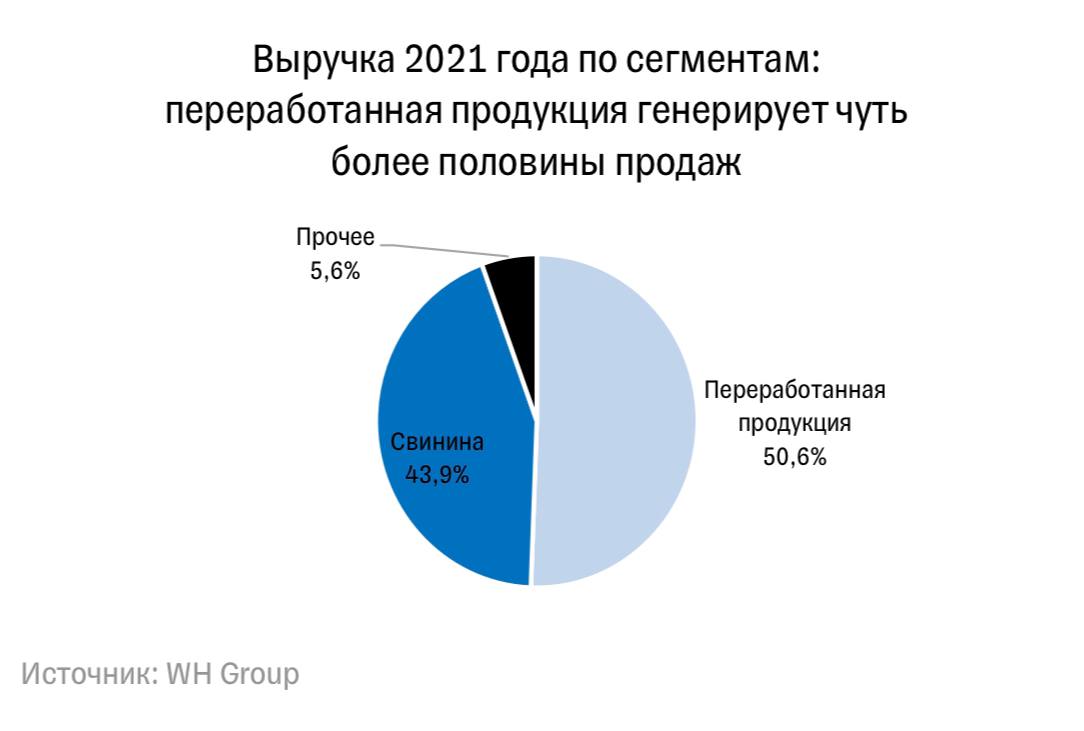

Как мы отмечали ранее, WH Group отличается вертикальной интеграцией: то есть компания сама выращивает свиное поголовье, забивает и готовит продукцию, часть которой направляется на дальнейшую переработку (51% выручки за 2021 год) или сразу на продажу (44% выручки). Оставшиеся 5% выручки компания заработала на прочих операциях: разведении птиц и продаже птичьего мяса, производстве и реализации пищевой упаковки и логистических услугах. Для диверсификации корзины продуктов сегмент по продаже птичьего мяса является стратегически важным для WH Group.

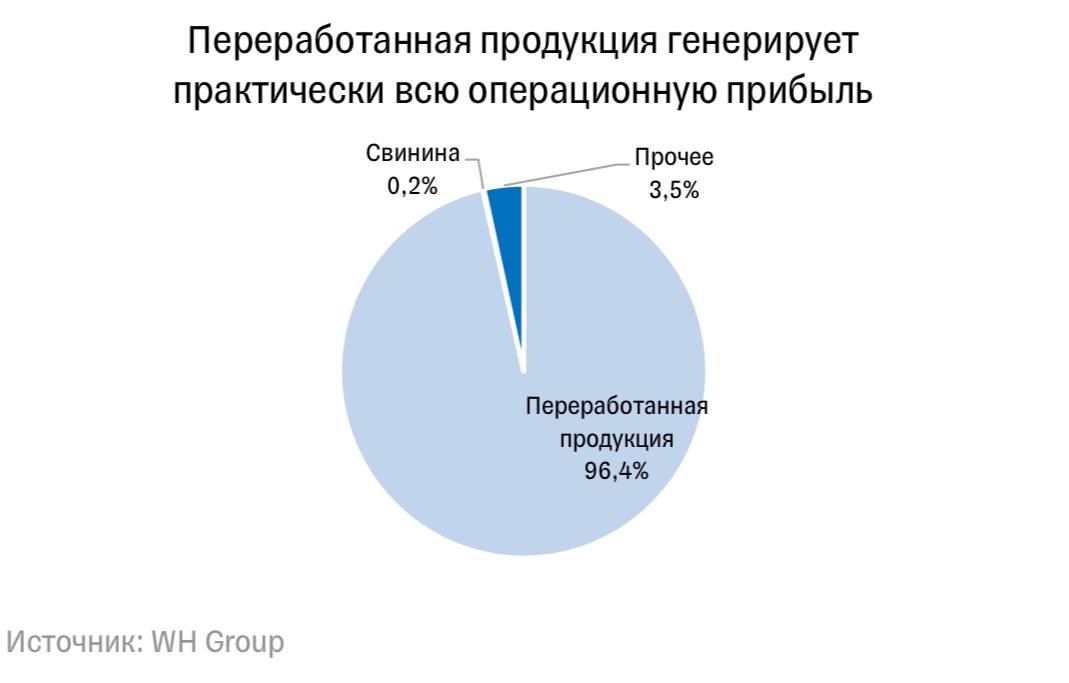

Если посмотреть на операционную прибыль за 2021 год, которую зарабатывают данные сегменты, то мы можем увидеть, что значительную часть приносит сегмент переработанной продукции — 96% всей операционной прибыли.

Маржинальность продаж сырой свинины практически на нуле. В предыдущие годы маржинальность операционной прибыли этого сегмента была около 2—3%. Но это все равно намного меньше, чем у сегмента переработанной продукции. Дело в том, что продажа сырья генерирует меньше добавленной стоимости, чем более технологичное производство готовой продукции.

Таким образом, структура выручки является важным фактором прибыльности компании. Почему же компания продает сырую свинину, а не концентрируется только на изготовлении переработанной продукции?

Группа не может производить ровно столько мяса, сколько нужно для изготовления колбасы, ветчины и прочей продукции: мяса заготавливается намного больше, и оставшееся направляется на продажу. К тому же на сырую свинину имеется высокий спрос (люди часто готовят дома), и его нужно удовлетворять, иначе другие игроки займут эту нишу. К примеру, в периоды локдаунов (первые три квартала 2020 года) доля продаж сырой свинины вплотную приближалась к 50%. Это объясняется тем, что люди находились дома и самостоятельно готовили еду, то есть выросла доля менее маржинального сегмента, что оказывало давление на прибыль группы.

Со смягчением карантинных ограничений времени на готовку стало меньше, а значит, доля выручки от продажи переработанной продукции в первом квартале 2022-го выросла практически до 55%.

Финансовые показатели

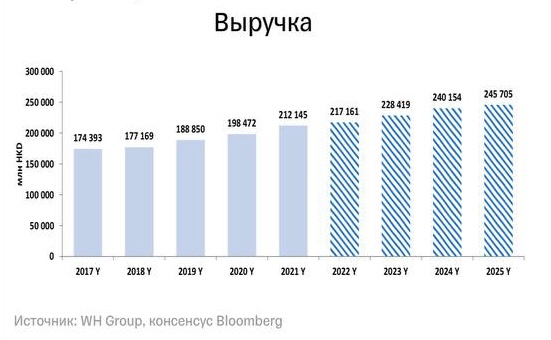

Выручка WH Group отличается крайне высокой стабильностью, хотя темпы роста не превышают 10% в год. У компании диверсифицированная география, которая постепенно расширяется, что помогает сгладить такой негативный эффект, как заболевание поголовья. Если происходит вспышка вируса свиной чумы в Китае или Европе, то на другом конце света, в Америке, все может быть в порядке и бизнес продолжает расти.

Рыночные механизмы компенсируют более низкую реализацию мяса в периоды распространения свиной чумы: при снижении объемов реализации растут отпускные цены на продукцию.

Также развитию бизнеса способствует стабильный спрос на еду: какие бы ни были трудности, в том числе коронавирусные ограничения, людям необходимо есть. К тому же с ростом благосостояния населения потребление только увеличивается. По итогам 2022 года рынки ожидают роста выручки WH Group на 2,6%.

Чистая прибыль WH Group уже не так стабильна. Сильное влияние на нее оказывает структура продаваемой продукции: при росте доли продаж сырой свинины, а этот сегмент, по сути, является убыточным, снижается и суммарная прибыль группы. В 2020—2021 годах, в периоды ковидных ограничений, доля продаж сырой свинины увеличилась до 50%, и как раз в эти годы прибыль была ниже, чем в допандемийные периоды.

По итогам 2022 года рынки прогнозируют рост чистой прибыли на 47% год к году, и это обоснованные ожидания. В первом квартале компания отчиталась о росте показателя на 35%, в расчете на одну акцию (EPS) — на 55%. Маржинальность чистой прибыли может восстановиться до 5%.

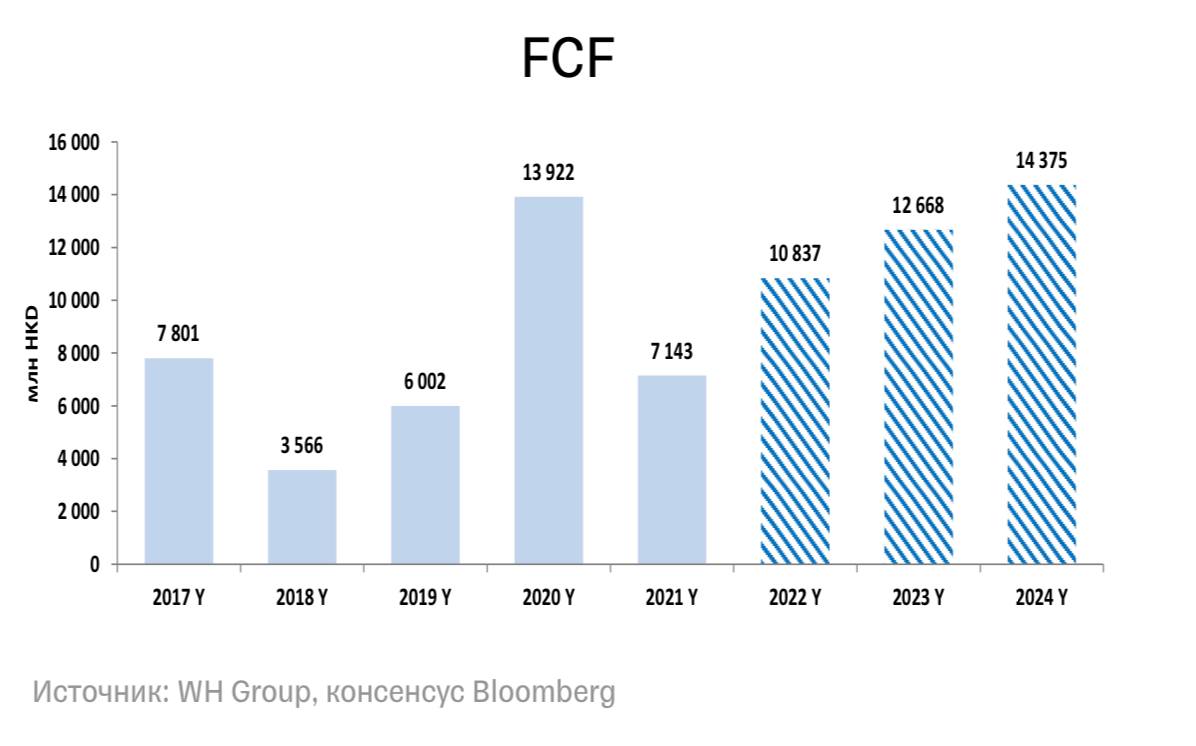

WH Group генерирует относительно сильные денежные потоки — это отличительная черта всей пищевой отрасли. Она не циклическая и поэтому в меньшей степени зависит от периодов в экономике.

Компания наращивает свои активы, проводит экспансию и покупает другие предприятия. Несмотря на активную инвестиционную политику, по итогам 2022 года WH Group может генерировать свободный денежный поток (FCFF) с доходностью 16% — это очень высокий показатель. Возникает вопрос: а насколько правдива эта цифра? Не происходит ли это за счет заимствований денег? Но цифра действительно реальная: на конец 2021 года отношение чистого долга к EBITDA составляло лишь 1х, что является довольно низким уровнем долговой нагрузки.

Из 16% доходности свободного денежного потока 3,7% может быть распределено в виде дивидендов по итогам 2022 года. Также группа потенциально может провести обратный выкуп акций, как она делала это в 2021 году. Но тогда это было сделано не постепенно, как обычно делают американские компании, а практически одномоментно: WH Group выкупила 1,9 млрд акций и погасила их — это порядка 13% от акционерного капитала. Это было сделано для оптимизации структуры капитала и снижения стоимости финансирования.

Справедливая стоимость и потенциал роста

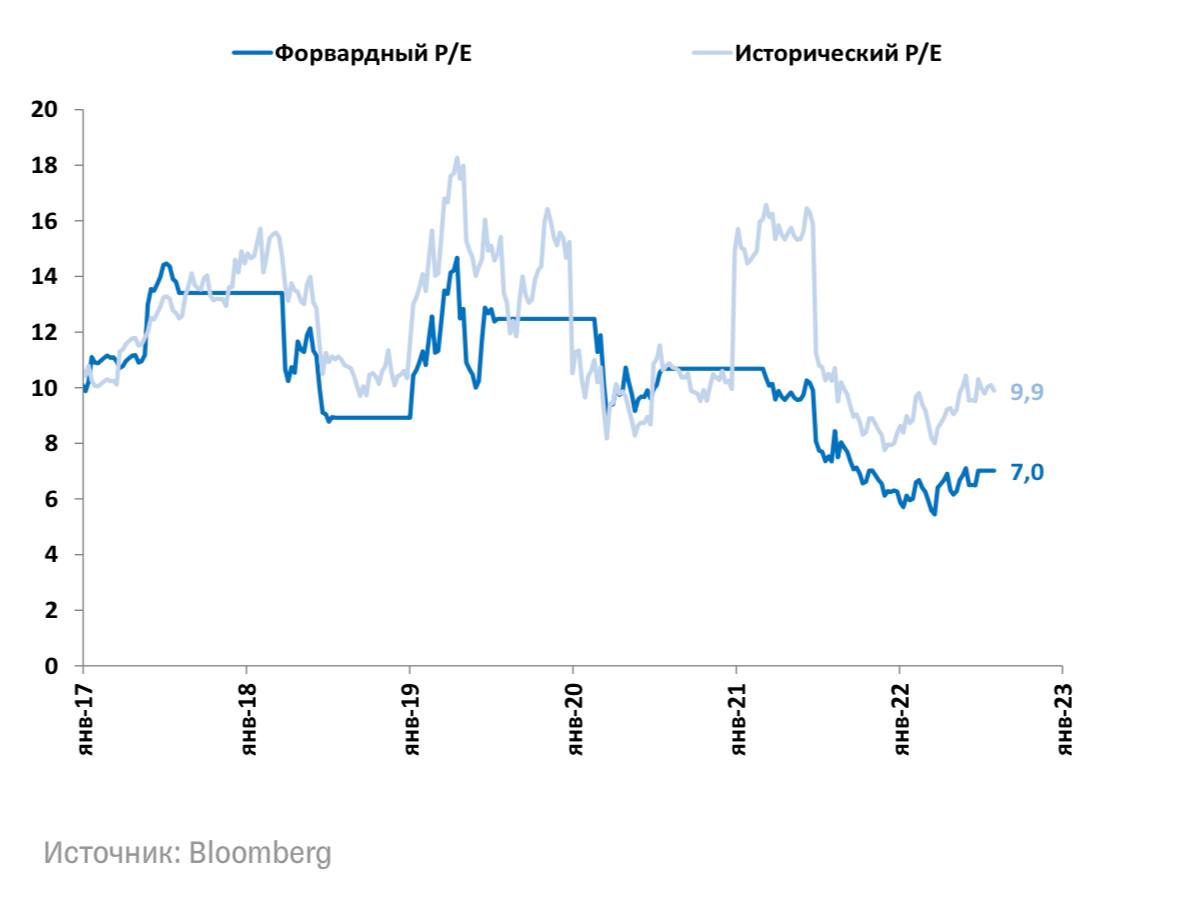

По мультипликаторам акции WH Group на Гонконгской бирже стоят не так дорого: 10х по историческому P/E и 7x по форвардному. Рынки, скорее всего, еще не в полной мере заложили рост прибыли в 2022 году. К тому же остаются сомнения относительно эпидемиологической обстановки в текущем году — не только в Китае, но и в Европе.

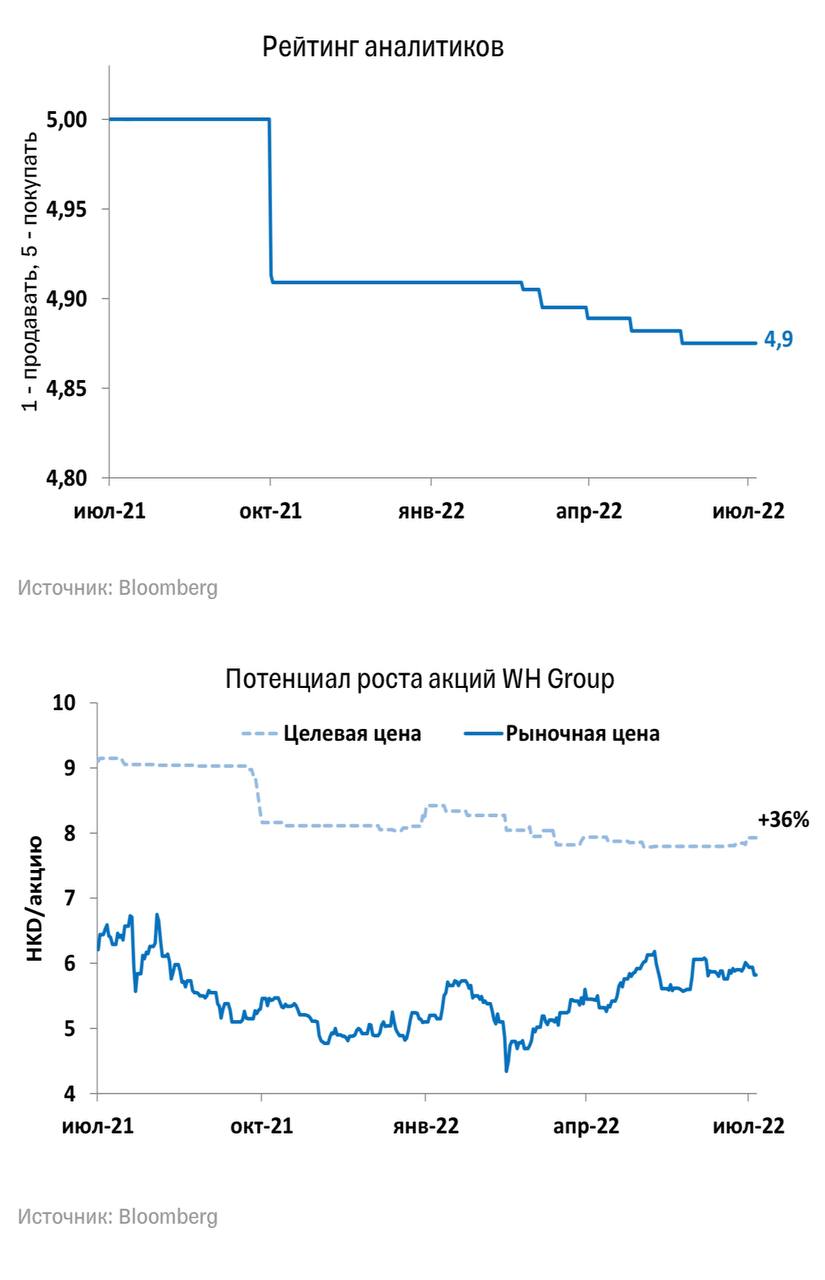

Такие перспективы компании способствовали максимальному рейтингу акций среди аналитиков: в какой-то момент он был высоким, согласно Bloomberg, однако в итоге его снизили до 4,9 из 5 из-за опасений относительно рынка акций в целом. К тому же инвесторы сейчас ищут еще более надежные инструменты. Однако потенциал роста котировок WH Group на горизонте 12 месяцев продолжает оставаться высоким — порядка 33%.

Акции WH Group на глобальном рынке

Этот год очень тяжелый для рынка акций: большинство индексов сейчас находится в минусе. К тому же, вопреки картине прошлого года, когда показатели глобальной экономики и компаний активно восстанавливались, в 2022 году мир столкнулся с такими долгосрочными негативными последствиями, как рекордная за сорок лет инфляция, логистические проблемы, высокие цены на сырье, продовольствие и так далее. Эти проблемы только ухудшаются из-за геополитического кризиса. Прогнозы роста экономик снижаются, монетарная политика ужесточается, а финансовые показатели ухудшаются.

На фоне этого стабильный рост выручки и стремительное восстановление прибыли WH Group выглядят уникально. Рост цен на сельхозпродукцию, продовольствие и продукты питания позволяют производителям наращивать цены на свою продукцию, так как спрос остается стабильно высоким.

В нашей глобальной стратегии мы отдали предпочтение акциям сектора товаров первой необходимости: потребители могут отложить крупные нерегулярные покупки (бытовая техника, одежда и так далее), но не могут перестать покупать продукты питания и прочие вещи ежедневного использования. Поэтому в этих условиях акции компаний данного сектора, особенно с хорошими финансовыми показателями, выглядят предпочтительнее.

Риски

Среди рисков для WH Group стоит выделить как специфические для компании (отрасли), так и общие рыночные.

- Все производители еды подвержены специфическому риску со стороны природы. Падёж скота и различные болезни, такие как вирус африканской свиной чумы, периодически бросают вызов производителям, как это было в 2019 году.

- Высокие цены на сырье, с которыми столкнулся весь мир, являются риском и для деятельности WH Group. Группа закупает поросят, кукурузу и прочие расходуемые товары. Компания хеджирует риски, управляет ими и оптимизирует запасы этих сырьевых товаров. Однако мы считаем, что это может оказывать давление на прибыль.

- Снижение темпов экономического роста, которое наблюдается по всему миру, может привести к замедленному росту благосостояния населения, а возможно, даже к снижению. В таком случае это уменьшит долю премиальной продукции для WH Group, что также может оказывать давление на прибыль.

- Существуют и валютные риски: дорогой доллар США и, как следствие, более дорогой гонконгский доллар могут ухудшить финансовые результаты китайского и европейского сегментов.

- Политические и экономические взаимоотношения Китая и США также не всегда спокойные. Однако это не коснулось WH Group даже во времена пиков торговых войн при Дональде Трампе.

- Также на WH Group, в отличие от технологических гигантов, не оказывается регуляторное давление со стороны китайских властей, несмотря на лидирующее положение компании на рынке производства свиной продукции в Китае.

Ну и что?

- Китайская WH Group генерирует значительную часть своей выручки за пределами страны, а именно в США. То есть компания работает в двух крупнейших экономиках мира.

- Группа отличается стабильным ростом выручки и неплохой маржинальностью чистой прибыли (прогнозируется 5% в 2022 году). В этом году ожидается сильный рост прибыли — примерно на 47% год к году.

- Компания генерирует сильные денежные потоки, часть которых распределяет в виде дивидендов (доходность 3—4%), а другую может направить на выкуп акций, как она делала это ранее. При этом долговая нагрузка находится на низком уровне: чистый долг/EBITDA 1х.

- Акции WH Group могут диверсифицировать портфели ценных бумаг инвесторов: бумаги из сектора пищевой промышленности встречаются не так часто, тем более такие качественные.

- В условиях замедления темпов роста мировой экономики и высокой инфляции акции WH Group являются надежным защитным активом.

Мы открываем торговую идею по покупке акций WH Group на Гонконгской бирже (288 HKD) с целью 8 HKD и потенциалом роста 38% на горизонте одного года.