X5 Group: рост потребительской уверенности

Драйверы

Обновление от 24.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Х5 Group: высокая инфляция — плюс для продуктового ритейла

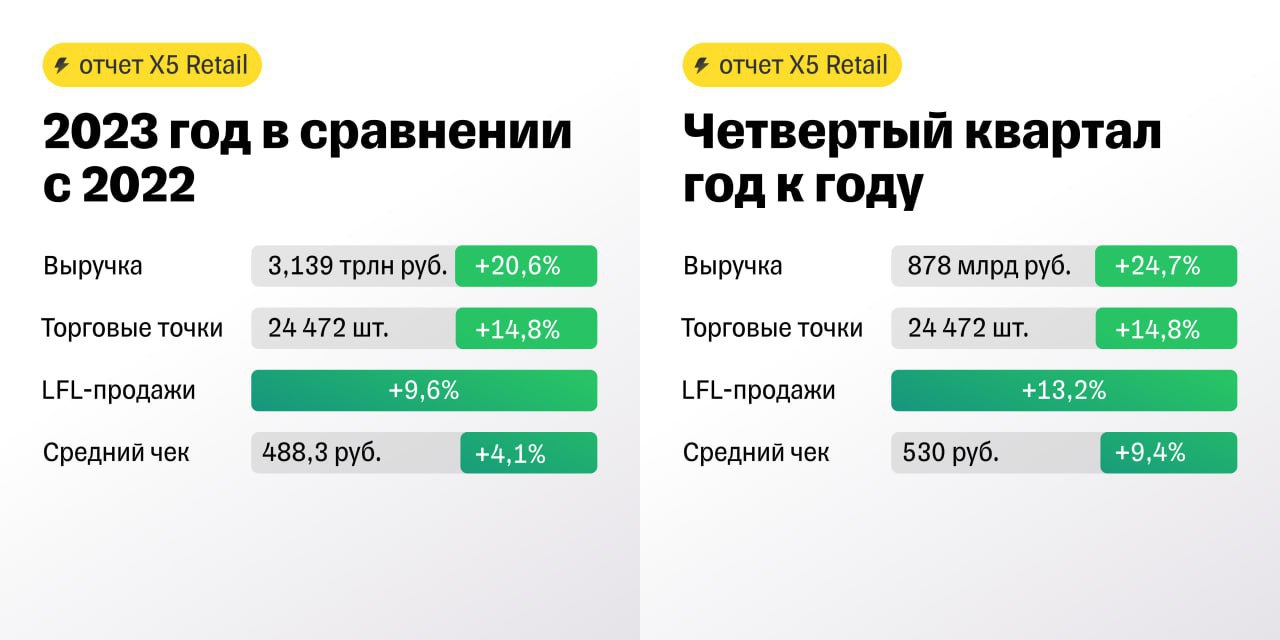

X5 Retail Group, владеющая магазинами Пятерочка, Перекресток и Чижик, опубликовала предварительные производственные результаты за 4 квартал и весь 2023 год. Главное показываем в инфографике:

Компания представила сильный операционный отчет, который подтверждает защитные функции бумаг продуктового ритейла. Так, в 4 квартале компания ускорила рост сопоставимых продаж до 13,2% г/г за счет значительного роста продовольственной инфляции в последнем квартале 2023 года.

Компания также активно занималась органическим ростом: общая торговая площадь возросла на 3,5% кв/кв на фоне открытия более 1000 новых магазинов в основном в форматах «магазина у дома» и дискаунтеров. Цифровые продажи показали уверенный рост на 89% г/г, однако менеджмент отмечает, что на данный момент рост онлайн-бизнеса не увеличивает маржинальность на фоне высокой конкуренции между игроками онлайн-сегмента.

Мы сохраняем позитивный взгляд на бумаги компании и целевую цену на уровне 2 600 рублей за расписку.

Обновление от 17.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер X5 Group, управляющий сетями магазинов Пятерочка, Перекресток и Чижик, опубликовал операционные результаты за третий квартал и девять месяцев 2023 года.

Ключевые показатели за третий квартал год к году:

- Чистая выручка: 794,5 млрд руб. (+22,7%);

- Всего торговых точек: 23,5 тыс. (+16%);

- Средний чек: 463,3 руб. (+4,1%);

- LFL-продажи (без учета магазинов, открытых за последние 12 месяцев): +10,2%;

- LFL-средний чек: +4,3%;

- LFL-трафик: +5,7%.

Основные показатели за девять месяцев год к году:

- Чистая выручка: 9,3 трлн руб. (+19,1%);

- Всего торговых точек: 23,5 тыс.(+10,1% в сравнении с декабрем 2022 года);

- Средний чек: 473,8 руб. (+2,2%)

- LFL-продажи: +8,2%;

- LFL-средний чек: +2,7%;

- LFL-трафик: +5,4%.

К 11:14 по мск бумаги FIVE торгуются по цене 2392 руб за расписку (-0,4%).

Компании удается сохранять рост сопоставимого трафика. На это позитивно влияют высокая доля участников программы лояльности в общих продажах и увеличение количества продукции под собственной торговой маркой. Средний чек ожидаемо вырос на фоне ускорения инфляции. Компания сохраняет уверенные темпы по открытию новых магазинов сетей Пятерочка и Чижик, что поддерживает двузначный рост выручки. За 2023 год ожидается открытие новых 1800-2000 магазинов Пятерочка, и 1000 новых магазинов Чижик.

Мы считаем, что у бумаг компании еще есть потенциал к росту и сохраняем целевую цену на уровне 2600 рублей за расписку.

Исходная идея:

Крупнейший продуктовый ритейлер X5 Group (владеет сетями «Пятерочка»,«Чижик» и «Перекресток») неделю назад отчитался за второй квартал 2023 года. Мы проанализировали результаты и поднимаем справедливую целевую цену акций с 2200 рублей до 2600. И на это есть пять причин.

Заметен рост потребительской уверенности

Росстат пересмотрел оценку роста реальных располагаемых доходов населения ー в первом квартале 2023 рост составил 4,4% по сравнению с прошлым годом (предыдущая оценка была скромнее ー всего 0,1%). Во втором квартале рост ускорился до 5,3%. Все это создает благоприятные условия для увеличения спроса на потребительские товары в будущем. Улучшение доходов населения положительно отражается в росте среднего чека и сопоставимого трафика.

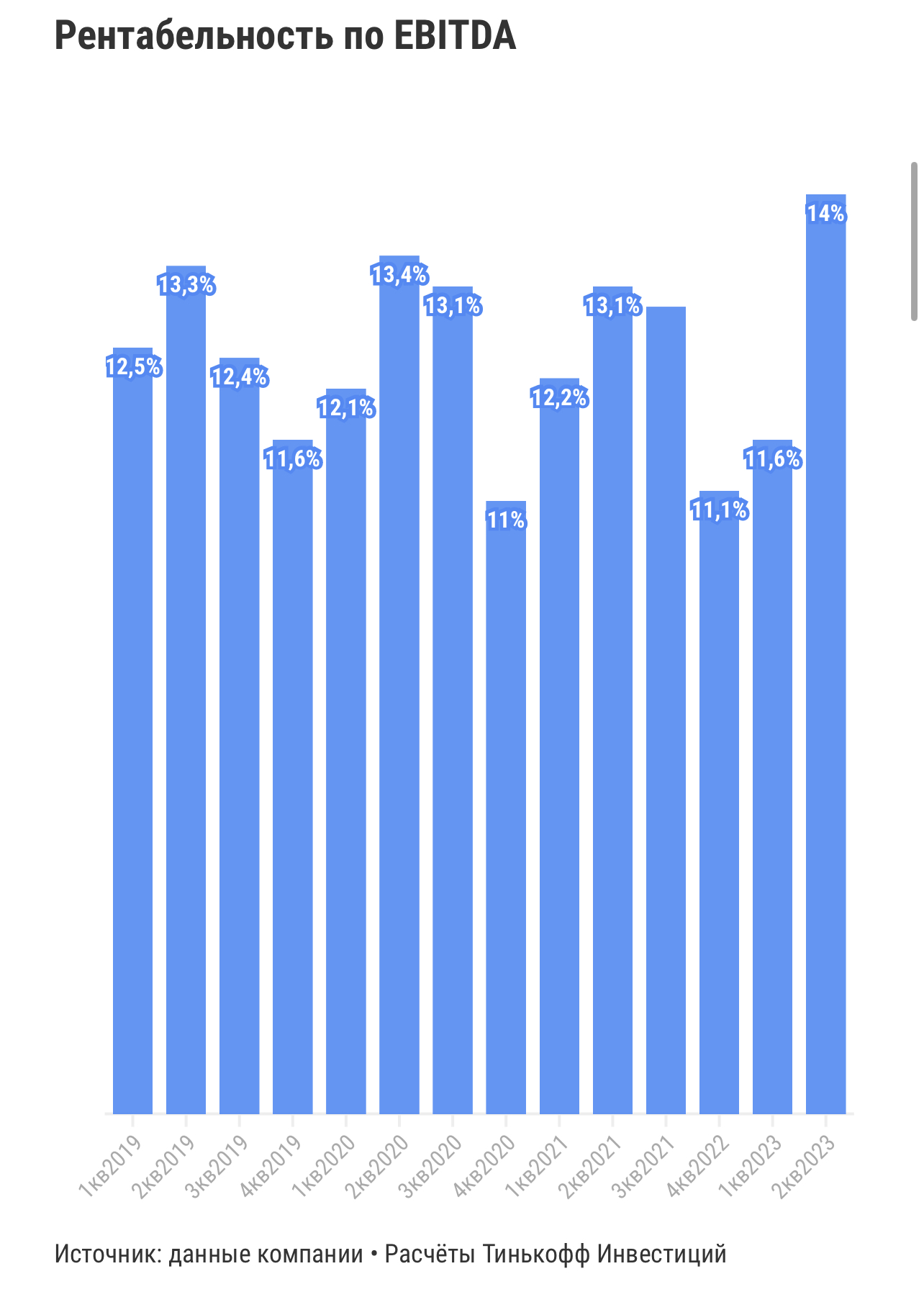

Улучшение рентабельности

По итогу 2022 года рентабельность X5 Group снижалась и чтобы в 2023 году снова вернуться к росту компания решила поработать над эффективностью логистики. Распределительные центры помогут X5 расширить географию своего присутствия в разных регионах страны. Это в свою очередь сможет оказать позитивное влияние на рентабельность по EBITDA, которая по факту на первое полугодие 2023 года ниже, чем год назад. На графике видны первые результаты от стратегии X5 Group ー рентабельность восстанавливается. Что будет дальше ー покажут следующие отчетности.

Новые «готовые» точки продаж

Согласно данным Росстата, население страны сокращается. Это означает, что ритейлерам сложно будет расти органически в ближайшее время. Ведь открытие каждого следующего магазина будет давать все меньший прирост выручки. Именно поэтому X5 Group в этом году активно расширяется за счет покупки других сетей, чтобы выиграть за счет роста масштаба и эффективности. В результате X5 Group забирает дополнительную долю уже сформировавшегося рынка, не создавая избыточное предложение. В этом году компания приобрела компанию «Виктория Балтия» и компанию «Тамерлан».

Привлекательные мультипликаторы

Компания торгуется с мультипликатором P/E 13,8x ー это все еще дешевле исторических значений и мультипликаторов конкурентов. Если считать P/E на основе прибыли за 2022 год, то у конкурентов мультипликатор принимает следующие значения: Магнит (20,1х), Лента (25,0х), О’кей (41,3х).

Мультипликатор P/E показывает отношение стоимости компании к ее прибыли, то есть сколько готов заплатить инвестор за единицу прибыли. Низкий мультипликатор по сравнению с конкурентами говорит о том, что инвесторы недооценивают то, сколько должны стоить акции компании.

Потенциальная редомициляция

Редомициляция ー это смена регистрации компании. Сейчас X5 Group зарегистрирована в Нидерландах. Торги бумагами на иностранных площадках после февральских событий были приостановлены. Смена регистрации предполагает, что бумаги из Нидерландов «переедут» в Россию. В таком случае компания сможет возобновить долгожданные дивиденды. Такая новость позитивно повлияет и на цену акций. Причиной всерьез поверить в этот сценарий стал закон, который в июле приняла Госдума для того, чтобы упростить процесс смены юрисдикции. В случае редомициляции есть риск, что на рынке увеличится предложение бумаг, но мы предполагаем, что механизм обмена расписок с иностранных площадок на российские акции по итогу будет не таким прозрачным, как ожидается. Поэтому резкого падения цены бумаг с высокой вероятностью не произойдет.